AI时代,三星怎么更猛了?

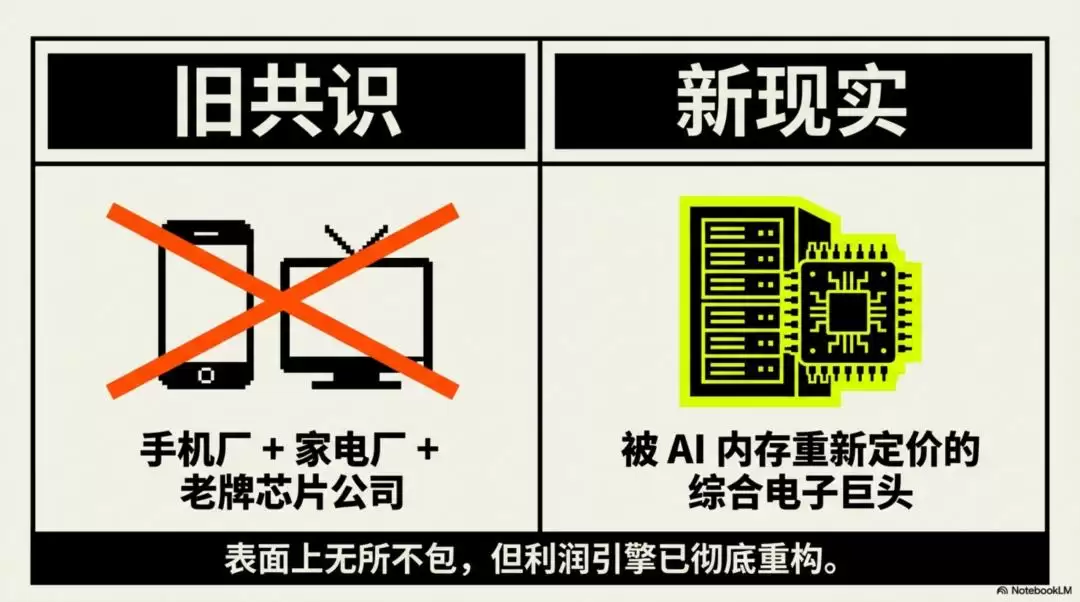

很多人一提起AI浪潮的赢家,脑海里首先蹦出来的往往是英伟达、台积电这些名字。至于三星,印象里可能还是一家“手机厂+家电厂+老牌芯片公司”的综合体。但这一轮AI竞赛,恰恰把三星最核心、最底层的优势重新推到了聚光灯下:

内存

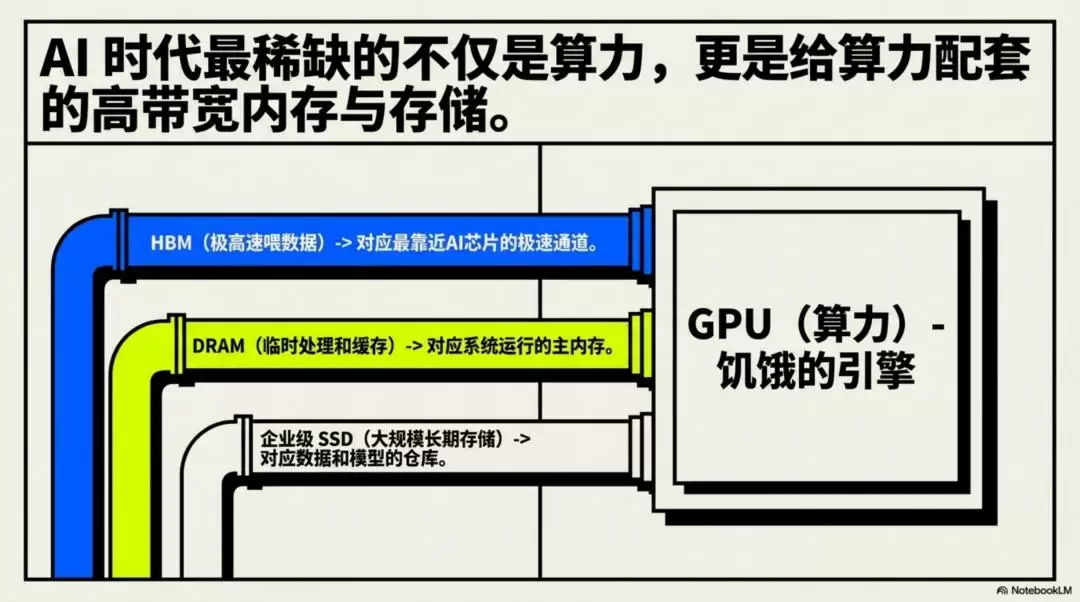

要知道,AI的训练和推理可不仅仅是GPU的独角戏,它还在疯狂消耗着

HBM(高带宽内存)、高性能DRAM以及企业级SSD

AI时代最稀缺的,不只是算力芯片本身,更是为这些算力怪兽配套的“高速粮草”。三星,正稳稳地卡在这个关键位置上。

所以,看待今天的三星,或许可以换一个视角:它表面上依然是那个业务庞杂的电子巨头,手机、电视、家电、显示、车载音响样样都做,但驱动其利润引擎的核心燃料,已经悄然改变。不妨将其理解为

一家被AI内存需求重新定价的综合电子巨头

为便于理解,下文涉及的韩元金额,统一按

2026年5月6日的汇率(1美元≈1458.2韩元)进行粗略换算

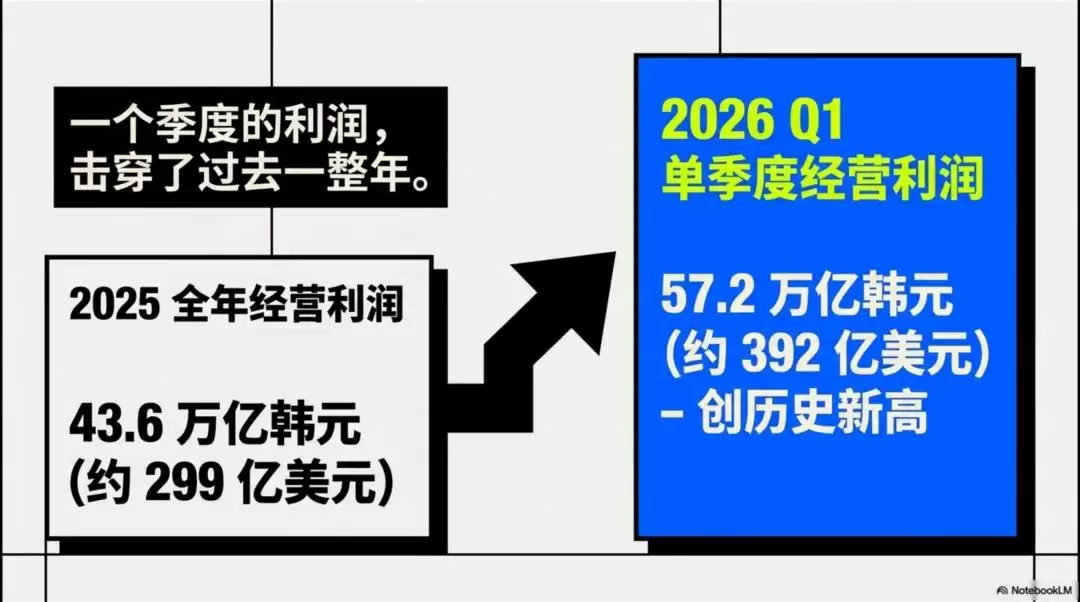

先看最直观的业绩表现。三星电子2026年第一季度交出了一份惊人的成绩单:营收达到

133.9万亿韩元(约918亿美元)

57.2万亿韩元(约392亿美元)

这个数字有多夸张?对比一下2025年全年数据就明白了。三星2025全年营收为

333.6万亿韩元(约2288亿美元)

43.6万亿韩元(约299亿美元)

三星在2026年仅仅一个季度的经营利润,就已经超过了2025年全年的总和。

01 利润引擎:半导体业务的王者归来

01 利润引擎:半导体业务的王者归来

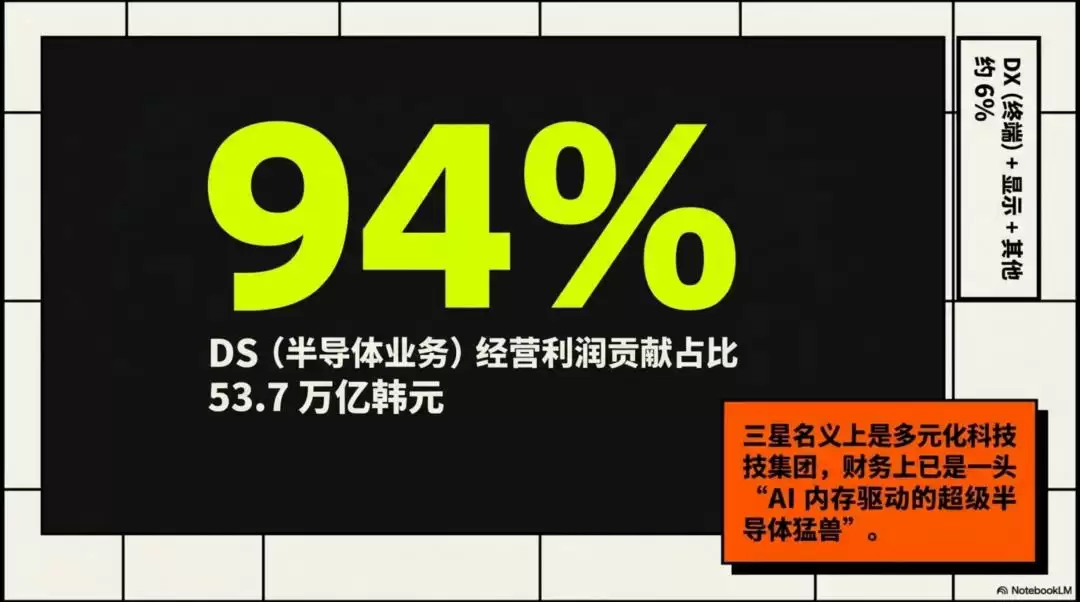

真正改写三星故事线的,是其半导体业务,即DS部门。

2026年第一季度,DS部门营收高达

81.7万亿韩元(约560亿美元)

53.7万亿韩元(约368亿美元)

独自贡献了三星集团季度总经营利润的94%

这个比例说明了一切。尽管名义上三星仍是一个多元化的科技集团,但从财务角度看,它越来越像一家

被AI内存需求驱动的超级半导体公司

DS部门为何能如此爆发?核心驱动力并非空泛的“AI概念”,而是

HBM、服务器DRAM、企业级SSD

三星在官方表述中也明确指出,其内存业务在一季度创下销售和利润纪录,主要得益于三大因素:高附加值的AI产品需求、行业性的价格上涨,以及自身技术和产品节奏的及时跟进。

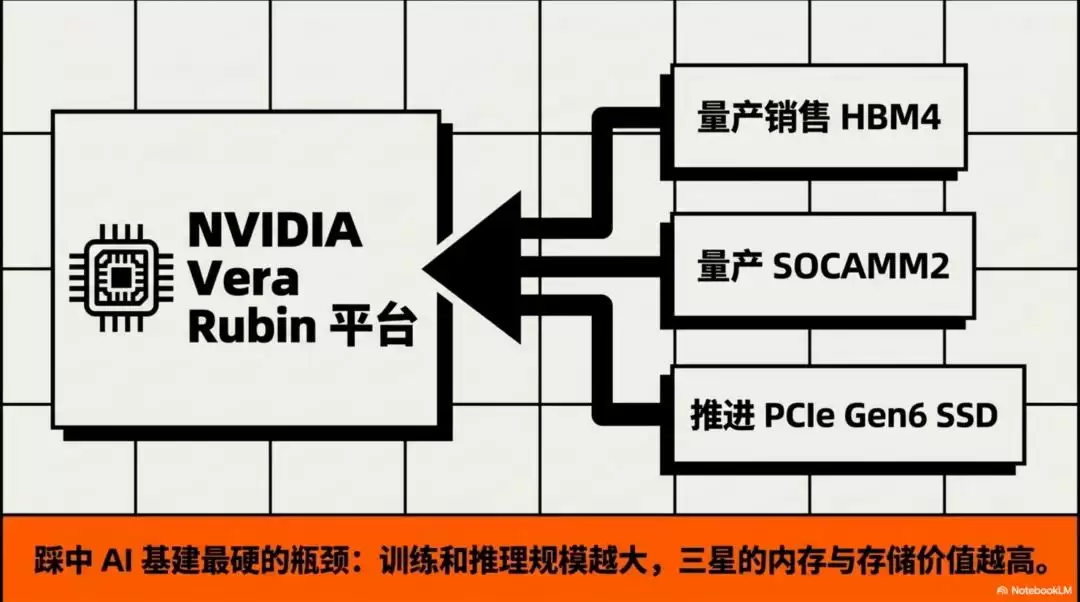

更关键的是技术进展。三星已开始量产销售用于NVIDIA Vera Rubin平台的

HBM4和SOCAMM2

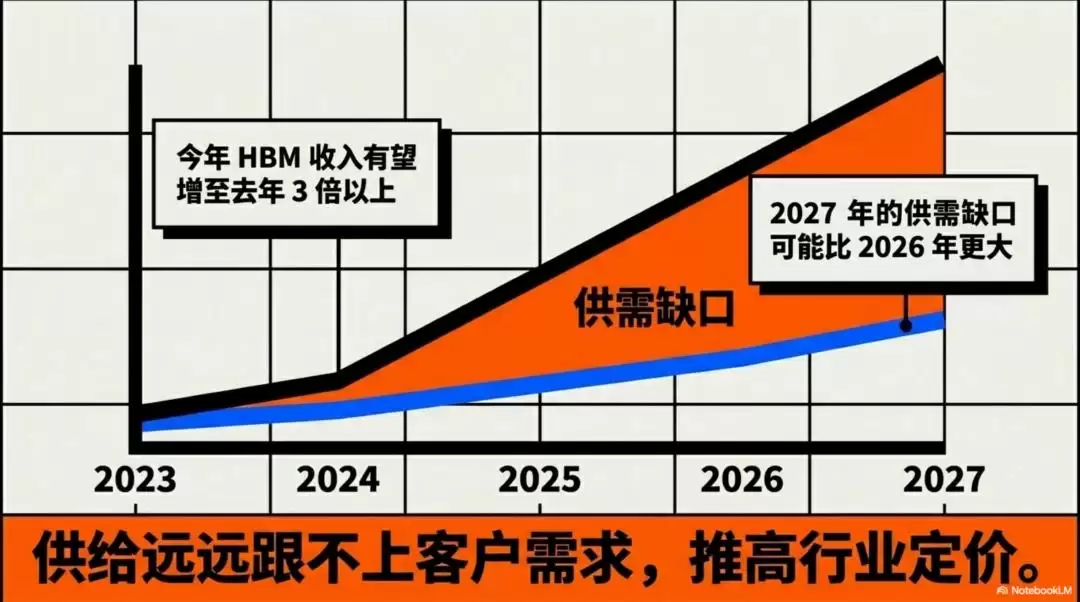

当前供给远远跟不上客户需求,2027年的供需缺口可能比2026年更大

3倍以上

这一点至关重要。它意味着三星这一轮踩中的,是

AI时代最硬核的瓶颈资源

02 业务分化:上游狂欢与下游承压

02 业务分化:上游狂欢与下游承压

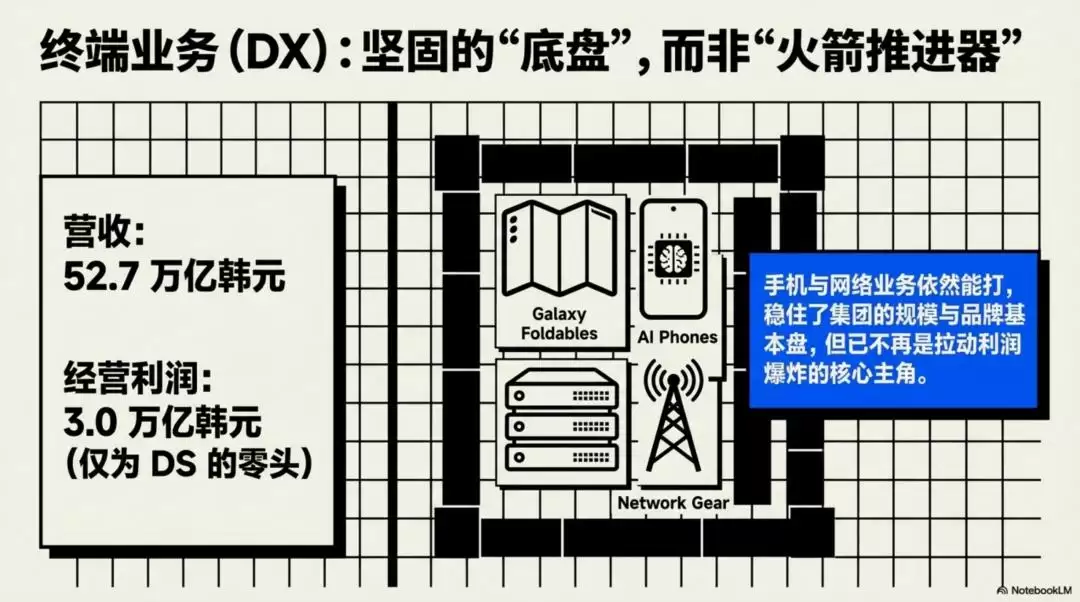

再看三星的终端业务DX。这块业务并未失速,但已不再是利润增长的主角。2026年第一季度,DX营收为

52.7万亿韩元(约361亿美元)

3.0万亿韩元(约20.6亿美元)

其中,手机和网络业务营收

38.1万亿韩元(约261亿美元)

2.8万亿韩元(约19.2亿美元)

“守住基本盘和品牌影响力”的基石业务

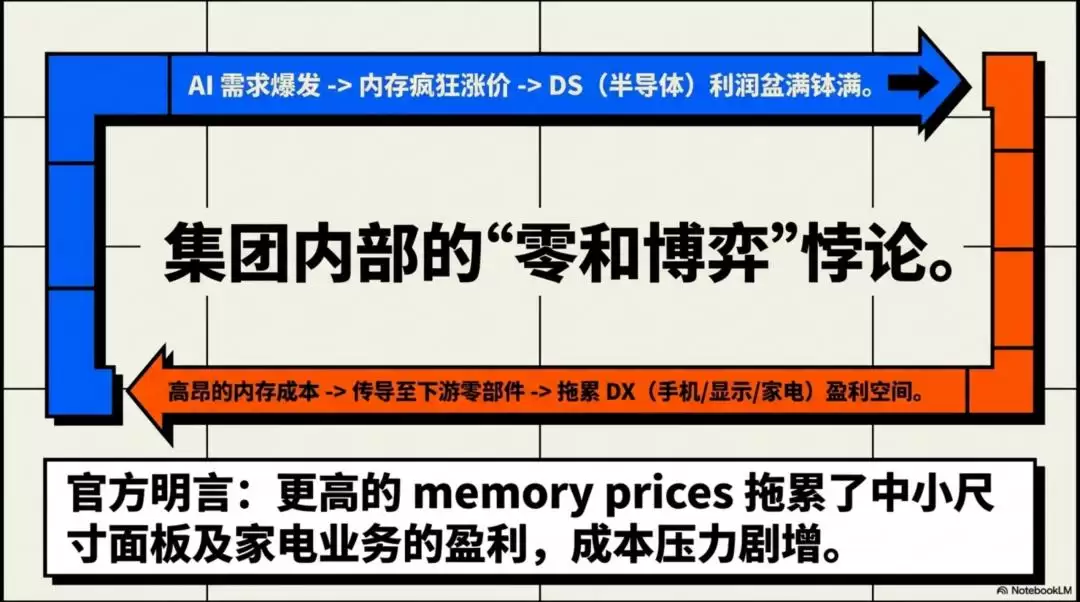

这里出现了一个有趣的反差:

AI在让三星的上游半导体业务赚得盆满钵满的同时,却让其部分下游业务承受着成本压力。

事实上,三星在显示业务的报告中就直接提到,更高的内存价格拖累了中小尺寸面板的盈利;家电业务也在应对成本上升和关税压力。这说明,AI带来的红利并非均匀地惠及三星所有业务,而是导致其内部的利润重心

大幅向上游半导体倾斜

至于显示、电视家电、Harman(哈曼)等业务,它们依然重要,构成了三星庞大的商业生态。但从利润贡献来看,它们现在更像是稳固的“底盘”,而非冲天的“火箭推进器”。

显示业务一季度营收

6.7万亿韩元(约45.9亿美元)

0.4万亿韩元(约2.7亿美元)

电视和家电业务合计营收

14.3万亿韩元(约98.1亿美元)

0.2万亿韩元(约1.4亿美元)

03 重新定义:AI时代的资源掌控者

03 重新定义:AI时代的资源掌控者

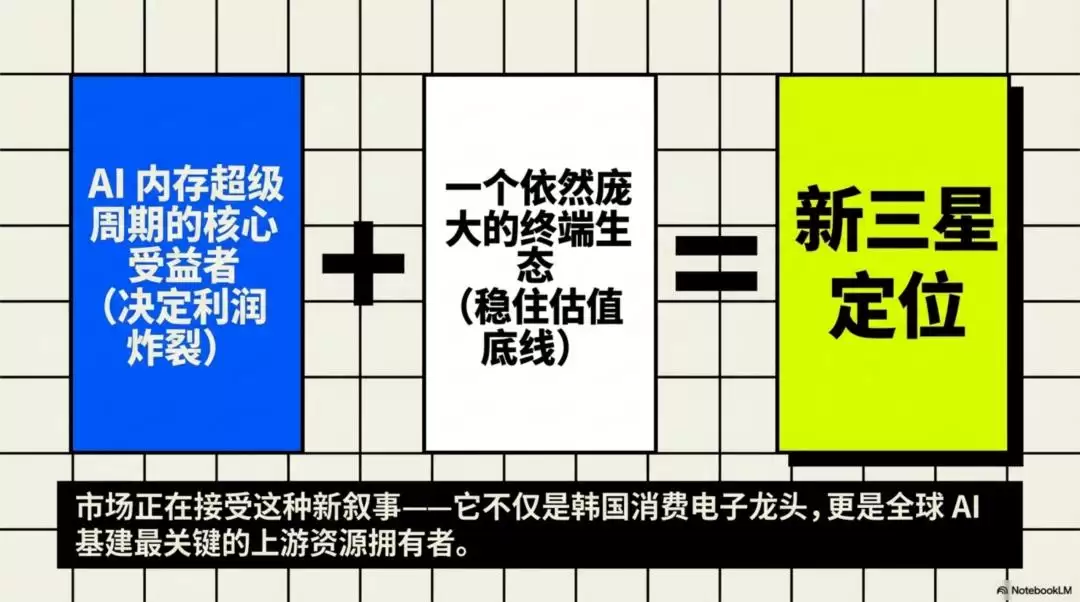

综上所述,如果将三星当前的商业逻辑浓缩为一句话,那就是:

三星并非所有业务都突然变得更强,而是AI浪潮将其最强、最赚钱、最具周期弹性的业务——内存半导体——重新推上了王座。

这与过去的三星形象截然不同。过去,它可以被理解为一个“手机+家电+显示+半导体”的业务大杂烩。而现在,一个更准确的描述是:

三星 = AI内存超级周期的核心受益者 + 一个规模依然庞大的终端生态。

前者解释了其利润为何能如此“炸裂”,后者则说明了为何市场不会仅仅将其视为一家单纯的芯片公司来估值。

这也解释了其近期股价强劲表现背后的逻辑。2026年5月6日,三星市值突破

1万亿美元

三星不再只是一个韩国消费电子龙头,更是AI基础设施建设时代最关键的上游资源掌控者之一。

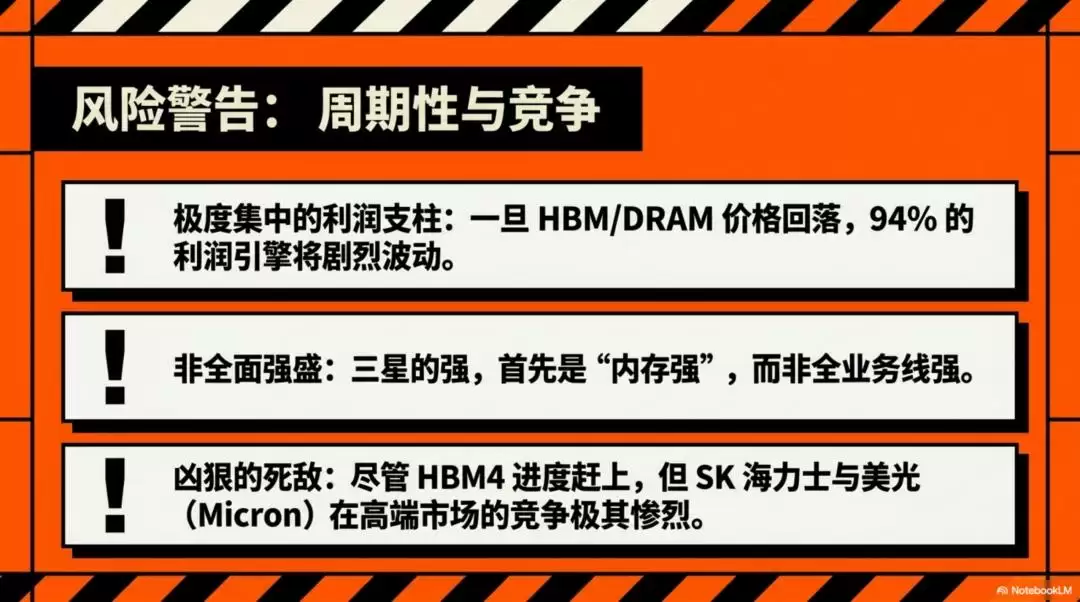

当然,在乐观之余,也需要保持一份冷静。

首先,三星当前的强势,首先是

内存业务的强势

其次,其利润高度集中于DS部门,这意味着一旦HBM、DRAM、NAND等存储芯片价格进入下行周期,公司的整体利润波动性也会非常大。

再者,尽管三星在HBM4等前沿技术上已经明显追赶上来,但这个市场依然面临着SK海力士、美光等巨头的激烈竞争,格局远未固化。

因此,与其简单地说三星在AI时代变得更猛了,不如更精确地总结为: