Claude彻底起飞,狂揽亚马逊5GW算力+250亿刀,贝索斯赚麻了

4月20日,科技圈被一则消息震动了:Anthropic与亚马逊联手,抛出了一份堪称史诗级的AI基础设施合作协议。

规模有多大?简单来说,是足以重塑行业格局的量级。

未来十年,高达1000亿美元的资金将悉数投入AWS的算力建设。

5吉瓦

与此同时,亚马逊当场宣布追加

50亿美元

200亿美元

亚马逊对Anthropic的潜在总投资额度,已逼近330亿美元。

5吉瓦的算力是什么概念?不妨做个对比:

这大约相当于2座大型多机组核电站的发电规模。

如果以国家为单位衡量,它已经超过了克罗地亚全国的历史峰值用电负荷。

即便是微软,其2024年全球所有数据中心的功耗总和,也就在5到6吉瓦之间。

换句话说,Anthropic通过这一纸合同锁定的能源规模,已经足以与全球顶级云服务商的整体基础设施相提并论。而且,这绝非纸上谈兵。

根据协议,大量基于Trainium2芯片的算力

将在今年第二季度内上线

亚马逊CEO安迪·贾西对此的评论直指核心:

我们定制的AI芯片在性能和成本上具备优势,市场需求旺盛。Anthropic愿意以十年长约押注AWS Trainium,恰恰证明了我们技术路线的正确性。

而Anthropic CEO达里奥·阿莫代的话则揭示了背后的紧迫性:

用户反馈表明,Claude已成为他们工作中不可或缺的工具。我们必须建设足够强大的基础设施,才能跟上这种爆炸式的需求增长。

这或许就是所谓的“甜蜜的负担”。而支撑这份“负担”的增长数字,更为惊人。

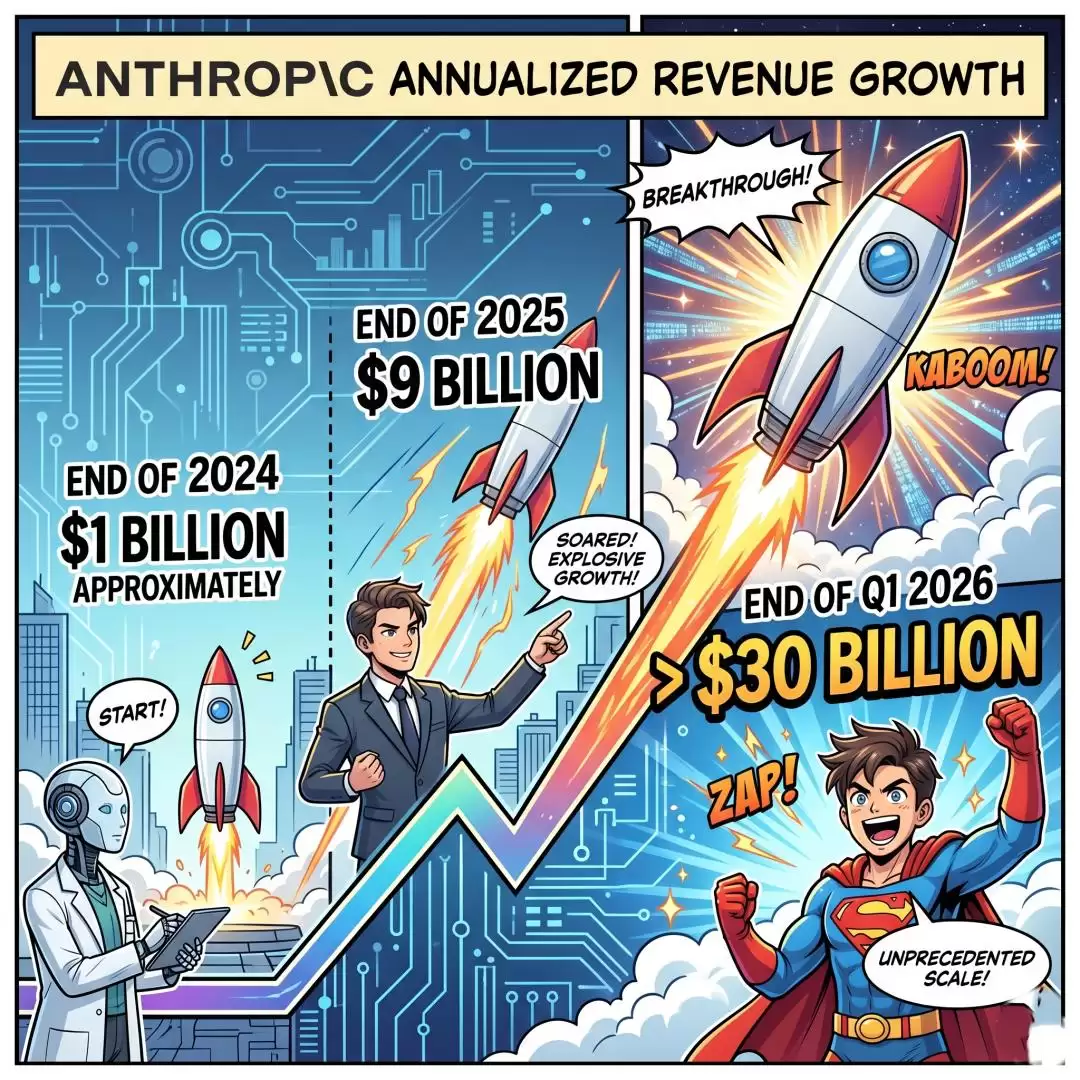

从90亿到300亿:收入曲线的陡峭攀升

从90亿到300亿:收入曲线的陡峭攀升

几组关键数据清晰地勾勒出Claude的增长轨迹:

2024年底,Anthropic的年化营收约为10亿美元。到了2025年底,这个数字飙升至90亿美元。而截至2026年第一季度末,其年化营收已突破

300亿美元

在一年多的时间里,收入规模扩张了30倍。这样的增长曲线,放在整个科技商业史上都极为罕见。

驱动增长的核心引擎主要来自三个方面:

首先,企业与开发者需求呈现井喷。

其次,Claude Code表现一骑绝尘。

最后,消费端用户量激增。

正是这种供不应求的局面,直接催生了本次史诗级的算力扩张协议。Anthropic当前面临的困境,与OpenAI早期经历的“GPU饥渴”如出一辙:

模型越优秀,用户增长越快,算力压力就越大,而算力瓶颈又会反过来制约产品体验。

大规模、持续性地投入——砸钱、砸芯片、砸数据中心。

从试探到绑定:一段战略合作的深化史

从试探到绑定:一段战略合作的深化史

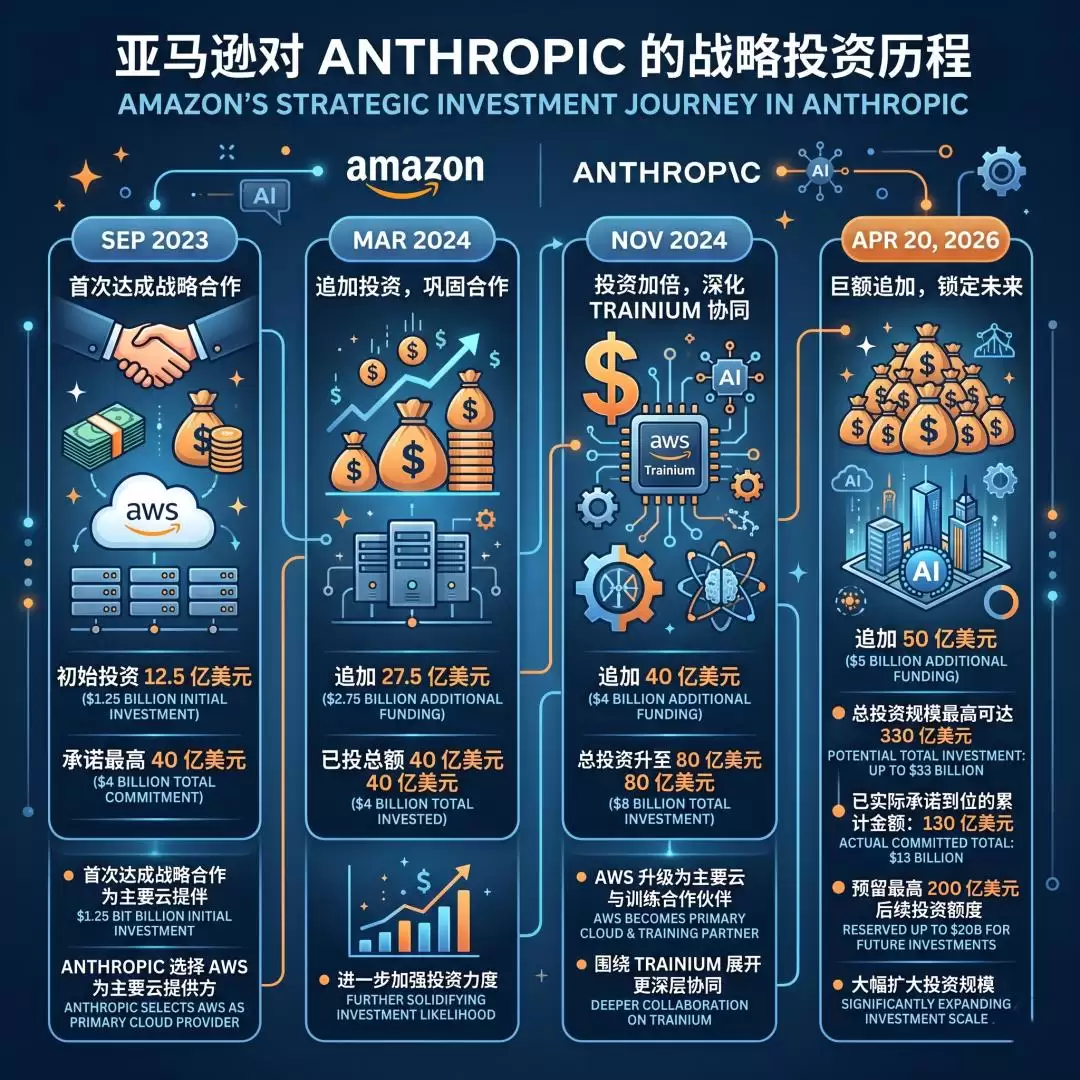

回顾Anthropic与亚马逊的合作历程,堪称一部教科书式的战略关系深化案例:

2023年9月

2024年3月

2024年11月

2026年4月20日

与此同时,Anthropic承诺在未来十年内向AWS投入超过1000亿美元,锁定5吉瓦算力,并将完整的Claude平台深度嵌入AWS。这标志着双方从合作走向了全面联姻。

一个值得玩味的细节是,尽管投资金额如此庞大,亚马逊依然是Anthropic的少数股东,且不占据董事会席位。这种“出钱不夺权”的架构,最大程度地保障了Anthropic的运营独立性——

使其能够同时与Google Cloud、Microsoft Azure保持合作关系,而不必沦为某一家云巨头的附庸。

这恰恰体现了Anthropic的高明策略:

广泛吸纳各方的资金与资源,登陆所有主流平台,但始终保持自身在技术路线与商业决策上的独立判断。

竞争主战场的转移:从模型到基础设施

竞争主战场的转移:从模型到基础设施

这笔交易的深层意义,远不止于惊人的数字本身。它更清晰地揭示了一个趋势:AI行业竞争的核心,正从模型层面转向基础设施层面。

算力,就是新时代的护城河。

普华永道(PwC)的最新数据显示,AI所创造的经济价值中,高达74%被仅20%的公司所捕获。谁拥有更充沛、更先进的算力,谁就能训练出更强大的模型,服务更庞大的用户群,从而形成更稳固的数据与网络效应飞轮。模型性能的差距可能在缩小,但基础设施的差距正在急剧拉大。

就在十天前,OpenAI还在其投资人备忘录中公开“炮轰”Anthropic,称其犯了“战略性错误——未能获取足够算力”,并宣称到2030年OpenAI将拥有30吉瓦算力,而Anthropic到2027年底预计只有7到8吉瓦。

OpenAI新任首席营收官丹尼斯·德雷瑟甚至在内部信中质疑Anthropic300亿美元的营收数字存在“水分”,认为按净收入口径计算应接近220亿美元。

而Anthropic此次的回应,堪称“用行动说话”——

直接以5吉瓦锁定、千亿美元承诺的实锤,将OpenAI关于其“算力不足”的叙事强势驳回。

更有趣的是亚马逊在这场竞赛中的角色。就在两个月前,亚马逊刚向OpenAI投资了500亿美元并签署了价值1000亿美元的云计算协议。如今,又给Anthropic送上了规模相当的大礼包。

同样的剧本,上演两次——这无疑是典型的“两边反赌”。对亚马逊而言,无论OpenAI和Anthropic最终谁胜出,

只要它们的模型都在AWS上运行,亚马逊就是稳赚不赔的“卖铲人”。

从Anthropic的视角看,其“多云战略”的威力正在显现。AWS是其主要训练伙伴;Google Cloud与博通(Broadcom)在4月初刚签署了“多吉瓦”级别的算力协议;微软Azure也在去年11月投资了50亿美元并承诺提供价值300亿美元的计算资源。

三大云巨头同时为Claude提供算力支撑——

这种多元化、不依赖单一供应商的基础设施策略,正是Anthropic应对“算力焦虑”的终极方案。

一言以蔽之,AI竞赛正在演变为一场电力竞赛。

它们正在蜕变为电力消费的巨兽,与电网和能源基础设施形成前所未有的深度绑定。

IPO前夜:两家独角兽的暗战

IPO前夜:两家独角兽的暗战

这笔交易的另一个重要背景是:

Anthropic与OpenAI都在为预计于2026年进行的IPO紧锣密鼓地准备。

目前,Anthropic的估值已达到3800亿美元。其目标是在2026年10月于纳斯达克上市,由高盛和摩根大通担任主承销商,预计融资规模将超过600亿美元。

另一边,OpenAI的估值高达8520亿美元。但据英国《金融时报》报道,部分投资者已开始质疑这个数字是否偏高——

原因正是Anthropic的增长势头过于迅猛。

一位同时投资了两家公司的投资人向《金融时报》表示,要证明OpenAI上一轮融资估值的合理性,需要假设其IPO估值达到1.2万亿美元以上。相比之下,Anthropic当前3800亿美元的估值反而显得更具吸引力。

从2026年2月中旬到4月中旬,短短两个月内,OpenAI和Anthropic合计完成了超过1500亿美元的融资。这无疑是科技史上最密集的一波私人资本涌入。所有资本都在押注一个问题的答案:

下一个万亿美元市值级别的平台型公司,究竟会花落谁家?

新范式:AI公司开始“吞噬”电网

新范式:AI公司开始“吞噬”电网

纵观AI行业的发展,竞争叙事已经历了三次明显的范式转移:

第一阶段是“模型之争”

第二阶段是“产品之争”

而现在,我们正身处

第三阶段——“基础设施之争”。

5吉瓦、1000亿美元、十年承诺……这些数字背后,是一个日益清晰的残酷现实:

AI的未来,越来越取决于谁能获取最多的电力、最先进的芯片、最庞大的数据中心集群。

Anthropic与亚马逊的这次合作,更是一个强烈的信号:AI竞赛的入场门槛,已从早期的“几个天才科学家加几块GPU”,飙升到了如今的

“需要调动国家级能源基础设施、并匹配百亿美元量级资本”的全新维度。

这场关乎未来的竞赛,其终局或许将是一场关于算力与能源的无限战争。