拆了一台宇树机器人,美国研究机构说它会是下一个比亚迪

在人形机器人行业,宇树一直是个充满争议的存在。此前有文章专门分析过这家公司,认为它是“史上最奇怪的IPO公司”,也有人提醒“别被6亿利润骗了”,最赚钱的硬件反而可能是它最大的风险。

支持者把它比作机器人领域的比亚迪和大疆——靠着极致的成本控制,把原本只属于实验室的技术推向了大众市场。质疑者则觉得,宇树的低价更多是性能妥协的结果。毕竟,当Figure、Agility这些海外厂商的人形机器人售价普遍超过10万美元时,宇树已经把G1的价格压到了2.73万美元,差距高达3到5倍。

这自然引出一个核心问题:宇树的“便宜”,到底是品质上的妥协,还是一种难以复制的结构性优势?

不久前,SemiAnalysis干了一件事——他们逐一拆解G1每个部位的物料清单,向零部件制造商逐项询价,再与多个供应链买家和卖家交叉验证,试图回答这个问题。拆解完后,他们发现一个有意思的结论:

宇树最大的优势或许并不在机器人本身,而是一套正在复制比亚迪和大疆崛起路径的产业体系

有一点值得注意:SemiAnalysis在半导体、AI基础设施以及硬件供应链领域确实极具影响力,但市场上也并非没有质疑声,甚至存在关于其利益冲突的诉讼。所以这些数据可以参考,但不必盲从。

卖这么便宜,为什么毛利率还能做到 67%

卖这么便宜,为什么毛利率还能做到 67%

便宜,毫无疑问是宇树手里最锋利的武器。

过去一年多,宇树已经把G1的税前售价从5万美元以上降到约2.73万美元。更让人意外的是,即便按这个价格算,SemiAnalysis估算G1的毛利率仍然高达

67%

为了验证这一点,他们拆解了G1 EDU Advanced版本的完整物料清单(BOM),向供应链厂商逐项询价,再与多个买家和供应商交叉验证。最终结果令人印象深刻:这款售价

27300美元

9000美元

换句话说,宇树不仅是目前全球最便宜的人形机器人厂商之一,而且已经具备了相当可观的盈利能力。随着产量提升,他们在部分订单中已经把G1价格进一步压低到

2万美元

10万美元

为什么能做到这一点?SemiAnalysis给出了三个原因。

首先,是中国供应链的规模优势。

第二,是宇树自身极高的垂直整合能力。

第三,是宇树正在反向塑造供应链。

比亚迪和大疆”模式的胜利

比亚迪和大疆”模式的胜利

在SemiAnalysis看来,宇树的成长路径,更像是比亚迪和大疆的结合体。这两家公司看似属于完全不同的行业,但崛起逻辑却高度一致:

先掌控成本结构中最贵、最难的核心零部件,再从一个当时看来很小、但愿意买单的市场切入,利用规模效应持续降本,最后通过每一代产品打开新的市场。

比亚迪控制的是

电池

大疆控制的则是

飞控系统

SemiAnalysis认为,宇树今天正在复制同样的路径。和比亚迪选择电池、大疆选择飞控一样,宇树从一开始就瞄准了机器人最核心的部件——

执行器

50%-70%

但宇树并没有一上来就做人形机器人,它选择先从四足机器人切入。原因很简单:当时大学实验室、科研机构和机器人开发者一直缺少价格合理的腿式机器人平台,海外同类产品售价普遍在7万至10万美元以上。宇树通过低价抓住了这个看似不大的市场。2018年Laikago售价约4.5万美元;2020年A1降至1.5万美元;2021年Go1进一步下降到数千美元级别。短短几年,四足机器人的入门价格下降超过

90%

真正让宇树在人形机器人领域站稳脚跟的产品,是2024年发布的G1。在G1出现之前,市场上几乎没有真正能够批量购买的人形机器人。Figure、Apptronik、Agility等公司仍处于早期部署阶段,产品价格高、出货量少。而G1第一次把人形机器人拉到了数万美元区间,并实现规模化供货。这直接打开了一个此前几乎不存在的市场——人形机器人科研市场。对于大学实验室、AI研究机构和机器人开发者来说,一台售价3万至5万美元、能够立即购买的人形机器人,意味着研究门槛被大幅降低。结果是,G1迅速成为全球最主流的人形机器人研究平台之一。下一代产品的目标,则是真正进入工业部署和商业应用场景。

从这个角度看,宇树正在走比亚迪和大疆曾经走过的商业路径:掌控核心零部件,从小市场起步,通过规模效应持续降本,再用每一代产品打开更大的市场。

豪赌QDD

豪赌QDD

宇树的发展并非一帆风顺。比亚迪的刀片电池、大疆的飞控系统,在打开市场时已经具备明显的性能优势。但宇树早期的人形机器人并非如此。无论是H1还是最初版本的G1,都存在一个明显问题——容易过热。例如,G1机械臂完全伸展后,只能持续举起约2公斤重物几秒钟,随后便需要降频甚至强制冷却。完成短时间工作后,机器人往往需要数十分钟才能恢复正常状态。这意味着,机器人真正用于实际工作的效率并不高。

问题的根源,来自宇树对核心执行器路线的选择。和大多数人形机器人公司不同,宇树没有采用传统的高减速比执行器方案,而是选择了

准直接驱动(QDD,Quasi-Direct Drive)

这种方案最大的优势是便宜——执行器成本可以显著下降,效率也更高。但缺点同样明显:电机承担了更多负载,更容易发热,对控制算法和散热设计要求极高。早期很多业内人士都认为,这条路线难以支撑真正的人形机器人应用。从某种程度上说,宇树是在机器人行业押注了一条当时尚未被验证的技术路线,而早期产品暴露出的过热问题,也验证了市场的担忧并非毫无道理。

但宇树没有回头。过去几年,公司持续围绕QDD进行迭代,通过优化电机结构、提高铜线填充率、降低能量损耗、改善散热系统等方式,不断提升执行器性能。随着时间推移,QDD路线的优势开始逐渐显现。

首先是成本。

95%-98%

85%-90%

80%

除了成本优势,QDD还带来了更快的迭代速度。

从结果来看,宇树押对了方向。随着产品不断迭代,QDD执行器的可靠性持续提升,越来越多中国人形机器人公司开始转向类似技术路线。而宇树则凭借多年积累,在执行器、供应链和制造体系上建立起先发优势。

已经跨过人力成本的盈亏平衡线

已经跨过人力成本的盈亏平衡线

SemiAnalysis报告最后提出了一个重要判断:

宇树正在接近人形机器人商业化落地的临界点

虽然G1仍然存在不少问题,但有些场景已经可以胜任,比如轻型物料搬运。这类工作就是在仓库、工厂或物流中心里,把重量2-5公斤的料箱从A点搬到B点。

这类工作有几个特点:负载较轻、动作重复、容错率高,对灵巧手要求不高,恰好落在当前G1的能力边界之内。SemiAnalysis调研发现,除了科研和开发者市场之外,宇树到2025年可能已经向实际生产场景交付了约

250台

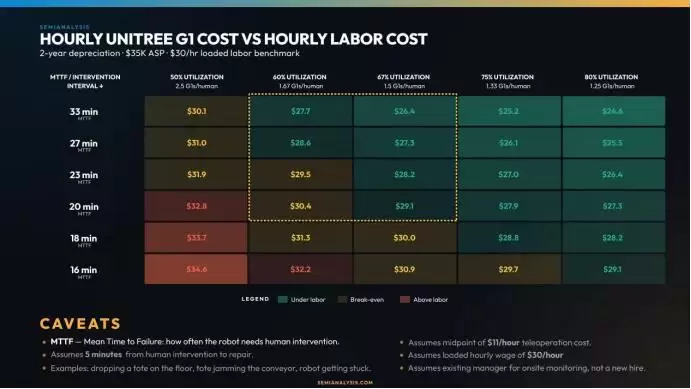

为了评估其经济可行性,SemiAnalysis以Agility Robotics的Digit机器人作为参照进行了测算。Digit目前已经在物流场景中承担“自动化系统之间的桥梁”角色,比如把AMR(自主移动机器人)送来的料箱搬运到传送带上。这类工作原本需要人工长期等待自动化设备到位,再完成简单搬运,机器人接手后可以持续执行。根据一线部署反馈,在搬运2-4公斤料箱这类任务中,G1的实际吞吐量已经接近Digit。虽然G1连续工作10-15分钟后通常需要冷却5-10分钟,但整体设备利用率仍然能够达到

50%-67%

在此基础上,SemiAnalysis进行了一个相当保守的测算:假设机器人100%依赖远程操作;远程操作员时薪11美元;年度服务费用占设备价值15%;使用寿命仅两年;残值为零;每天只运行两个班次。即便如此,在售价3.5万美元、利用率67%的情况下,G1的综合小时成本约为

26.4美元

24.6美元

SemiAnalysis反复强调,这些数字仍然属于非常早期阶段。无论是软件系统、仓库管理集成、安全体系还是自主能力,Agility都明显领先于宇树。但这并不重要。最重要的是,宇树已经开始接近一个关键门槛:即使在最保守的假设下,人形机器人在部分仓储场景中的经济性,也开始接近甚至跨过人工成本的盈亏平衡线。对于整个行业来说,这可能是人形机器人第一次真正迈向“有用的工作”。