元气森林创始人投的AI云厂商,冲刺IPO!

港交所6月10日披露,独立云计算服务商

派想未来

这家公司定位比较特别——和阿里云、腾讯云那种什么都做的综合云巨头不同,

PPIO

派欧云(公司核心产品)

把全球那些分散的、闲着的算力聚合起来

统一的调度平台

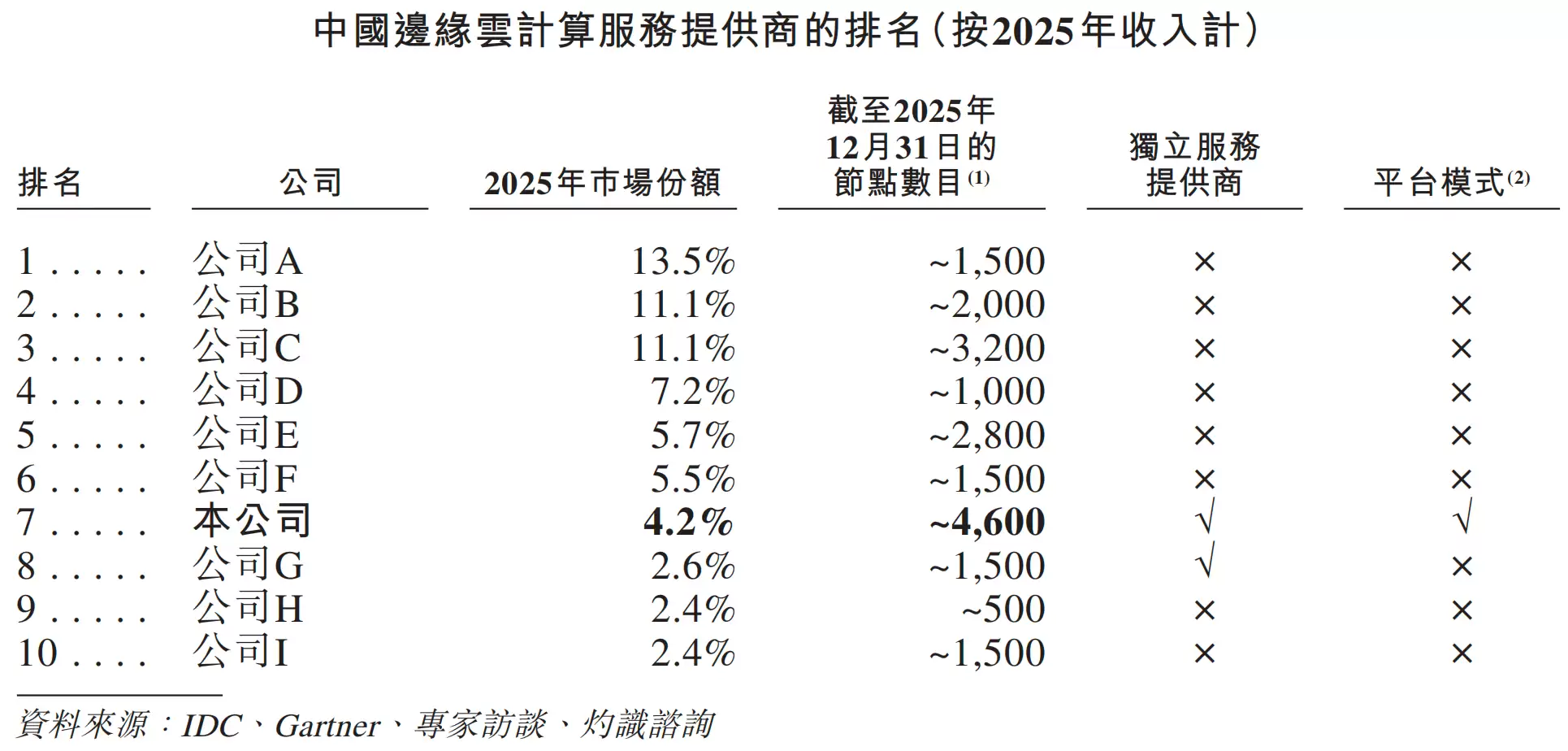

根据灼识咨询的数据,截至2025年底,按计算节点数算,派想未来运营着中国最大的算力网络;按2025年收入算,它是

中国最大的独立边缘云计算服务商

中国独立AI云计算服务商中排名第一

这背后是一个80后学霸的二次创业故事。

PPTV

全国第二大视频平台

PPIO派欧云

5G、AI时代那个日益突出的算力供需矛盾

截至目前,公司已完成

6轮

5亿元

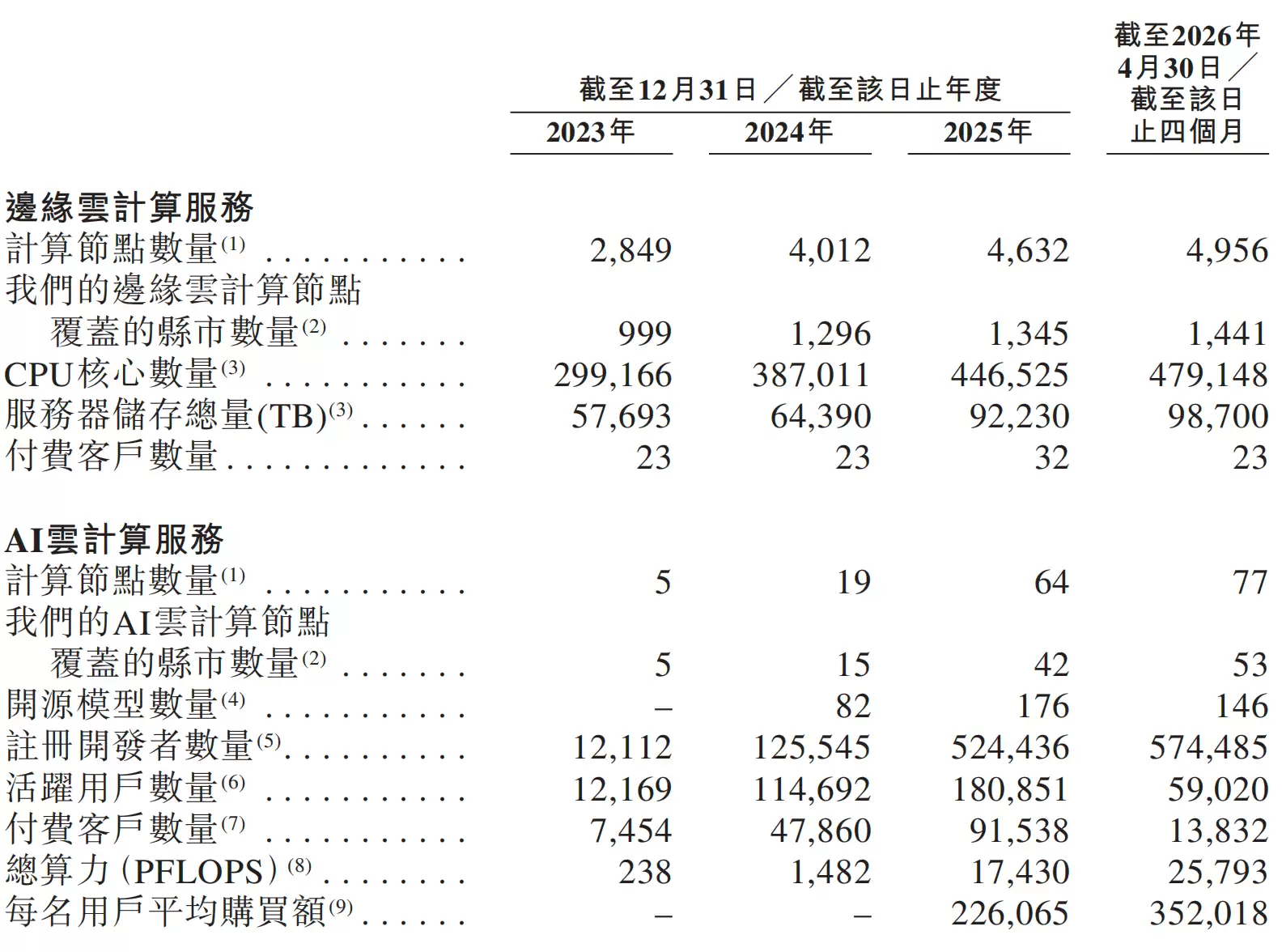

截至2025年底,派想未来的算力网络覆盖了全国1340多个县市,有

4600多个

10280亿次

中国最大的独立AI云计算服务商

一、收入复合增长46%,亏损收窄

一、收入复合增长46%,亏损收窄

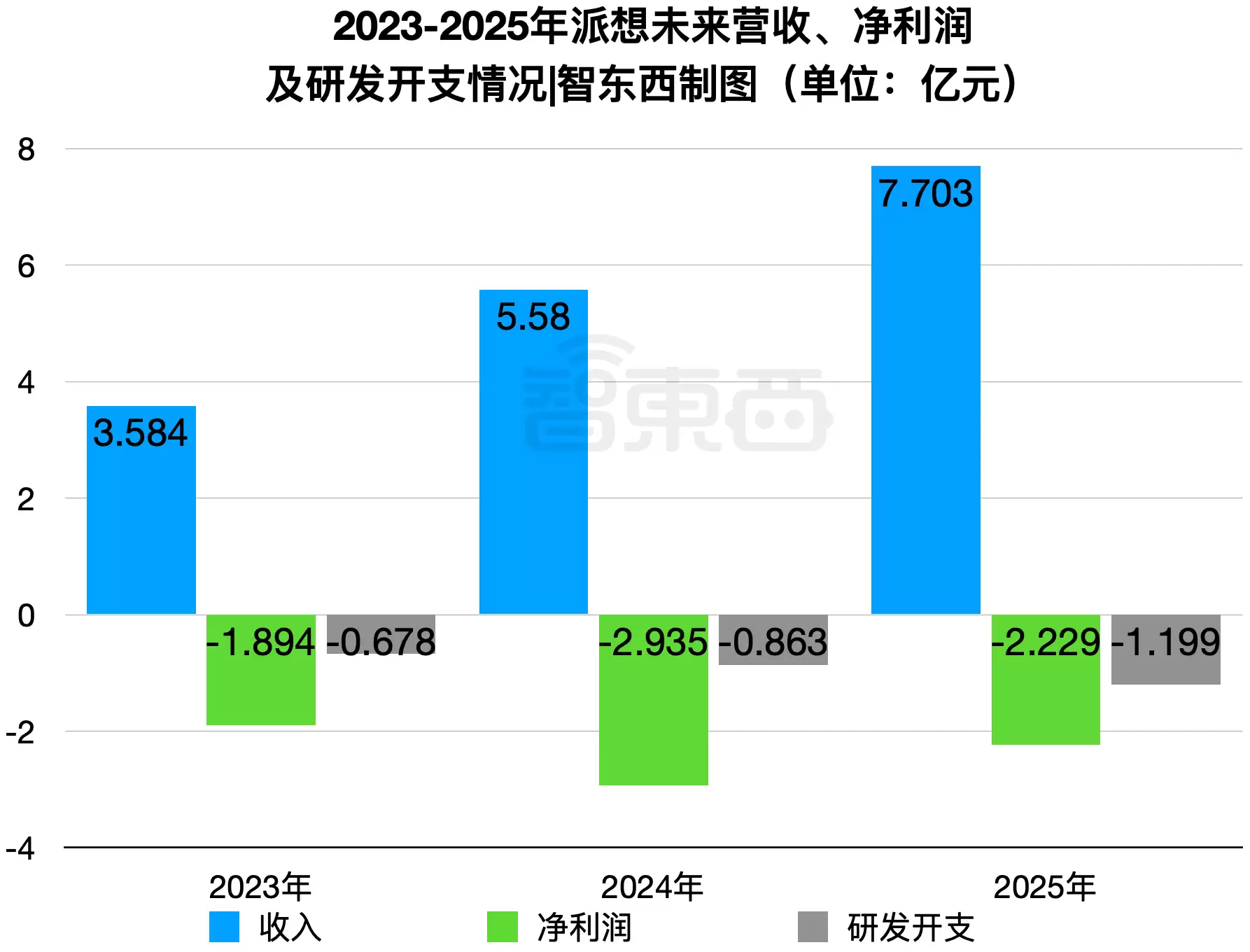

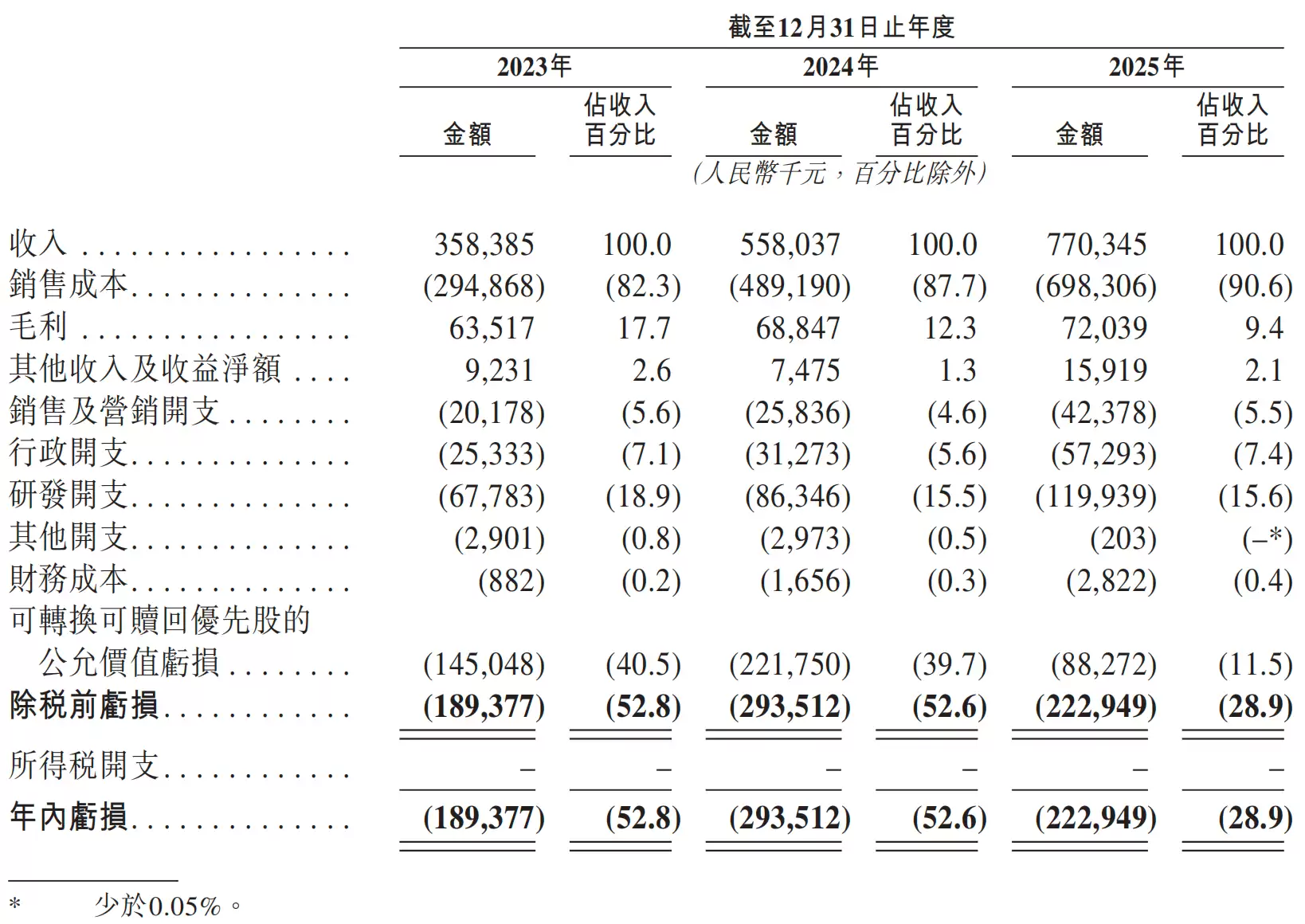

先看几组核心数据。2023年到2025年,派想未来的收入分别是3.584亿元、5.580亿元、7.703亿元,复合年增长率达到46.6%。其中AI云计算服务收入从2024年的1039万元,一跃增长到2025年的1.192亿元,翻了超过十倍。

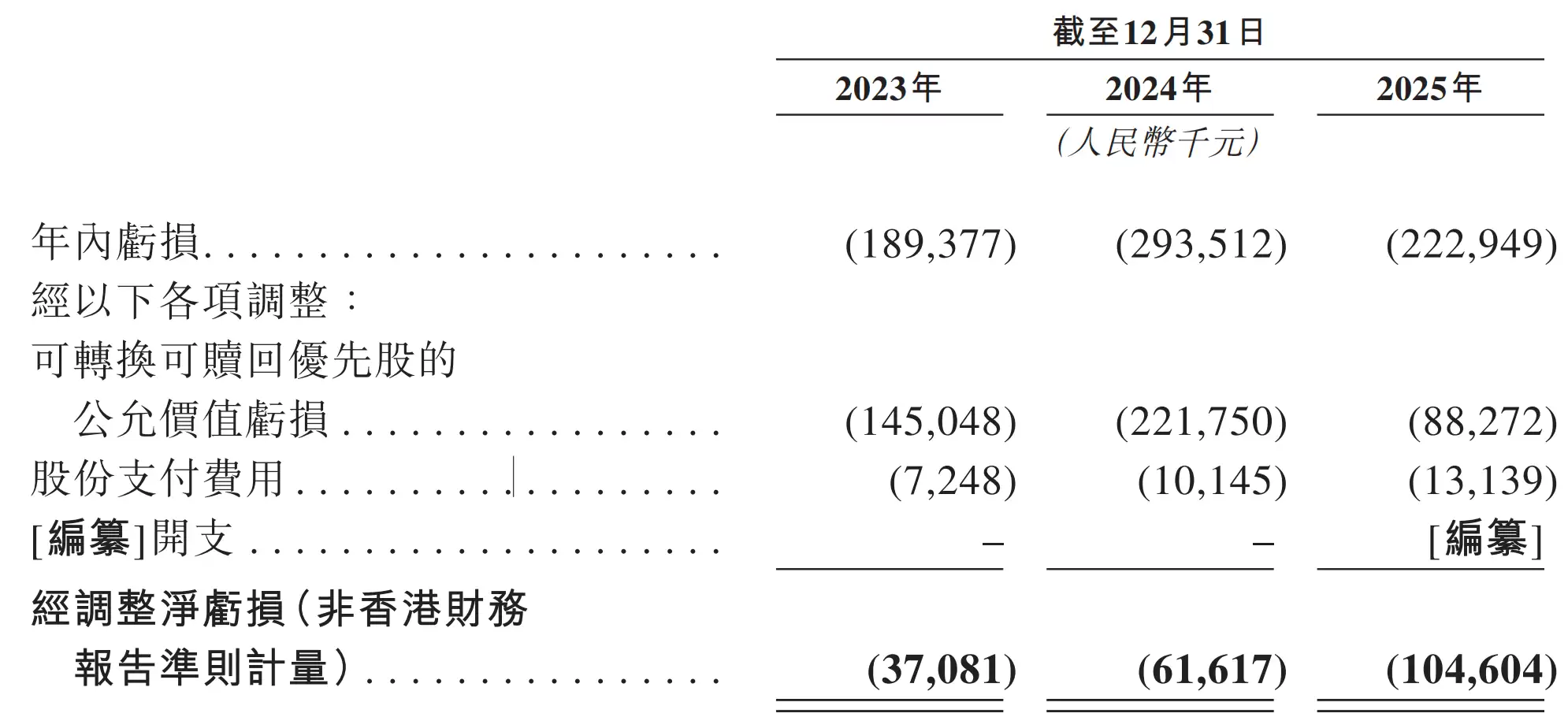

不过,公司目前还在亏损状态。这三年年内亏损分别为1.894亿元、2.935亿元、2.229亿元,好在亏损占收入的比例已经从52.8%降到了28.9%,趋势是在收窄的。经调整净亏损则分别为0.371亿元、0.616亿元、1.046亿元。公司也预判2026年还会继续亏,主要是因为研发、行政和销售这几块的开支比较大。

同期,研发开支分别是0.678亿元、0.863亿元、1.199亿元,占收入的比例在18.9%、15.5%、15.6%之间波动。

招股书解释得很清楚,亏损主要来自可转换可回优先股的公允价值变动、持续的研发投入,以及服务网络的扩张。2025年亏损能减少,靠的是AI云计算服务增长强势,加上优先股那块公允价值变动的亏损也在缩小。

收入结构上,派想未来主要靠两大类业务:边缘云计算服务和AI云计算服务。目前边缘云还是主力,2023到2025年收入分别为3.581亿元、5.476亿元、6.511亿元。AI云服务虽然起步晚,但增速很快,从2023年的26.5万元,到1039万元,再到2025年的1.192亿元,占比从几乎可以忽略不计的0.1%一举跃升到15.5%。

盈利质量方面,同期毛利分别为0.635亿元、0.688亿元、0.720亿元,不过毛利率在下滑,分别是17.7%、12.3%、9.4%。

再看现金和负债情况。流动资产总值从3.230亿元增长到5.613亿元;现金流量净额有波动,分别为-0.664亿元、0.840亿元、-1.033亿元;年末现金及等价物倒是从0.458亿元涨到了1.946亿元。

但连续亏损带来的压力也很明显——流动负债总额从2023年的7.62亿元膨胀到2025年的14.91亿元,近乎翻倍;负债净额从4.04亿元拉大到8.89亿元,资产负债率已经逼近247%。

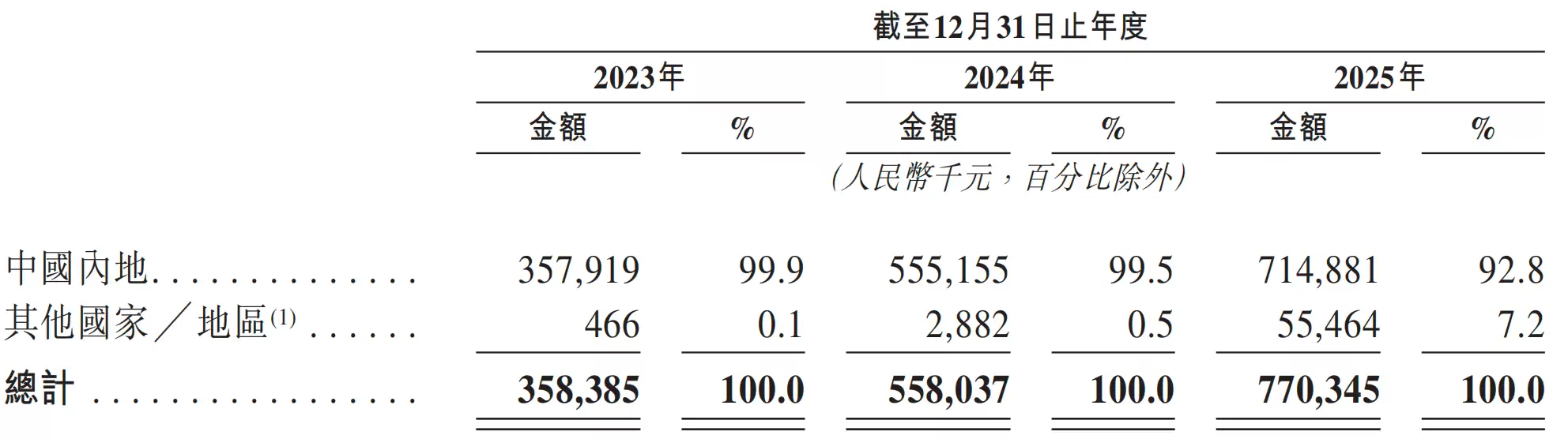

市场区域上,公司目前高度聚焦国内市场,2025年中国内地收入占比达到92.8%。

公司的综合损益表如下:

二、三层架构:边缘云打底,AI推理爆发,押注智能体

二、三层架构:边缘云打底,AI推理爆发,押注智能体

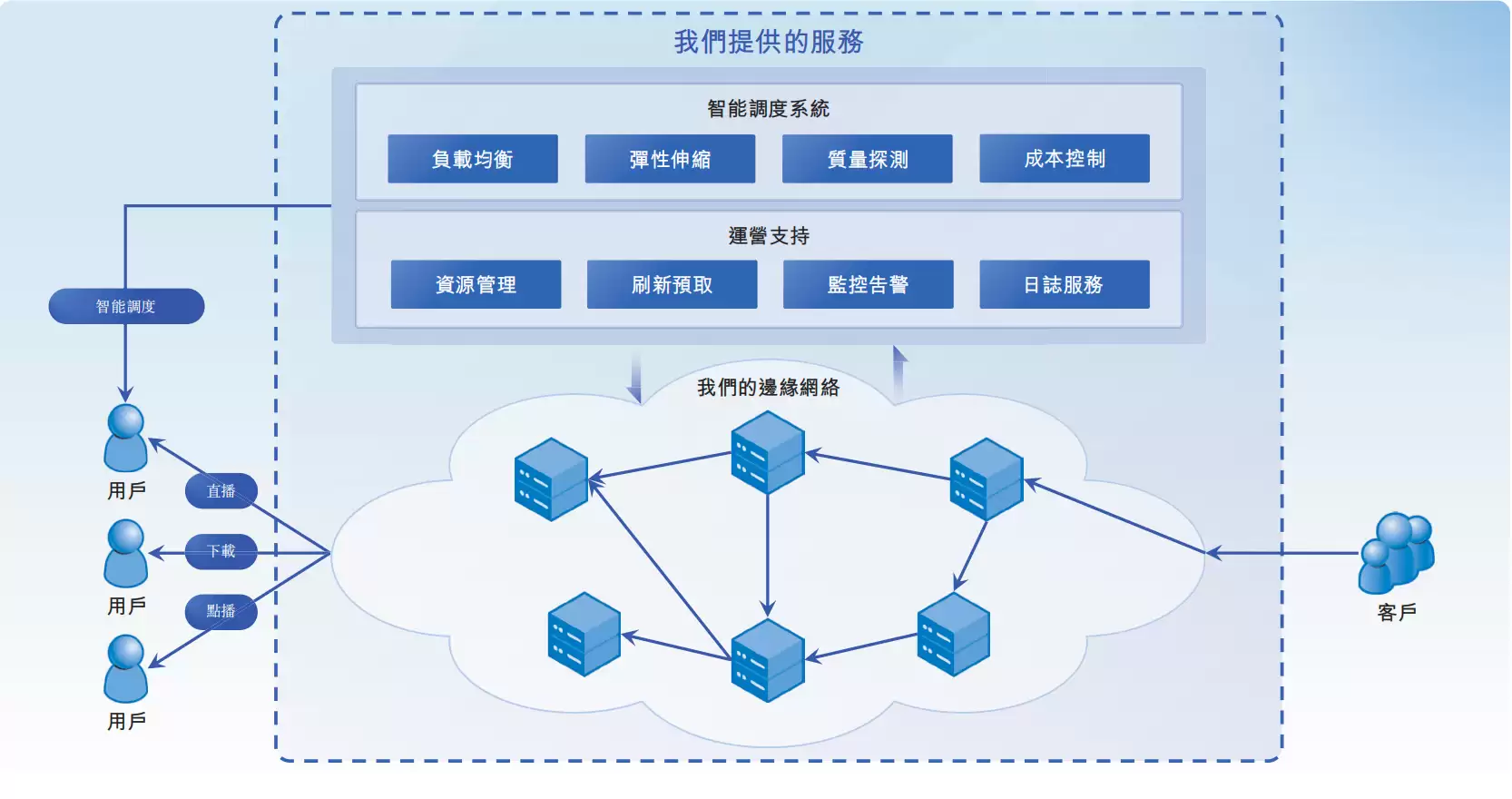

派想未来的技术架构分三层,有点“层层递进”的意思:最底层是覆盖全球的算力网络(IaaS),中间层是模型即服务(MaaS),现在还在往上延伸,布局智能体基础设施层。

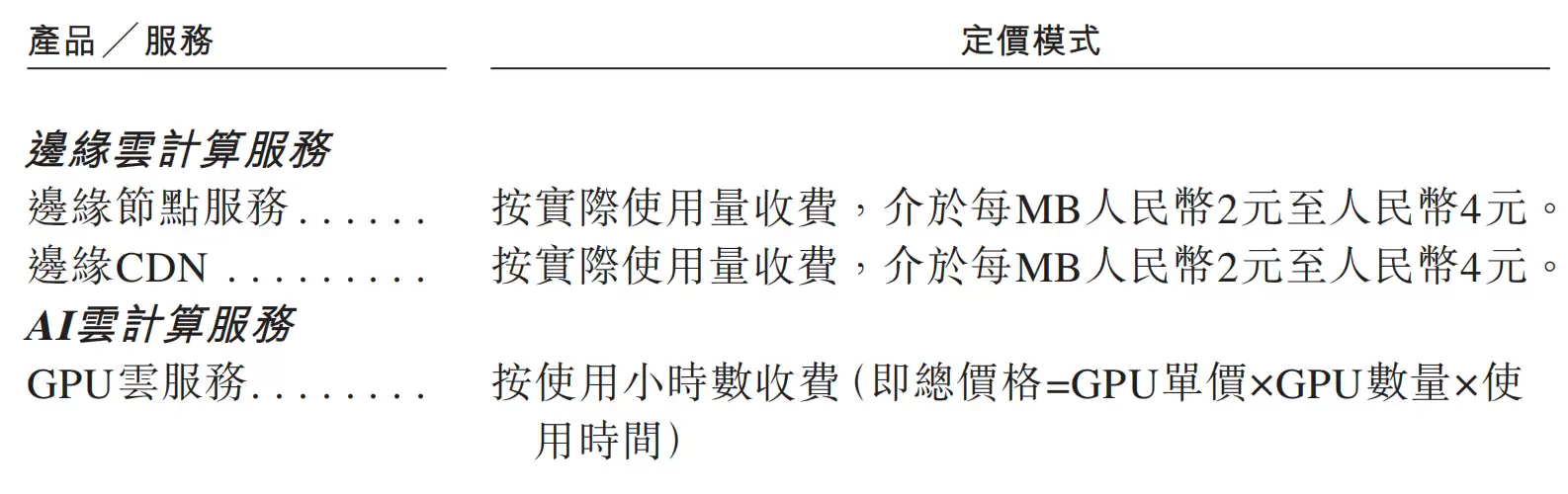

底层的边缘云计算,核心逻辑是把第三方的分散算力整合起来,直接下沉到网络边缘,专门解决那些对时延要求苛刻的场景。主要产品包括边缘节点服务和边缘CDN。

按2025年收入算,派想未来是中国第七大边缘云计算服务商,但如果只算独立运营商,它就是最大的,市场份额4.2%。有意思的是,它是头部厂商里唯一一家主要采用平台模式来运作的。

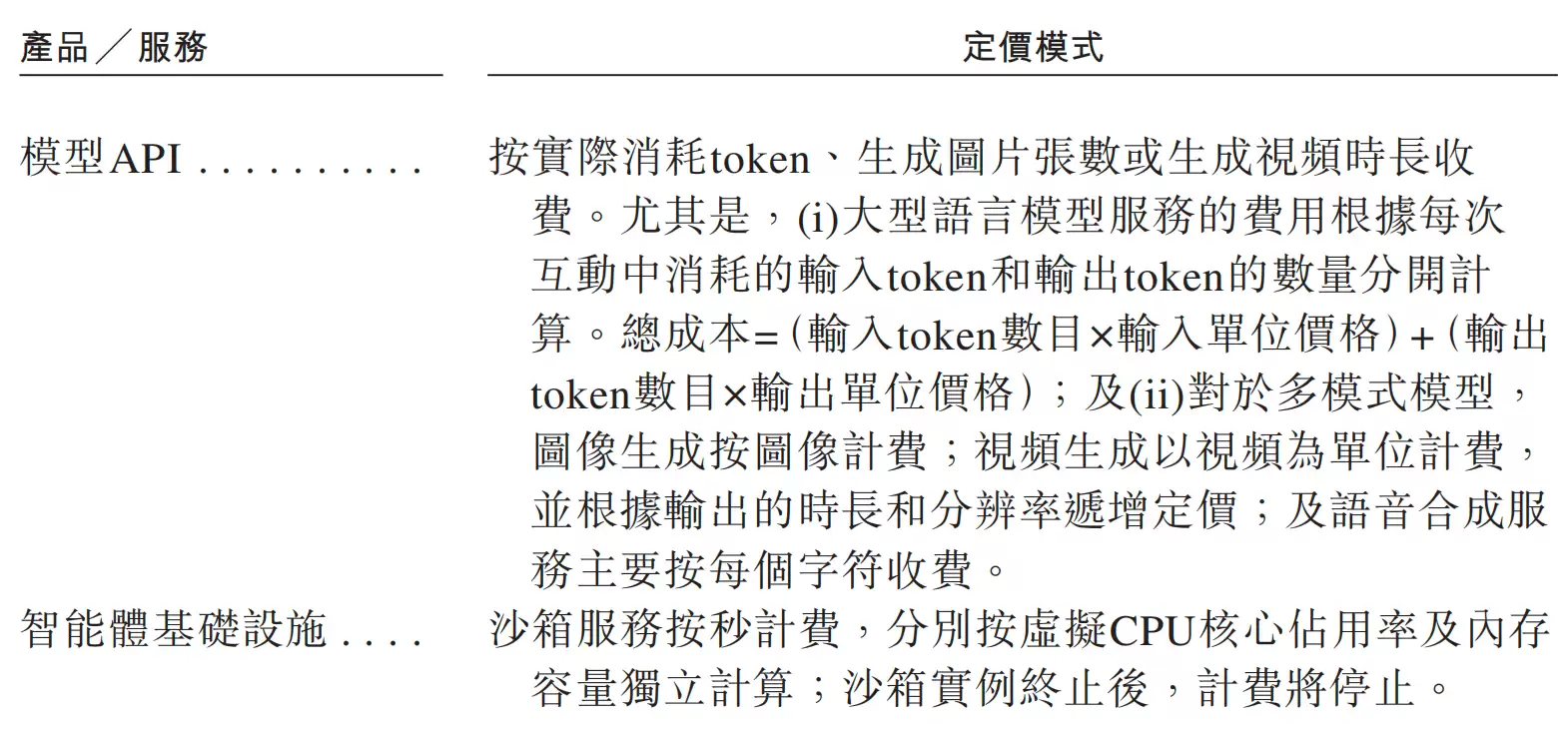

AI云计算业务是2023年才起步的,主打用分布式GPU资源来满足AI推理需求。产品线分三块:

1、GPU云服务:按需付费,能自动扩缩容,内置了优化推理引擎。

2、模型API:开箱即用,可以直接调用主流开源模型,客户也能把自己训练好的模型托管上来。

3、智能体基础设施:这是为AI智能体量身打造的云计算环境,涉及编程、沙箱执行、记忆系统等比较前沿的方向。

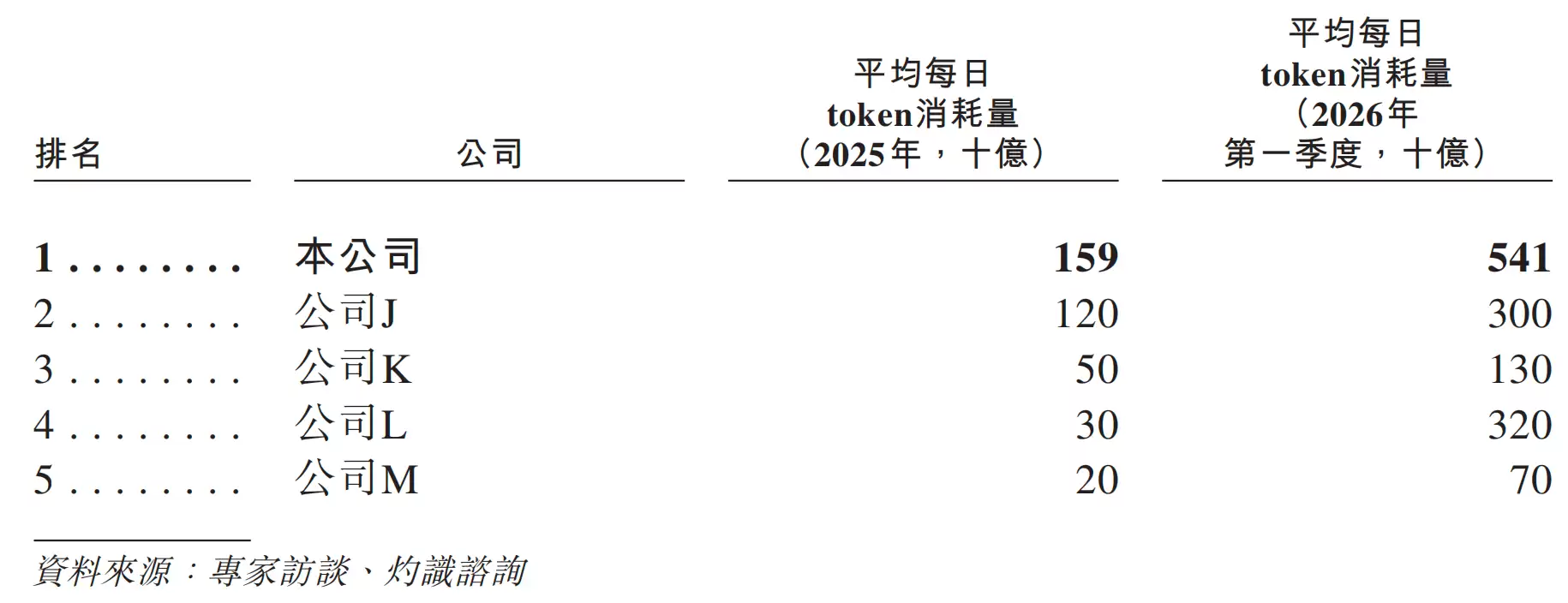

按2025年及2026年第一季度的日均token消耗量,它在中国独立AI云服务商里确实排在第一。而且增长势头很猛,日均token消耗量从2025年12月的2710亿飙到了2026年4月的10280亿。

按2025年及2026年第一季度的日均token消耗量,它在中国独立AI云服务商里确实排在第一。而且增长势头很猛,日均token消耗量从2025年12月的2710亿飙到了2026年4月的10280亿。

招股书里也总结了公司的几项核心技术:

1、专有分布式计算架构:能把各种异构算力资源都统一纳管,用容器化的边缘原生系统支持Serverless GPU,自动扩展和故障恢复都不是问题。

2、算力网络与调度能力:网络覆盖1340多个县市、4600多个节点,能做到毫秒级时延(最短10ms)。全球调度实现了“削峰填谷”,2025年平均GPU利用率超过75%,而根据灼识咨询的数据,行业平均水平只有40%-50%。

3、大语言模型分布式推理加速:模型优化技术能让输出效率提高7倍以上,理论运营成本降低85.7%。模型API的定价,比国际主流云服务商平均低40%以上。

三、大客户依赖明显,客户与供应商身份重叠

三、大客户依赖明显,客户与供应商身份重叠

派想未来的所有服务都按需按量计费,没有固定套餐。边缘云按流量(MB)算,GPU按使用时长算,大模型API按token、图片、视频、字符这些资源消耗算,沙箱则按秒级硬件资源占用计价,资源一释放马上停止计费。

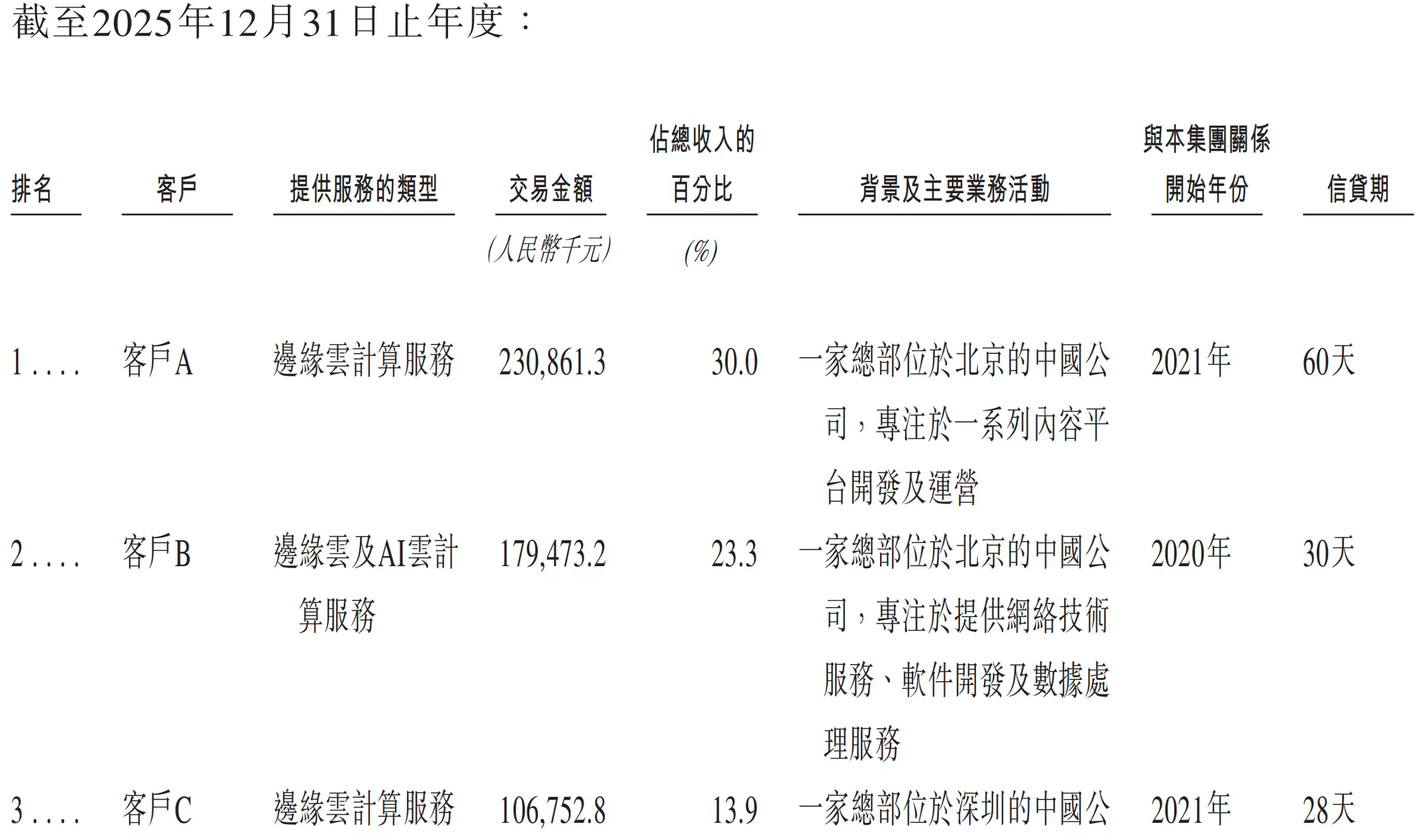

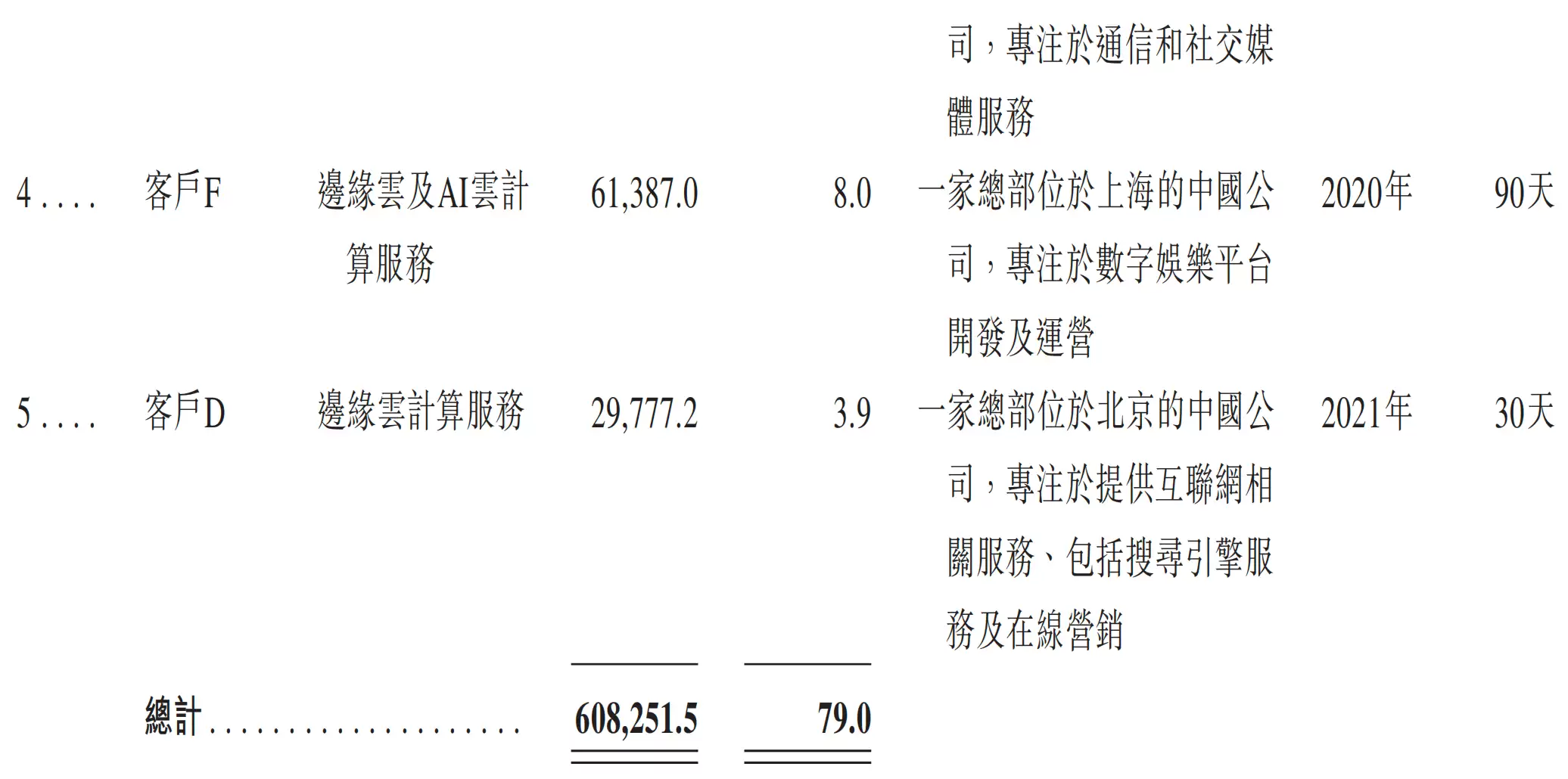

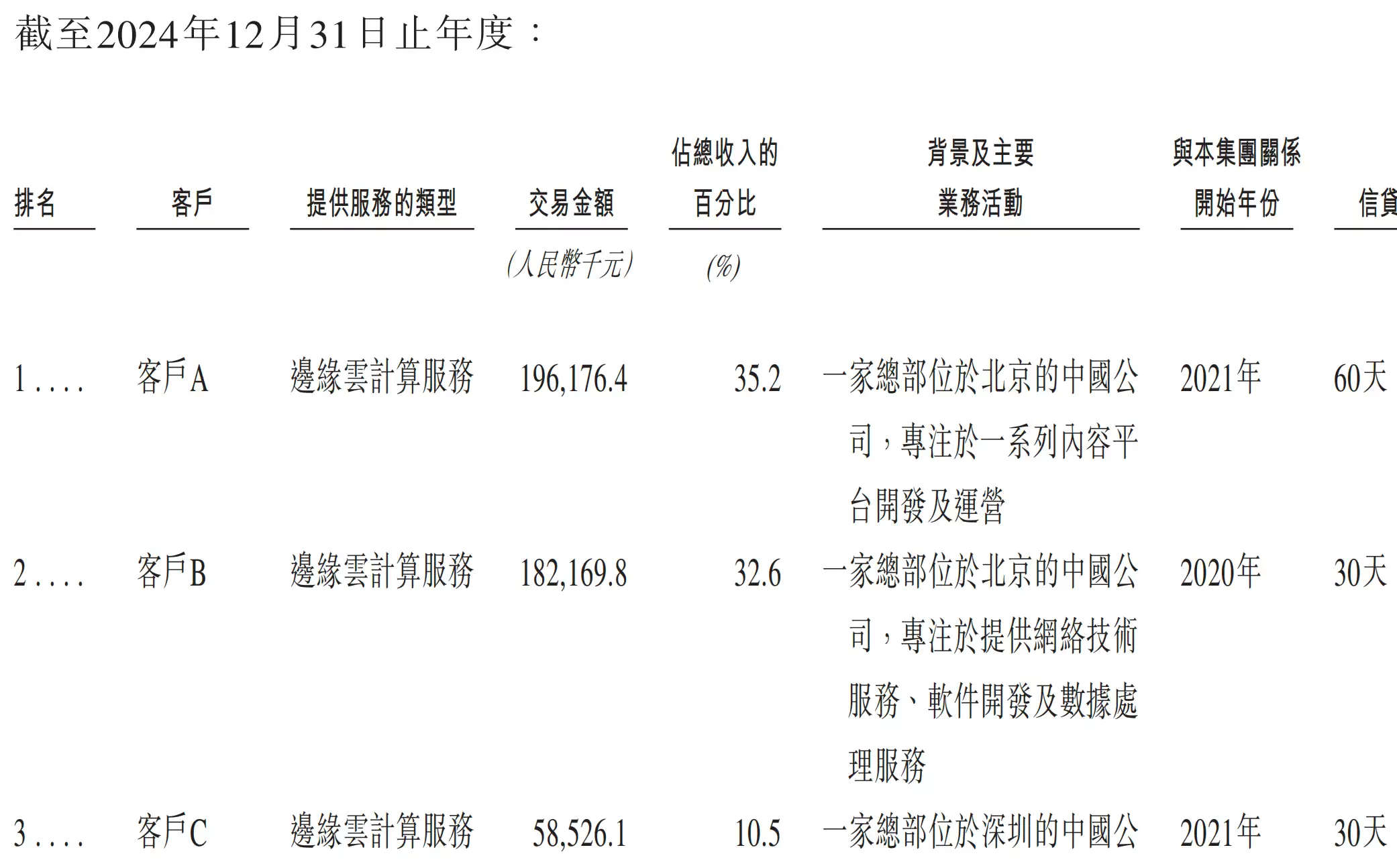

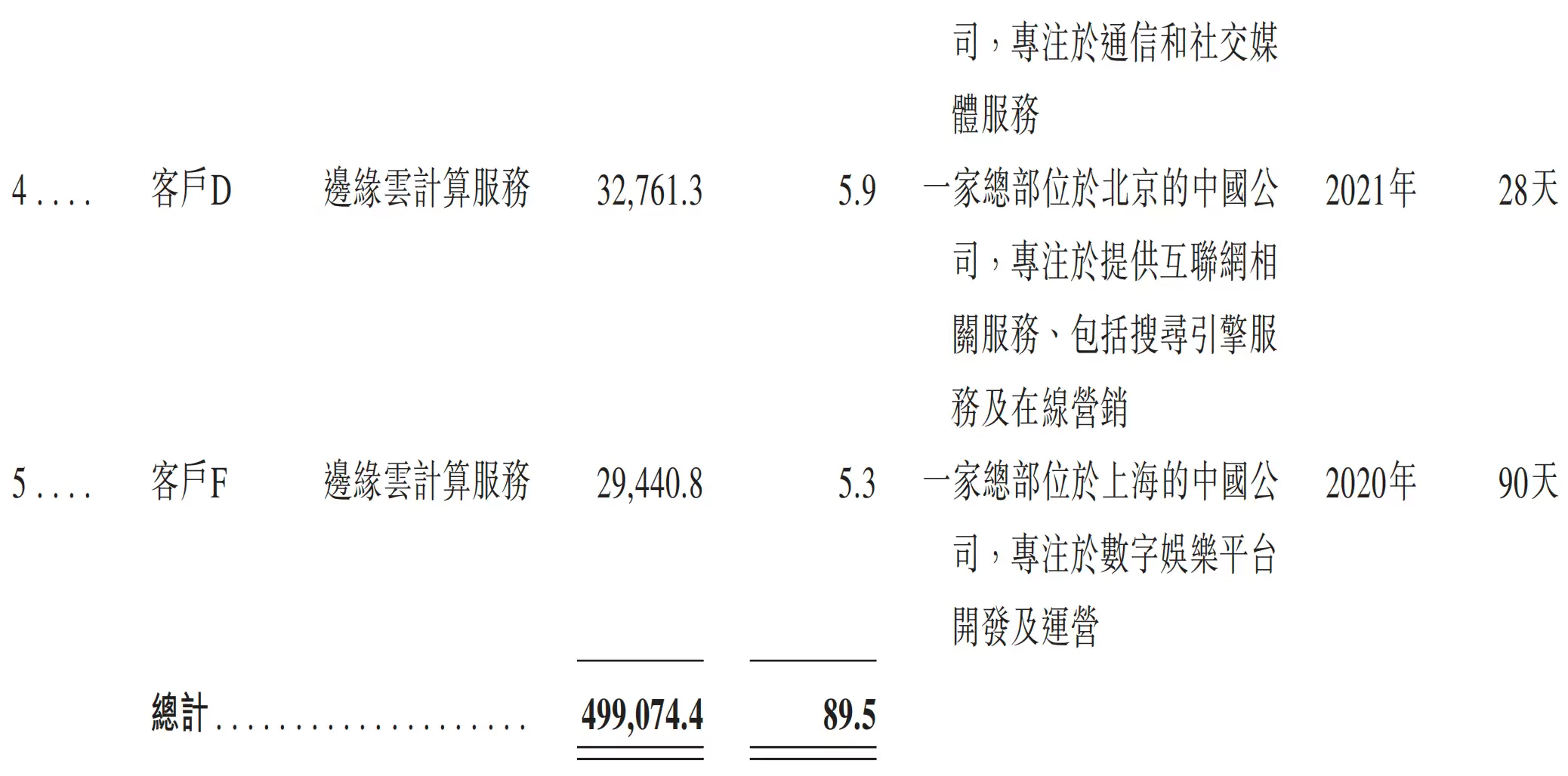

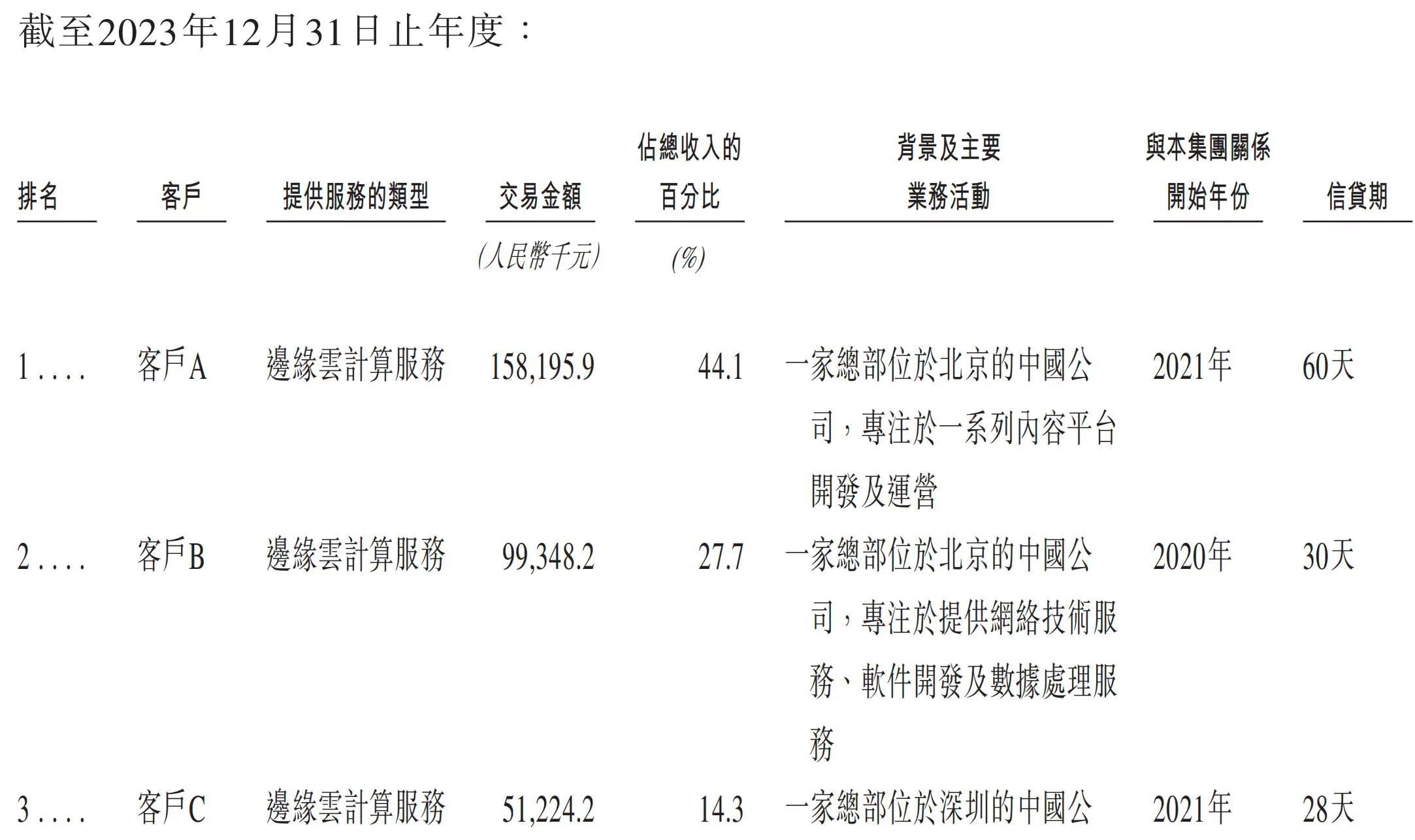

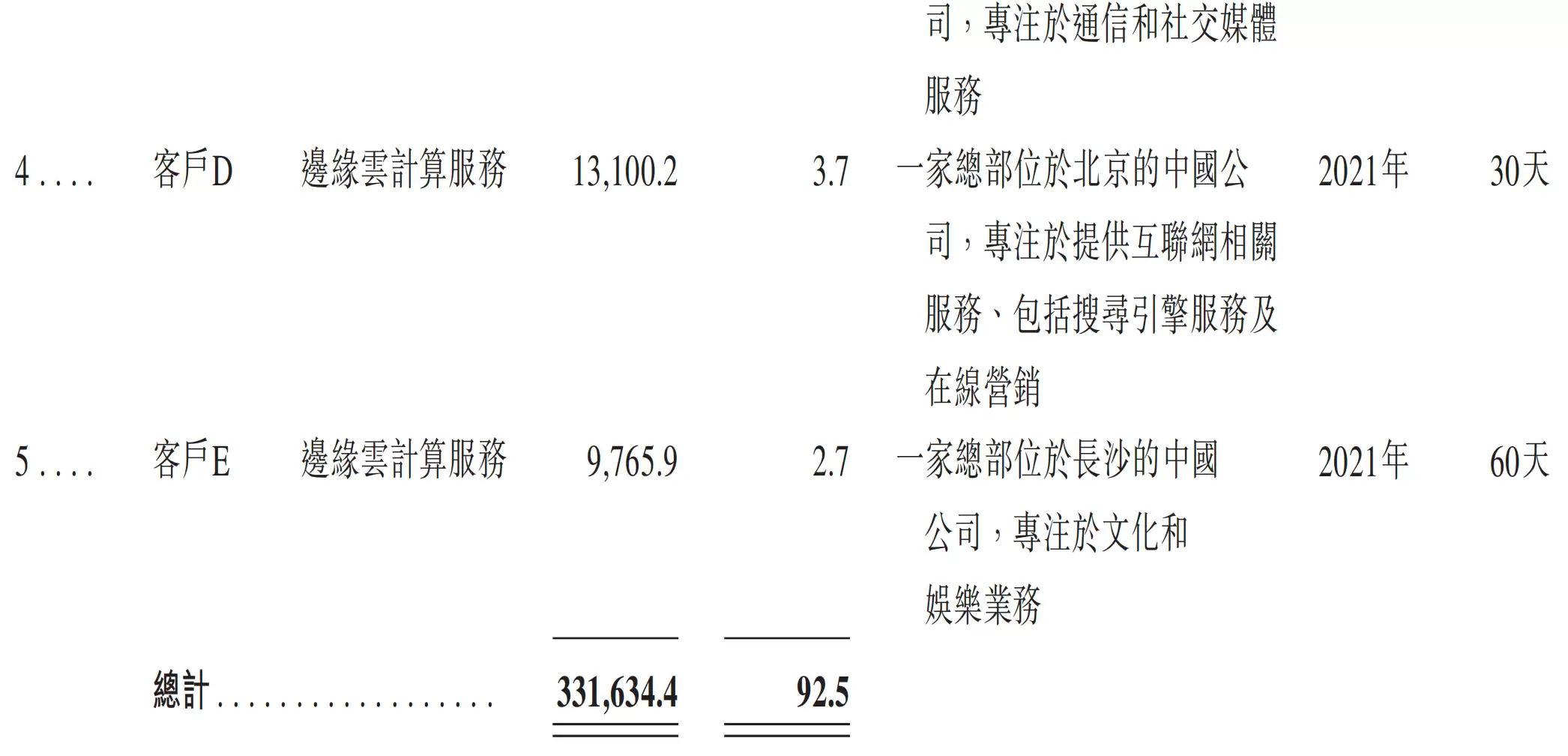

客户群体覆盖了泛娱乐、社交、电商、教育、汽车、电信、IT、智能制造等多个领域。但风险也很集中——2023年到2025年,前五大客户的收入占比分别高达92.5%、89.5%、79.0%。其中客户A的占比分别为44.1%、35.2%、30.0%;客户B的占比分别为27.7%、32.6%、23.3%。

更值得关注的一个现象是,公司存在多组客户和供应商身份重叠的情况。客户A、客户C、客户D连续三年都是前五大客户,但客户A和客户D到了2025年同时成了公司的供应商;供应商E和供应商H也曾进入前五大供应商名单,而供应商H连续三年都既是供应商又是客户。这些重叠的业务主要都集中在算力资源的采购和供应环节。

另外,公司与客户A和客户B的业务关系分别维持了大约五年和六年。这些大客户自己其实都有计算基础设施,只是在需求高峰期,还是会依赖派想来补充容量。

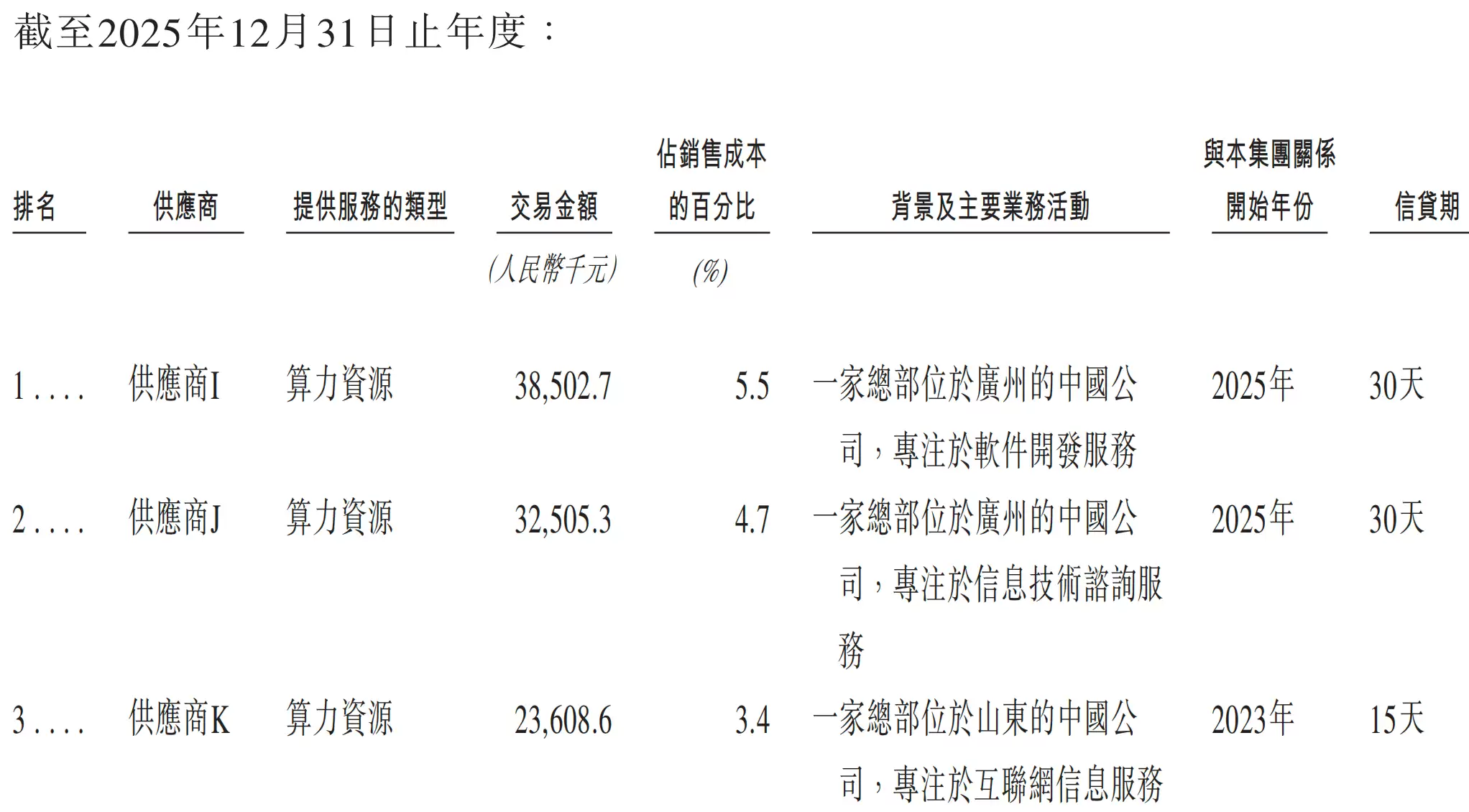

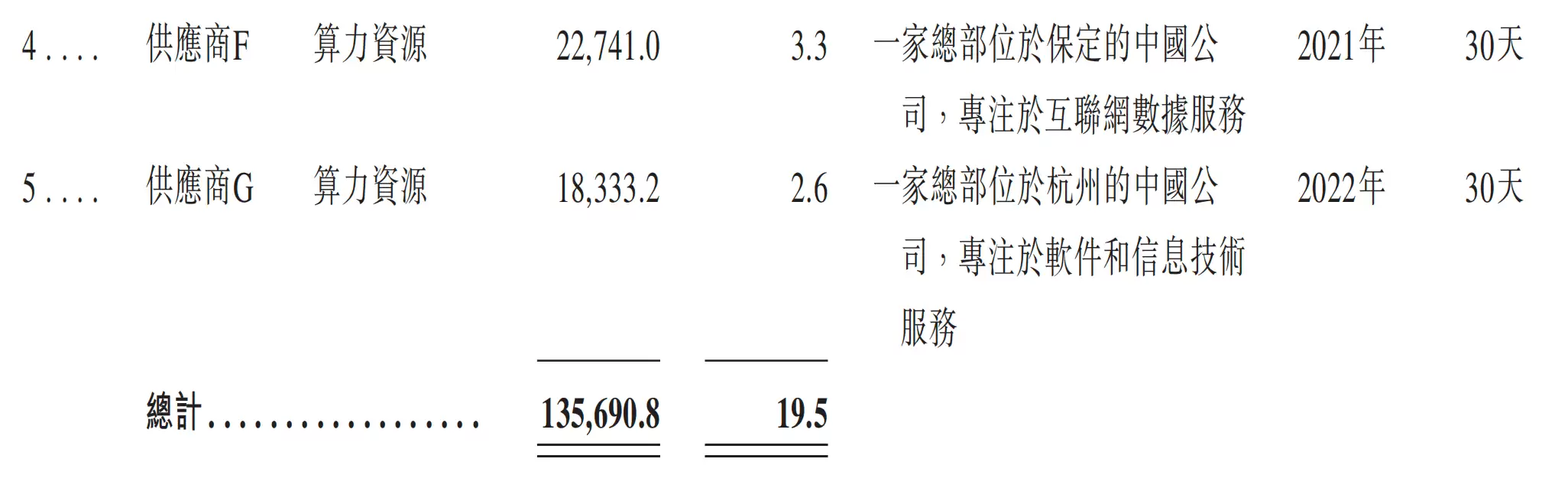

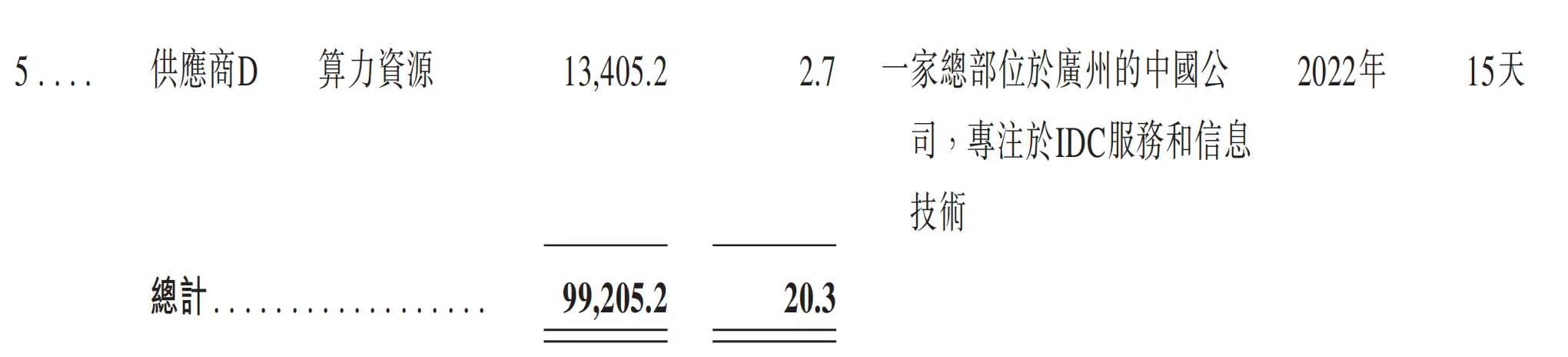

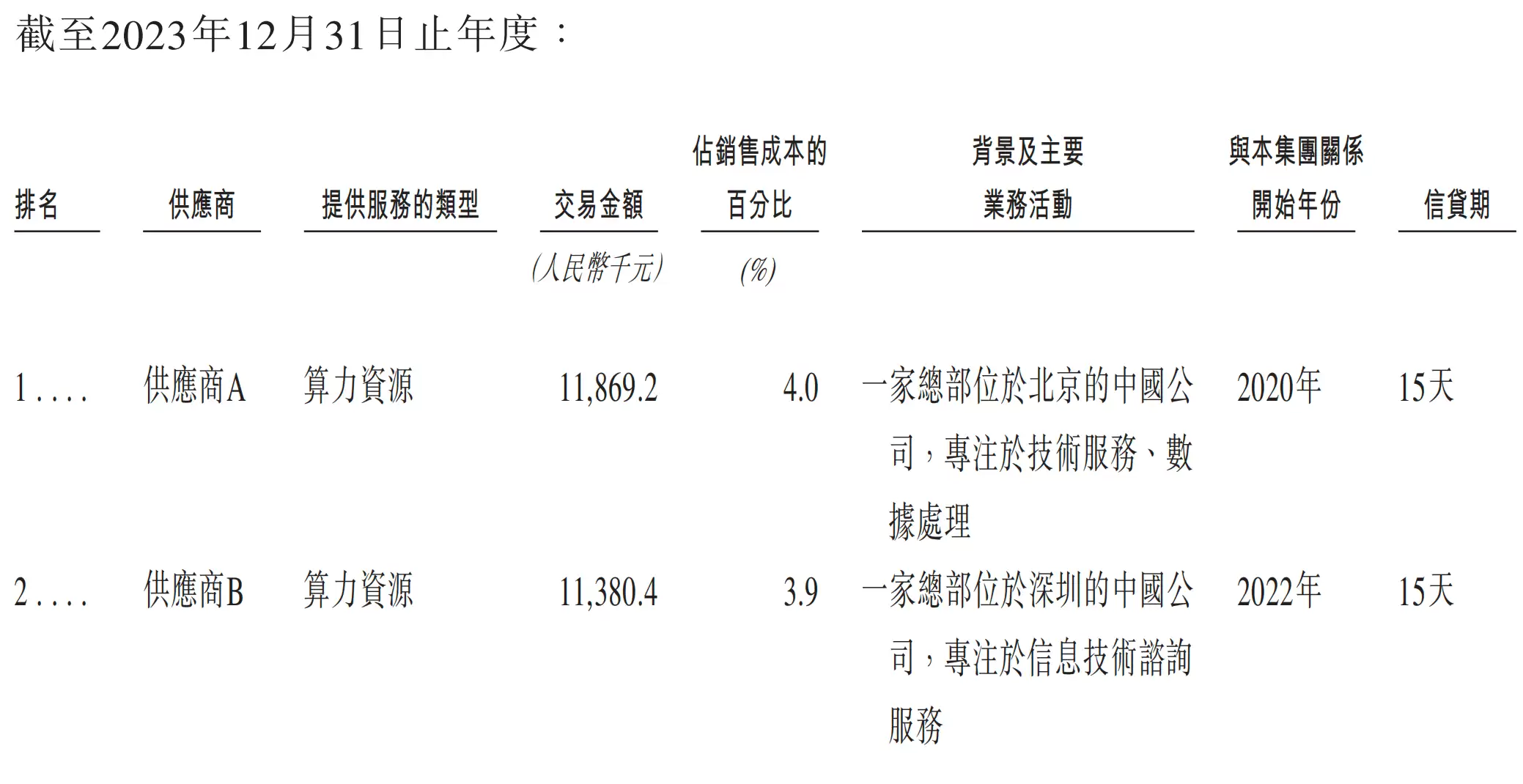

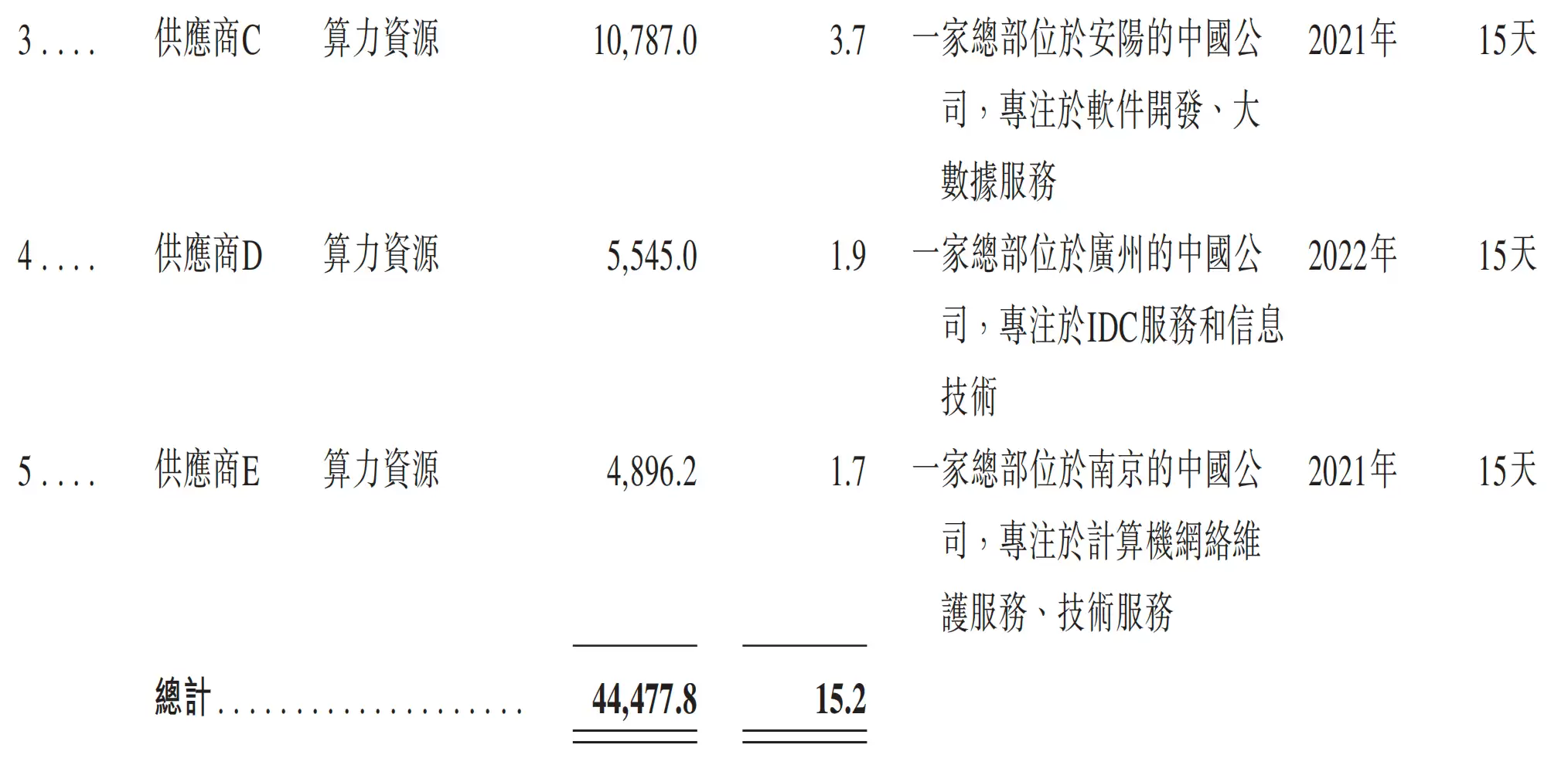

再看供应链,派想未来的供应商主要是算力资源方。2023到2025年,最大供应商的交易金额占销售成本的比例分别是4.0%、6.0%、5.5%;前五大供应商合计占15.2%、20.3%、19.5%。

四、姚欣家族控股近48%,王小川、程浩都投了

四、姚欣家族控股近48%,王小川、程浩都投了

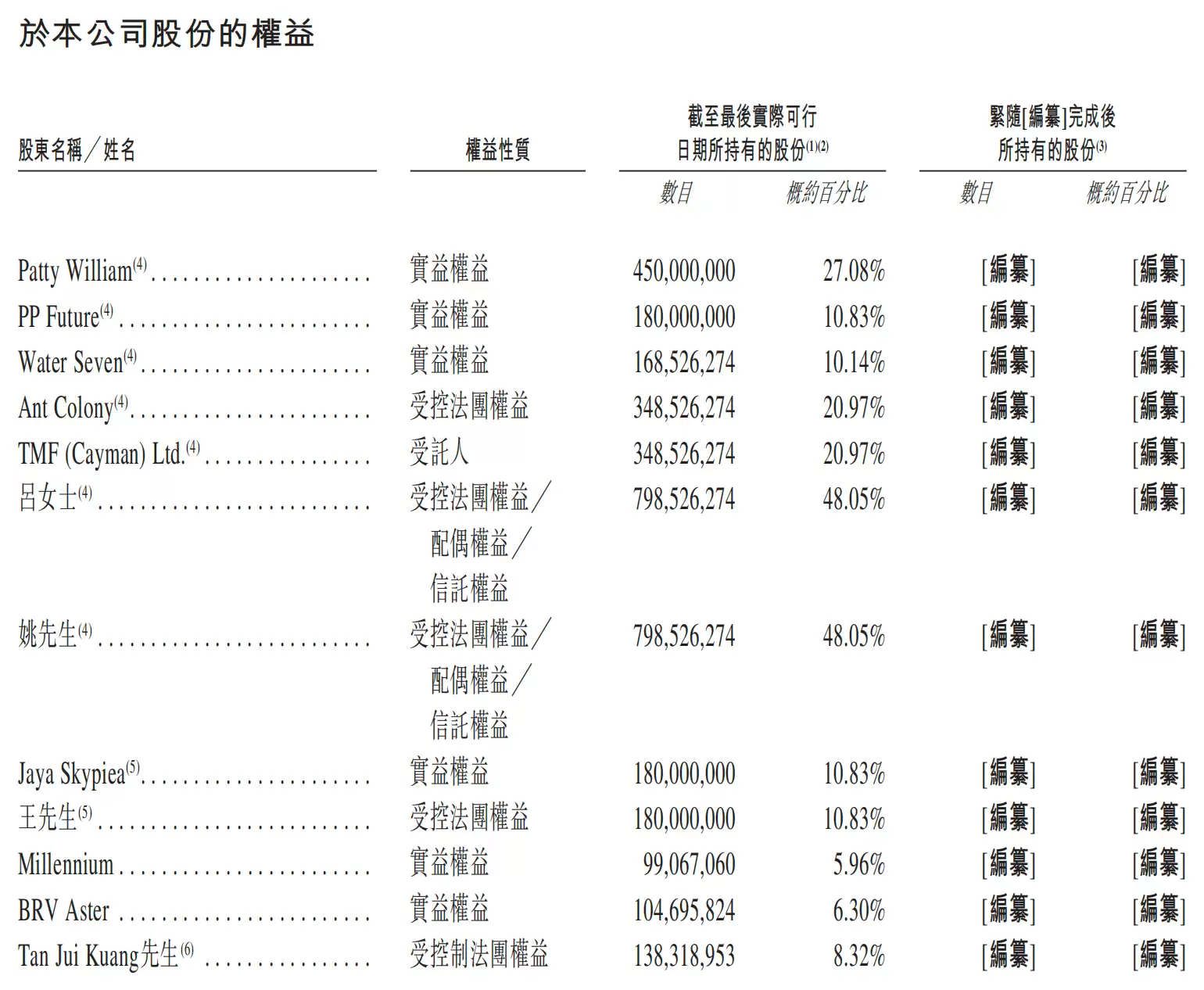

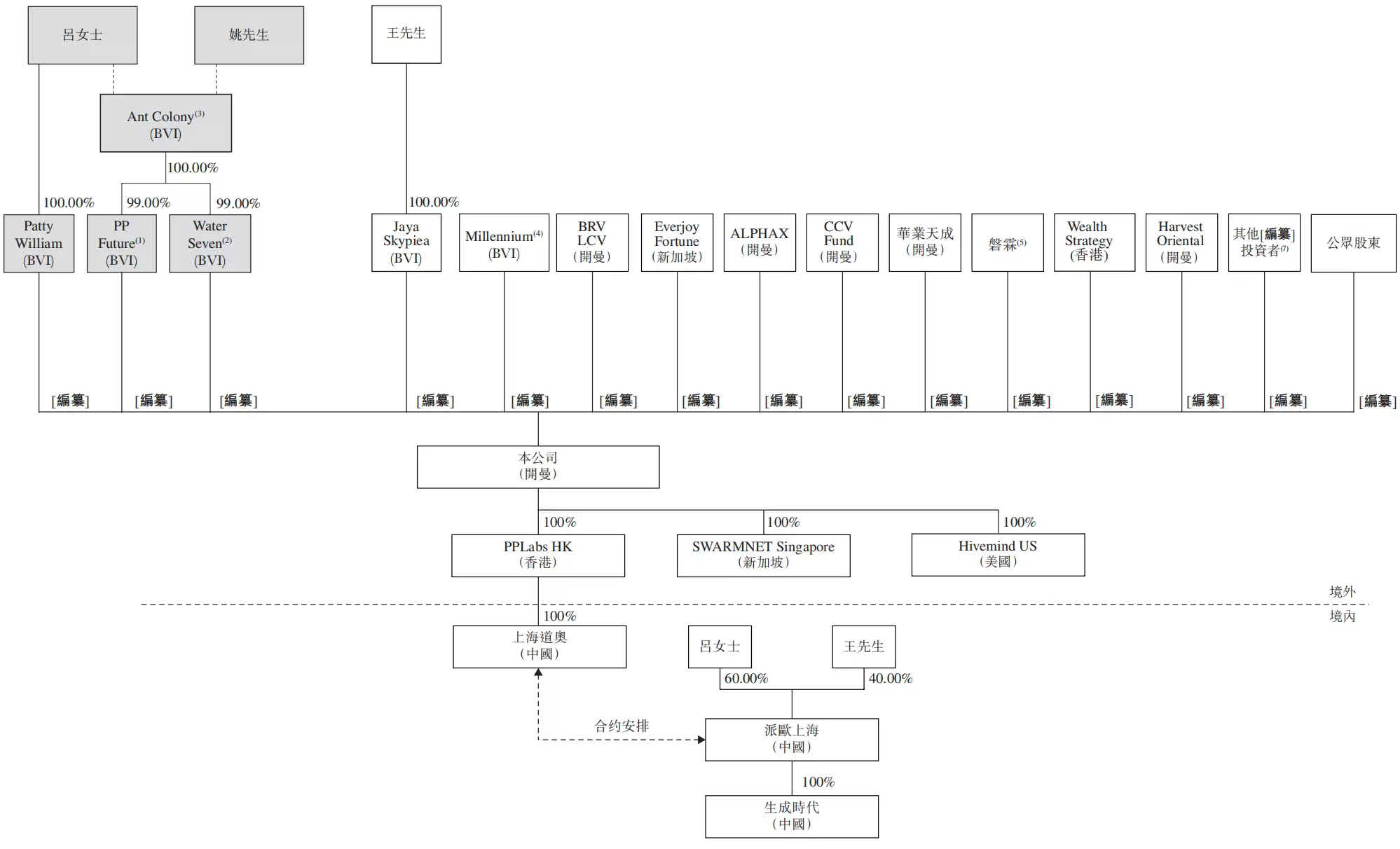

在做家族财富安排之前,姚欣和夫人吕姗姗通过Patty William(吕姗姗全资)、PP Future(吕姗姗通过Patty William全资)、Water Seven(姚氏家族信托全资)这几个主体,合计持股约48.05%。2025年5月完成家族财富安排后,这些持股主体没有变化,仍然由姚氏家族全资实益拥有。

招股书编纂完成后的股权结构如下:

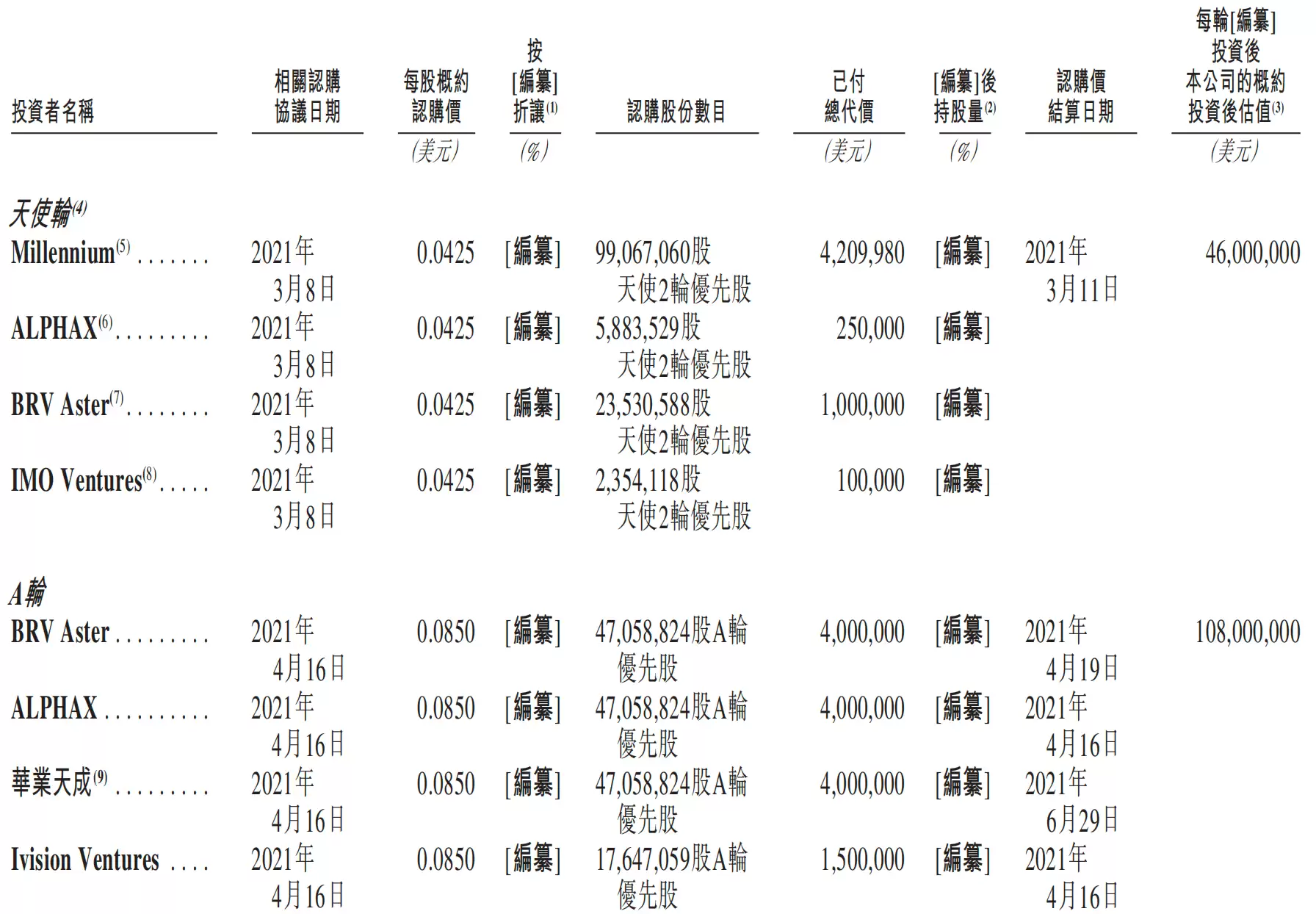

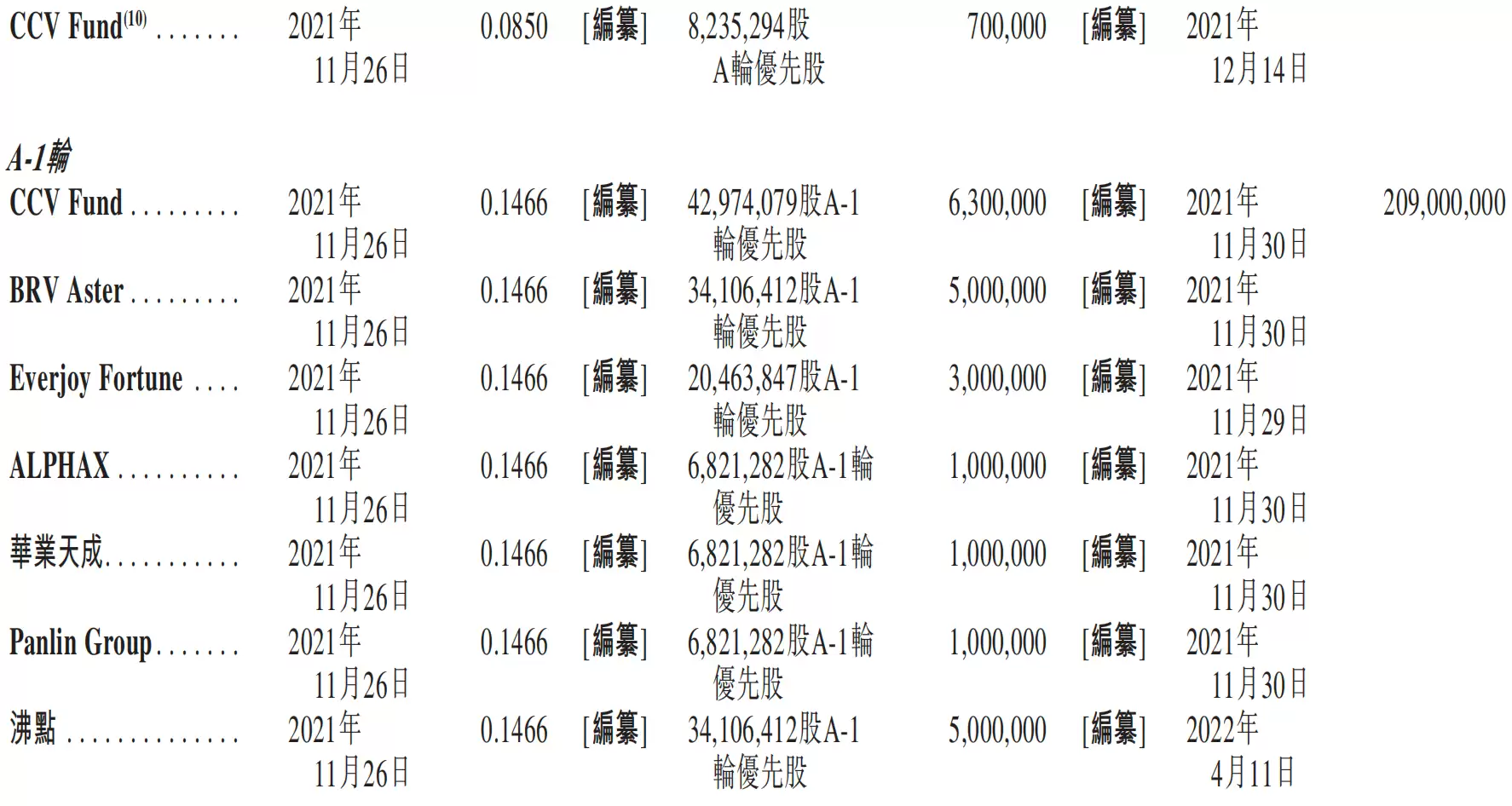

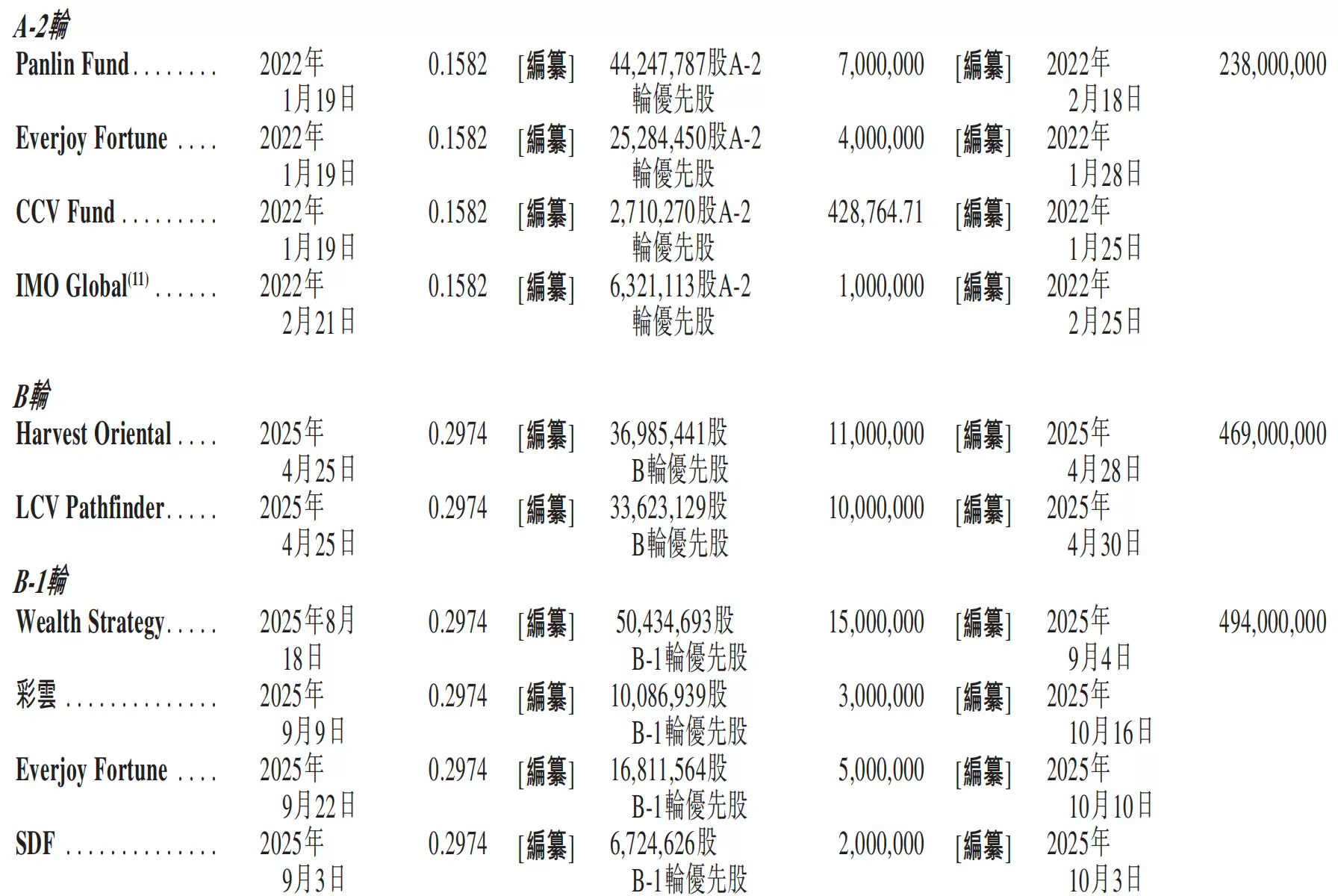

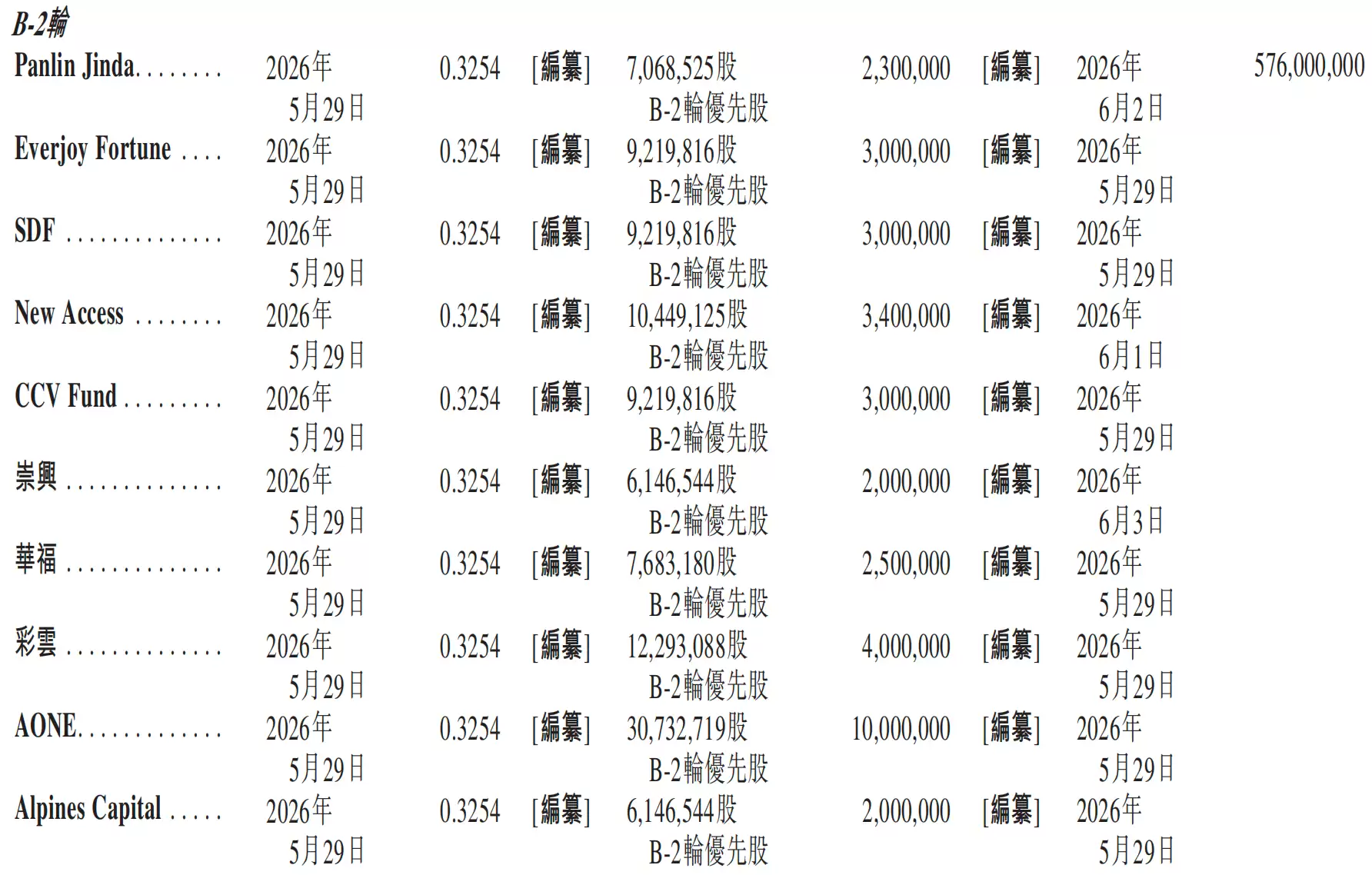

派想未来自创立以来一共完成了6轮融资。早期累计融了超过4亿元,加上后续的美元融资,总金额已经突破5亿元。

融资节奏上,2021年3月的天使轮,投后估值4600万美元。2025年4月完成B轮融资,估值跃升到4.69亿美元。就在递交招股书前不久的2026年6月3日,又完成了首期B-2轮融资,募集了3520万美元。

投资方名单上,除了蓝驰创投、创世伙伴、华业天成、磐霖资本、沸点资本这些机构,还有一些个人投资者很值得注意。Millennium是多家知名科技创业者共用的境外持股平台,里面汇集了14位产业创始人,百川智能创始人、搜狗前CEO王小川,以及迅雷联合创始人程浩都在这个主体里。ALPHAX则是前微软Azure中国区总裁申元庆的个人境外投资公司。

BRV Aster是元气森林创始人唐彬森旗下挑战者资本配套的境外投资实体,在天使轮就是大额投资方,A轮又继续追加了。

结语:巨头夹缝中求生存,上市是另一场硬仗的开始

结语:巨头夹缝中求生存,上市是另一场硬仗的开始

通篇看完这份招股书,一个独立边缘云厂商在云巨头夹缝中生存的全景图就清晰了。它的核心策略是盘活闲置算力,靠精细化的调度和成本优势,切下AI推理这块正在高速增长的蛋糕。但毛利率持续走低、大客户依赖度高、资产负债率逼近247%,这些数字也实实在在地暴露了平台模式在盈利上的脆弱性。

从PPTV到派欧云,姚欣的二次创业确实踩准了算力需求爆发的窗口期。但边缘云“低毛利、重资金”的行业属性,加上AI算力领域日益白热化的价格战,让这家顶着“中国最大独立边缘云”名号的公司,面前的挑战依然严峻。说到底,上市不是终点,只是一场更硬仗的开幕式。