比亚迪玩跨界?进军人形机器人,代号“尧舜禹”

两年前秘密立项,代号“尧舜禹”——四百多人的研发团队、四千多名上下游工程师协同作战。这种排场,放在任何一家造车新势力身上都是天方夜谭,但放在比亚迪身上,倒有种理所当然的味道。

这家全球新能源车企的掌舵者们,正在把造车的肌肉记忆,一点点写入人形机器人的骨架里。

年卖460万台车的比亚迪,突然决定做机器人,特斯拉慌了吗?

2026年6月初,汽车圈最大的新闻不是哪款新车发布,而是比亚迪悄然布局四年的秘密武器终于被正式披露。比亚迪执行副总裁李柯在接受媒体采访时首次公开:比亚迪正在开发人形机器人,项目代号“尧舜禹”,2022年启动,隶属于负责电子集成与智能化的第十五事业部,已经秘密研发四年。

这条消息像一颗深水冲击波,瞬间引爆了科技圈和资本市场。

实际上,早在2024年底,比亚迪具身智能研究团队就已经开始大规模招兵买马,招聘高级算法工程师、高级结构工程师、高级仿真工程师等岗位。2025年7月,比亚迪与香港科技大学签署合作框架协议,共建“具身智能联合实验室”。更早之前,比亚迪还通过资本手段在行业内埋下了多个棋子。

数据显示,

比亚迪2023年8月就参与了华&为“天才少年”彭志辉(稚晖君)创办的智元机器人的A++轮融资

从人才布局到产学研合作,从产业链投资到自有研发,比亚迪下的这盘棋,已经酝酿了四年之久。

为什么是比亚迪来做机器人?

为什么是比亚迪来做机器人?

一家卖车的公司,凭什么做人形机器人?答案藏在李柯的那句话里:

“机器人的竞争在于谁有最强的制造能力、软件能力和硬件能力,而汽车相关AI能力与机器人有同源性。”

智能汽车和人形机器人的底层技术结构,其实是同一个技术平台的不同产品形态

另一个数据更能说明问题。

比亚迪2025年年报显示,全年研发投入达634亿元,同比增长17%,累计研发投入超2400亿元。

比亚迪一家就相当于这四家之和。

这不是偶然。这是比亚迪最大的底气:

巨量的研发投入、完整的全栈自研能力、强大的供应链控制力。

比亚迪的隐形优势

比亚迪的隐形优势

光有技术还不够。

人形机器人最大的挑战从来都不是造出来,而是“用在哪”和“怎么卖”。

而这两个问题,比亚迪几乎有天然答案。

先看“用在哪”。

目前比亚迪现有150台第七代人形机器人样机已经在自家的整车工厂和动力电池产线进行着7×24小时的高强度实测。

2026年内,比亚迪计划在内部部署2万台人形机器人,优先替代流水线上的高强度重复性岗位。

2万台的内部需求是什么概念?瑞银报告预测,

2026年全球人形机器人总需求量约为3万台。也就是说,仅仅是比亚迪内部的消化能力,就占到全球整体需求的三分之二。

这体量的场景闭环——

比亚迪不愁没人买,因为最大的客户就是自己。

再看“怎么卖”。如果有一天人形机器人技术成熟、可以走向千家万户,比亚迪甚至不需要新建销售渠道,全球现有的数千家4S门店就是现成的销售网络。李柯说得直白:“如果有一天我们认为机器人可以走向家庭,就可以通过经销商网络售卖比亚迪的机器人”。

从生产端到销售端,从技术验证到商业落地,比亚迪在整个链条上拥有不可替代的闭环优势。

一个正在快速成型的生态

一个正在快速成型的生态

比亚迪在机器人上的布局不止是自己闷头造,更在快速构建一个庞大的产业链生态系统。

从产业链分类来看,这个生态可以分为三个层次。

第一层:

内部自研(弗迪系)

第二层:

深度绑定的定点供应商

第三层:

行业外供受益标的

今年人形机器人产业链持续走强,丰光精密、丰立智能等企业股价随之走高,一个覆盖全产业链的机器人投资热潮正在形成。

更有意思的一点是,比亚迪并不把路堵死。

这是最大程度利用既有制造优势的智慧,也是比亚迪从“独行侠”走向“行业共建者”的标志性转变。

巨头入局:这是2026年最具份量的行业变量

巨头入局:这是2026年最具份量的行业变量

比亚迪不是第一个做人形机器人的车企,也绝不会是最后一个。事实上,这已经成为全球汽车行业的新默契。

各路玩家的最新进展同样看点十足。

特斯拉进度最为务实

马斯克在此前的投资者沟通中透露,特斯拉的目标是建设年产100万台Optimus的生产线,预计在2026年底前完成产能建设,并在2030年前后将总产能推至100万台的年度目标。

小鹏的节奏则更为激进。今年4月已成立注册资本6亿元的机器人公司,500多台机器人已入驻工厂,助力生产效率提升30%,并计划在今年年底实现高阶版本量产,率先在小鹏门店开启试商用,2027年初向海内外商业客户交付。

广州汽车集团自主研发的第四代具身智能人形机器人GoMateMini在今年2月正式亮相,采用了行业首创的可变轮足结构。长安汽车则直接投资4.5亿元成立长安天枢智能机器人科技有限公司,制定了清晰的三步走规划——2026年发布首款车载组件机器人,2028年实现人形机器人量产下线,2030年向家庭服务场景延伸,最终形成“出行+家庭”双场景协同的机器人产品矩阵。

为什么汽车巨头们蜂拥而入?

制造业是AI的最佳落地场景,而有工厂的车企是最强的落地方。

优必选开进了比亚迪与吉利的产线,银河通用入驻了宁德时代,智元扎进了3C电子制造基地——人形机器人走进工厂车间已经不再是新闻,而是正在大规模上演的现实。

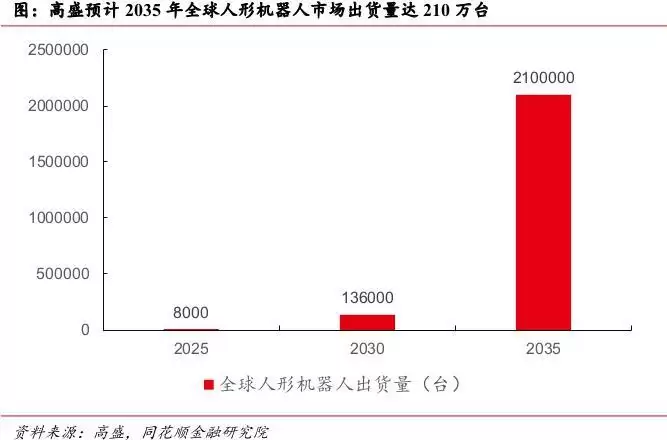

2025年全球人形机器人出货量约1.86万台,中国企业已经占据主导份额。宇树科技与智元机器人各出货约5000台,两家合计占全球总量半数以上。这个市场蛋糕很大,高盛预计2035年将达到210万台。

2026年正是人形机器人从概念验证迈向工业应用的关键窗口。比亚迪在这个时间点正式官宣,既是回应行业期待,更是向所有从业者发出信号——这盘棋,比亚迪真的来了。

机器人的“iPhone时刻”谁来定义?

机器人的“iPhone时刻”谁来定义?

比亚迪做机器人的最大意义,可能不在于它造出了一台什么样的具体产品,而在于它彻底改变了人形机器人行业的底层商业逻辑。

过去,人形机器人被圈内定义为“天花板够高、门槛更高”的高精尖产品,大多数初创公司在实验室里追求双足行走的优雅和手部关节的灵活度。但比亚迪直接把游戏规则改了:把机器人当成工业品来造,而不是当成艺术品来雕琢。目标单价控制在20万元以内,内部部署2万台的需求体量,从研发、制造、测试到销售的全链条闭环——这不是某个科技公司靠PPT和融资来完成的炫技表演,这是用汽车行业的打法去重塑机器人产业的游戏规则。

或许五年后回看,2026年的夏天会成为人形机器人行业历史的一个分水岭——当一家年销超460万辆车、手握1678亿现金储备、拥有从电池到芯片的全栈自研能力的中国公司,决定把“造机器人”列入正式日程表的那一刻起,这个行业就再也没有所谓的“小玩家快乐时光”了。

比亚迪在财报里写得很清楚:技术是它的第一生产力。在人形机器人的全球竞争中,技术是语言,产能是实力,效率是身份。比亚迪三者兼具。