具身智能背后的“隐形亚军”,要IPO了

在人形机器人这条赛道上,又有跑者冲到了IPO的门口。这次冲刺的不是整机厂商,而是藏在机器人“关节”里的核心零部件玩家。

5月29日,浙江嵊州的来福谐波正式向港交所递表,要争一个“谐波减速器第一股”的名头。同一天,中国证监会也对其境外上市及境内未上市股份“全流通”事项予以备案。这基本上意味着,来福谐波已经拿到了港交所聆讯的入场券。换句话说,上市这件事,已经是箭在弦上了。

来福谐波的身份是国内机器人精密传动核心零部件供应商。从2015年布局谐波减速器至今,十年时间,它已悄然成为这个领域的“隐形亚军”。谐波减速器到底有多重要?它是机器人关节里的核心传动部件,技术壁垒极高,广泛应用于多关节人形机器人和工业机器人,业内常说它是机器人的“关节心脏”。

根据灼识咨询的报告,目前还没有任何一家成熟的人形机器人企业具备自主设计和规模化生产谐波减速器的能力。截至2025年12月31日,国内也只有两家企业实现了人形机器人谐波减速器的批量供货量产。来福谐波,就是其中之一。

同一份报告的数据显示,以2025年出货量统计,来福谐波在国内机器人谐波减速器厂商中排名第二,市场份额21.4%,仅次于绿的谐波;按营收口径同样排在国内第二。

可以说,凭借“做好机器人关节”这一核心能力,来福谐波已经在这波人形机器人的产业浪潮中抢到了前排座位。六年前,行业第一名的绿的谐波在科创板上市,如今市值超过520亿元。一旦来福谐波成功港股IPO,这两家行业里仅有的人形机器人谐波减速器供应商,将齐聚二级市场,展开一场正面较量。

90后浙江“厂二代”跨界创业,3年干出一个“隐形亚军”

90后浙江“厂二代”跨界创业,3年干出一个“隐形亚军”

来福谐波的故事,要从一个“厂二代”说起。

创始⼈张杰,今年34岁,浙江嵊州人。父辈在当地做汽配、轴承生意,所以他从小就在精密加工的产业环境里长大,可以说是自带制造业基因。2013年,他从北京物资学院拿到工商管理学士学位,随后又去了美国新泽西理工学院攻读机械工程管理,系统学习精密传动和工业化量产管理,2015年取得工商管理硕士学位。

正是在海外求学的这段时间,让张杰心里那颗跨界创业的种子开始萌芽。当时,全球谐波减速器市场长期被日本哈默纳科垄断,国内有谐波减速器生产能力的企业屈指可数,国内机器人厂商经常被“卡脖子”,交期长、价格高。张杰把这些都看在眼里。

而来福谐波这家公司,最早是由嵊州市新华轴承有限公司、袁安富、王长茂三位发起人在2013年共同设立的,从一开始就聚焦机器人精密传动部件的研发。其中持股51%的嵊州新华,由张杰的家属尹琪琦全资控股,主营轴承及配件生产销售。

2015年回国后,张杰接手家族生意,他做了一个关键决定:带队跨界攻坚谐波减速器,打破海外垄断。当年就实现了LS系列产品的商业化落地,次年,LH系列产品也推向市场,开始商用。

2018年,张杰又推动了一次企业经营策略的“自我革命”。他不盲目对标高端溢价,而是主打性价比,主攻中小自动化客户和新兴机器人客户。靠着规模化摊薄单价,快速抢占下沉市场。同年,来福谐波就跻身国内本土谐波减速器品牌第二位,产品开始销往工业机器人及各类自动化设备领域。

随后,公司沿着张杰的判断——机器人核心零部件的整合和模块化是一个必然趋势——不断向下游延伸,从谐波减速器覆盖到了关节模组、机械臂以及自动化工作站的全品类。

如今,在人形机器人产业链景气度提升的大背景下,来福谐波迎来了营收的爆发式增长。

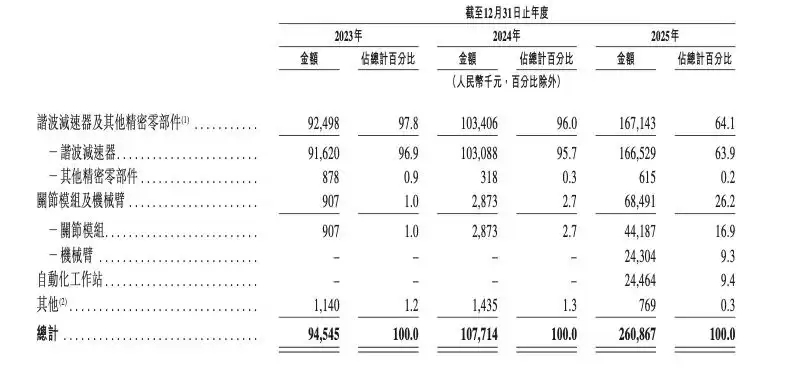

来源:来福谐波招股书

截至2025年12月31日,谐波减速器累计出货超过87万台。2023年至2025年,营收分别是9450万元、1.077亿元、2.609亿元。2025年同比猛增142%。

其中,谐波减速器是最大的收入来源,2025年贡献了1.67亿元,同比增长62%,增长稳定;而关节模组和机械臂作为第二增长曲线,表现更为激进,收入0.68亿元,同比增长2284%,直接拉动了整体营收的增速。

至此,来福谐波已从单纯的谐波减速器龙头厂商,逐步转型为精密传动一体化解决方案服务商。

一路高歌猛进,自然也吸引了资本的关注。招股书显示,2017年到2023年的6年间,公司完成了7轮融资,累计融到4.935亿元。股东名单里不乏头部产业资本和国家级大基金,投后估值达到15亿元。最后一轮F轮融资,国开基金直接出手1.5亿元,而在此之前,联想基金、北极光创投、国中中小企业基金也先后押注。

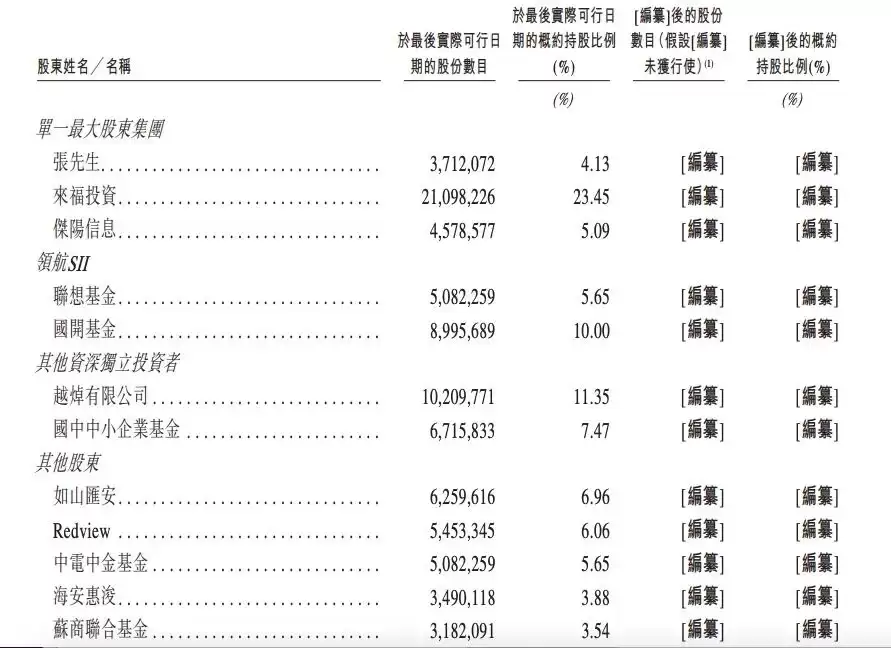

来源:来福谐波招股书

IPO前,张杰直接持股4.13%,加上他控制的杰阳信息和来福投资,构成单一最大股东集团,合计持股32.67%。另外,北极光创投、国开基金、国中中小企业基金是前三大机构股东,分别持股11.35%、10%和7.47%。

三年亏超5亿,迎风而上也难掩业绩“硬伤”

三年亏超5亿,迎风而上也难掩业绩“硬伤”

厂二代跨界创业、踩中人形机器人风口的故事确实动人,但翻开招股书,也能看到一些不容回避的现实问题。

最直接的一点:来福谐波赚的钱,还没有亏的多。

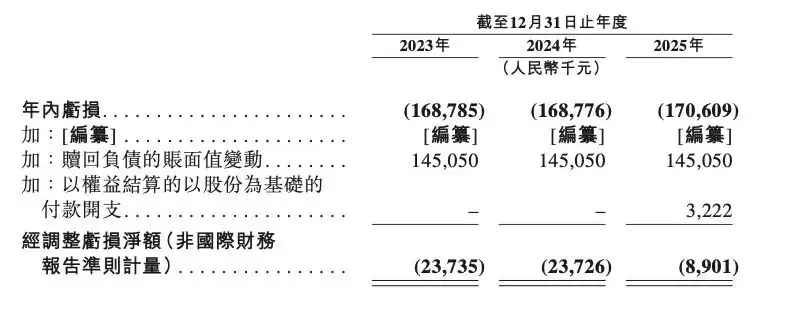

来源:来福谐波招股书

2023年到2025年,营收增长很快,但公司连续三年录得净亏损:1.688亿元、1.688亿元、1.706亿元。三年累计亏超5亿,直接超过了同期营收的总和。

对于亏损的原因,来福谐波在招股书中解释得很坦诚:一是下游人形机器人等市场仍在成长期,行业需求还没完全放量;二是为了匹配未来需求提前布局产能建设,固定资产投产带来了折旧和管理费用上升。此外,研发投入持续高企——三年研发费用分别为3170万元、3330万元、4920万元,研发费用率分别是33.5%、30.9%、18.9%。还有一笔值得注意的账面亏损:各年度因可赎回优先股产生的赎回负债账面变动,金额达到1.451亿元。

如果把赎回负债的账面变动和以权益结算的股份支付开支加回去,来福谐波的经调整亏损净额就会收窄很多:0.24亿元、0.24亿元、0.089亿元。

不过,即便调整后亏损变小了,这位“隐形亚军”在业绩层面的硬伤依然清晰可见。走性价比路线,有利于扩大市场份额,但代价是利润空间被持续挤压。从谐波减速器的毛利率来看,来福谐波的盈利空间一直在被压缩。

报告期内,因为人形机器人需求攀升,低单价小规格产品出货占比提升,加上为了抢占市场份额进行战略性降价,来福谐波的谐波减速器均价从2023年的802元降到2024年的724元,2025年进一步回落到573元。

2023年至2025年,来福谐波谐波减速器及其他精密零部件的毛利率分别为29.9%、24.7%和24.6%,一路下滑。

拿行业第一名的绿旳谐波来对比,效果更直观。绿的谐波的谐波减速器及金属件毛利率高达36.77%,比同期的来福谐波高出将近12个百分点。这也解释了为什么过去一年,绿的谐波营收增速47.31%,爆发力虽然不如来福谐波,但盈利能力很强——归母净利润达到1.24亿元,同比增长121.42%。在人形机器人出货量带动减速器需求爆发的大背景下,绿的谐波已经率先实现了可观的盈利。

对于来福谐波来说,这次港股IPO或许是一次重要的弯道超车机会。从产品性能上看,公司谐波减速器2025年定位精度可达到±15角秒,使用寿命超过10000小时,性能已经跻身国内和全球第一梯队。在产品结构设计、电控驱动、量产工艺上,来福谐波都构建了核心技术,能适应焊接、搬运、喷涂、装配、分拣等各种精密传动场景。

但目前,来福谐波的收入还是以内销为主,少量出口到欧美、日韩等海外市场。2025年,绿的谐波的出口营收也只有0.58亿元,占总营收的10%。这说明,在全球化这个更大的舞台上,来福谐波依靠性价比和技术优势,依然可以讲出一个新的“追赶”叙事。本次IPO募集的资金,公司计划用于生产设施扩建、研发能力加强、国际销售网络拓展、战略投资和收购,以及补充营运资金。