罗曼股份业务重构进行时,2.93亿定增持续加码算力业务

来源:互联网

时间:2026-06-05 12:52:13

2026年6月3日,罗曼股份(605289.SH)搞了个大动作——抛出一纸定增公告,计划募资2.93亿元,全部砸向“智能算力集群建设及运营项目”。

要知道,这家公司1999年起家做城市景观照明,2024年才刚登上资本市场。这一步迈得有多狠,外行人可能不太有概念。罗曼股份在预案里说得很直白:项目落地后,“公司AI算力业务将由现有的建设交付和系统集成,进一步延伸至算力资源运营和持续服务领域”。

这番布局的底气,几乎都系于2025年并表的上海武桐树高新技术有限公司(以下简称“武桐树”)。这家成立不到两年的算力公司,在去年年报里硬是把罗曼股份从勉强盈利的边缘拉了回来,带进了“大幅增长、扭亏为盈”的叙事里。如今,这笔定增,显然是想把“算力续命”的故事讲得更长一点。

2.93亿定增持续加码算力

要理解罗曼股份眼下的定增,得先回到2025年那场争议不小的跨界并购。 2025年9月,罗曼股份宣布以现金1.96亿元收购武桐树39.2308%股权,并通过董事会控制将其纳入合并报表。同年11月,武桐树完成工商变更,正式并表。

图源:天眼查APP

当时市场并不看好这家2024年12月才成立、当年只有7名员工的AIDC算力基础设施服务商。但交易附带了一份业绩承诺:2025年至2027年,武桐树扣非净利润分别不低于1.2亿元、1.3亿元、1.5亿元。 事实证明,这份对赌并非空话。股权交割落地当月,武桐树就开启了“订单收割模式”。2025年12月,公司先后与北京光码软件有限公司、天津茂元设备租赁有限公司、招商局智融供应链服务有限公司签下三笔算力销售及服务合同,合计金额达6.04亿元。

图:根据上市公司公告整理

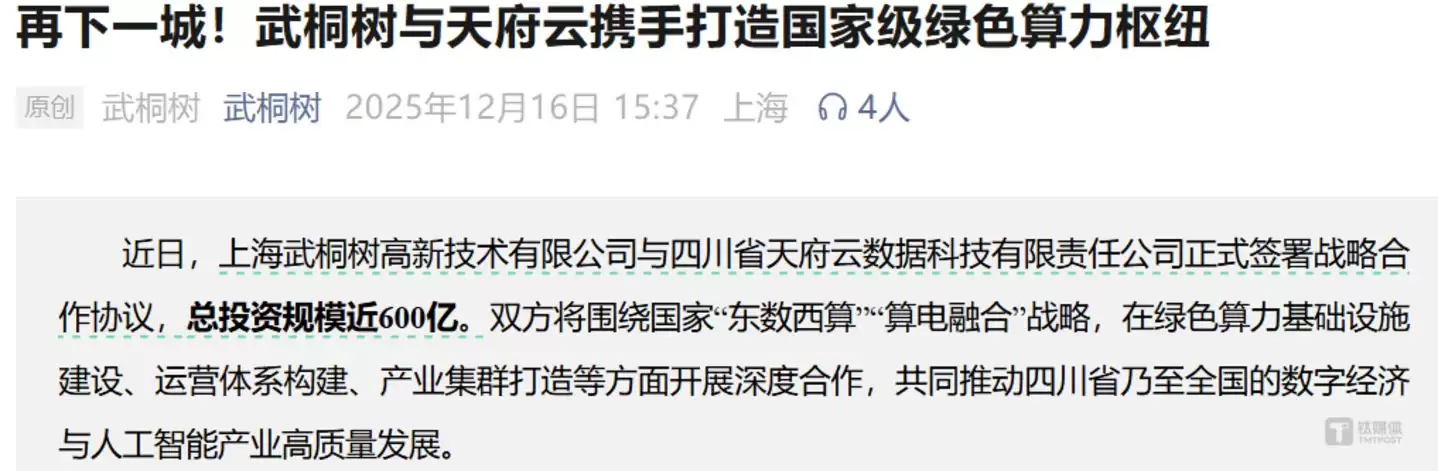

更有想象力的,是同月与四川省天府云数据科技有限责任公司签署的战略合作协议。双方围绕“东数西算”与“算电融合”,推进总投资规模近600亿元的四川能源集团算电融合项目,规划建设10万卡算力集群并配套1GW新能源装机,一期2万卡集群计划于2027年上半年投运。作为控股股东,罗曼股份无疑是这个超级项目的重要受益方。

图源:武桐树公众号

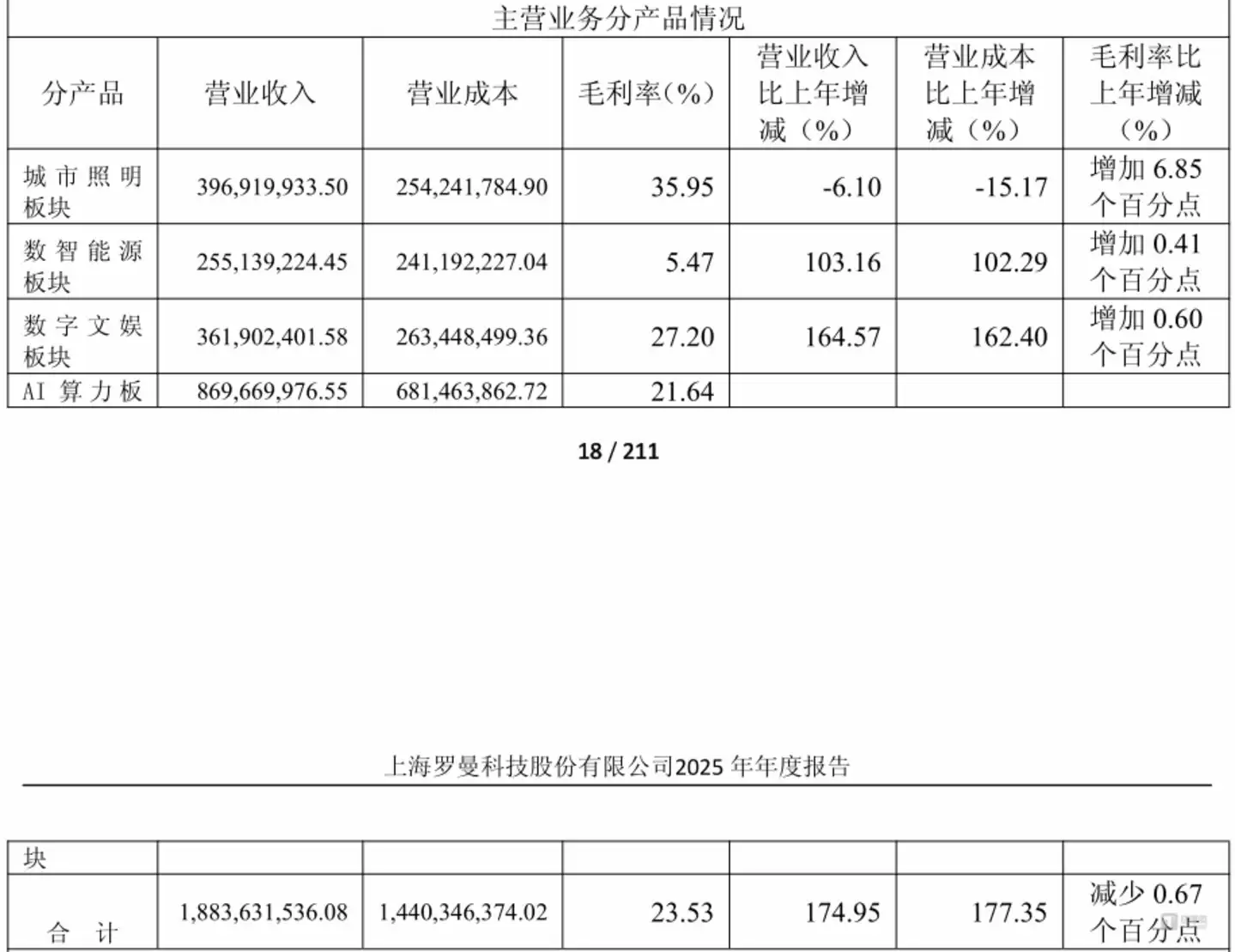

并表效应迅速传导至财报。2025年年报显示,罗曼股份全年营收18.86亿元,同比暴增174.18%;归母净利润5438.19万元,成功扭亏为盈。其中AI算力板块贡献收入8.70亿元,占总营收比重达46.12%,首次超越城市照明,成为公司第一大业务。 在这个节骨眼上,2.93亿元定增更像是顺势而为的战略加注。罗曼股份表示,募资将用于采购高性能AI算力服务器及相关配套设施,通过租赁标准数据中心机房组建大规模AI训练和推理集群,面向电信运营商、大型互联网企业、云厂商、大模型企业及政企客户提供智能算力服务。 一位熟悉算力中心建设的人士分析得很到位:“从定增项目看,罗曼是想着从单纯做算力设备集成交付,向上游延伸为自建自持智能算力集群,并提供持续性算力租用服务。这意味着收入模式将从一次性确认、赚硬件差价和集成费,转向分期确认的算力租赁收入和持续运营现金流。”照明失速,算力托底

罗曼股份为何如此急切地加码算力?答案就藏在2025年年报的结构里。 从营收构成来看,四大板块分化极其明显:AI算力板块8.70亿元,占比46.12%;城市照明板块仅3.97亿元,占比21.05%,同比下滑6.10%;数智能源板块2.55亿元,数字文娱板块3.62亿元。过去城市景观照明工程一度贡献了罗曼股份七成以上的收入,但地方政府债务约束收紧、景观亮化类非刚需市政项目审批趋严,传统照明工程市场早已告别黄金时代——2025年照明板块收入同比再降6.10%,毛利率虽微升至35.95%,但体量已无法支撑一家上市公司的成长叙事。

图源:罗曼股份2025年报

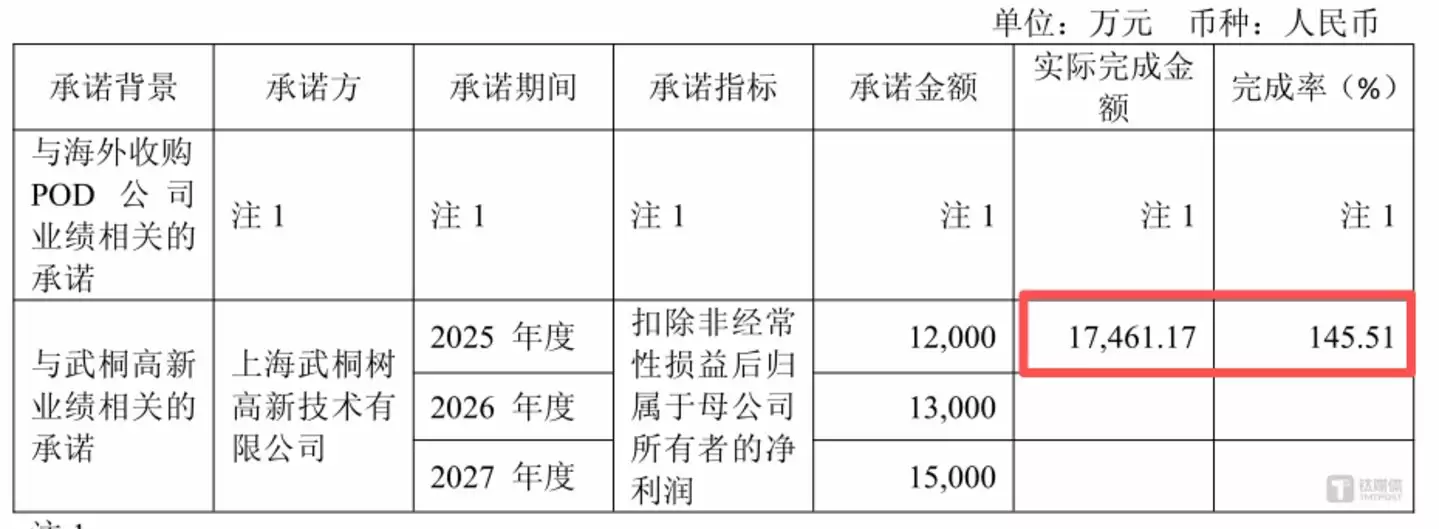

更扎心的数字,在于利润的成色。财报显示,武桐树2025年年报数据为:当年营收11.31亿元,扣非净利润约1.75亿元。对照并购时业绩承诺,年度承诺扣非归母净利润1.2亿元,实际完成率145.51%,超额完成5461.17万元。按罗曼股份39.2308%的持股比例测算,武桐树全年为上市公司贡献投资收益约5239.20万元。

图源:罗曼股份2025年报

这才是细思极恐的地方——如果剔掉算力贡献,公司原有照明、数字科技、能源等存量传统业务合计净利润仅剩198.99万元。 换句话说,要是没有算力业务托底,罗曼股份2025年几乎就站在盈亏平衡线上。而数智能源板块虽然收入增长,但毛利率仅5.47%,典型的“增收不增利”;数字文娱虽有亮点,体量却远不足以撑起公司估值。唯一能在短时间内同时拉升收入规模和利润弹性的,只剩下AI算力。 这也解释了管理层为何急于推进定增、重押智能算力集群运营。在传统照明业务天花板已现、新兴业务尚难独当一面的背景下,算力成了罗曼股份最现实、也几乎是唯一的突围路径。 当然,这场豪赌绝非没有风险。定增尚需监管审核,募投项目建成后亦面临算力消纳不及预期、GPU供应链波动、大客户集中度过高等挑战。但在“老业务守不住、新业务能续命”的现实选择题面前,罗曼股份似乎已经没有太多犹豫的余地。