宇树科技的同行冲击IPO,由90后哈工大博士带领,腾讯、深创投入股

继宇树科技、越疆之后,又一家机器人公司向A股发起了冲刺。近日,乐聚(深圳)智能机器人股份有限公司正式递交招股说明书,拟登陆创业板,东方证券担任其保荐机构。

这家公司的IPO之路有个值得关注的看点:它选择了创业板第四套上市标准。这套标准对企业的市值和营收增长有明确要求——“预计市值不低于30亿元,最近一年营业收入不低于3亿元,且最近三年营业收入复合增长率不低于30%”。乐聚智能2025年营收达到2.58亿元,近三年营收复合增长率超过118%,最近一轮融资后的估值约为43.27亿元,基本符合门槛。然而,与许多处于快速成长期的科技公司一样,它目前仍未实现盈利,且毛利率呈现逐年下滑的趋势。

那么,这家公司究竟成色如何?它所处的人形机器人赛道,现在又走到了哪一步?

01 行业爆发进行时:潜力巨大,但商业化刚刚起步

01 行业爆发进行时:潜力巨大,但商业化刚刚起步

如果说2024年是人形机器人的概念预热年,那么2025年无疑进入了行业的爆发期。无论是新入局的玩家数量,还是涌入的资金规模,都实现了跨越式增长。

来自行业联盟的数据显示,截至2025年上半年,全球专注于人形机器人本体的企业数量已突破300家,其中中国企业占据半壁江山。融资方面,2025年全球该领域融资总额超过578亿元,中美两国几乎平分秋色,分别达到270亿元和281亿元,形成了鲜明的“双极”格局。不过,两国的融资风格迥异:中国市场以高频次、中小规模的投资为主,而美国市场则更倾向于低频次、单笔金额巨大的集中投资。

行业发展的重心,正悄然从早期的技术积累与原型验证,转向更为关键的市场化落地与商业价值挖掘。2025年因此被普遍视为人形机器人商业化的元年,全年出货交付量大幅攀升,初步形成了一个数十亿元规模的市场。

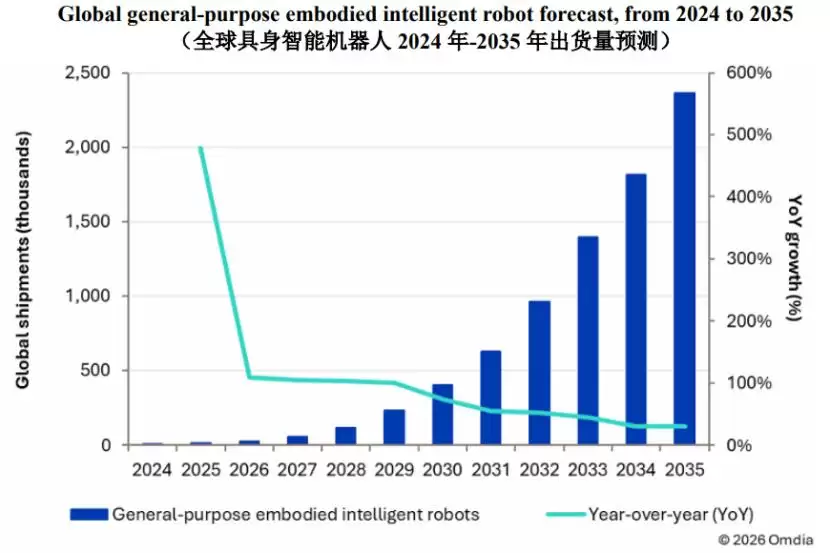

研究机构Omdia的预测更为乐观:2025年全球通用具身智能机器人出货量约为1.3万台,较2024年增长近5倍。而到2035年,这一数字预计将飙升至260万台,从2024年到2035年的年均复合增长率高达85%。这组数据清晰地揭示了赛道背后蕴藏的巨大增长潜力。

(图片来源于招股书)

从产业链来看,上游是硬件零部件与底层软件系统,包括各类机械、感知、控制和动力部件。其中,作为运动控制“核心中枢”的执行器(通常包含电机、减速器、驱动器等)是技术壁垒和成本的关键所在。中游则是本体设计与制造环节,参与者除了乐聚智能,还包括波士顿动力、宇树科技、优必选、特斯拉、Figure AI等国内外知名企业。下游应用场景则广泛覆盖科研教育、商业服务、工业制造乃至家庭服务等多个领域。

(图片来源于招股书)

必须认识到,人形机器人行业技术体系复杂、研发链条长、迭代速度极快。尽管前景广阔,但行业整体仍处于商业化的前期阶段,部分核心技术尚未完全成熟,大规模应用落地仍存在不确定性。这种不确定性,也直接反映在企业的财务表现上。

报告期内(2023-2025年),乐聚智能的研发投入分别为1913.26万元、2286.45万元和6509.14万元,研发费用率分别为35.44%、41.20%和25.21%。这一比率持续高于同行业可比公司的平均水平,显示出公司对技术研发的持续重投入。

02 乐聚智能:押注人形机器人,营收增长但尚未盈利

02 乐聚智能:押注人形机器人,营收增长但尚未盈利

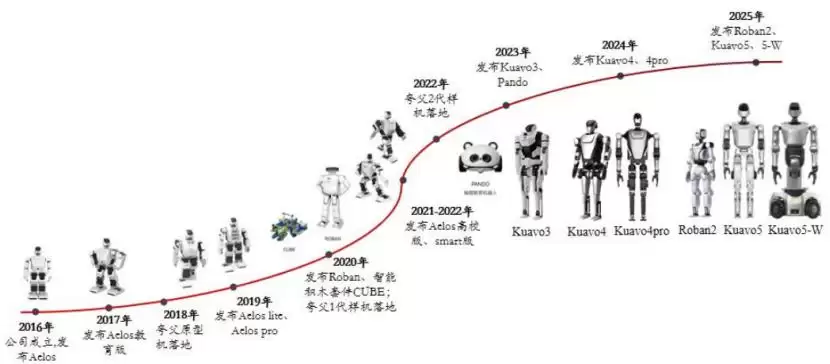

乐聚智能的业务核心非常聚焦:人形机器人。公司的发展脉络清晰可见:2016年推出首款小型人形机器人Aelos,随后逐步构建起覆盖全学段的人工智能编程教育产品矩阵,包括Pando机器人、Cube智能积木和编程机器人鲁班(Roban)。

真正的转折点发生在2023年。随着大尺寸人形机器人“夸父(Kua vo)”的推出,公司正式开启了全尺寸人形机器人的商业化之路。根据招股书描述,夸父机器人具备稳定的运动性能、精准的动作执行和自然的人机交互体验,目前已应用于科研教育、商业服务、数据采集及工业制造等多个场景。

(公司主要产品演变情况,图片来源于招股书)

如今,全尺寸人形机器人已成为乐聚智能绝对的收入支柱。2025年,仅“夸父”系列产品就贡献了公司69.5%的营收,而早期的Aelos和鲁班系列占比分别为13.01%和2.41%。此外,公司还有少量用于编程教育和医疗服务的其他智能产品。

(公司主营业务收入构成,图片来源:招股书)

得益于行业需求的释放,乐聚智能的业绩在2025年实现了显著增长,营业收入从2023年的5398.83万元跃升至2025年的2.58亿元。然而,行业的特性——研发周期长、资金投入大、技术迭代快,加之商业化初期的普遍困境,使得公司至今未能盈利。报告期内,公司净利润分别为-4111.61万元、-6012.87万元和-7124.58万元,亏损额有所扩大。

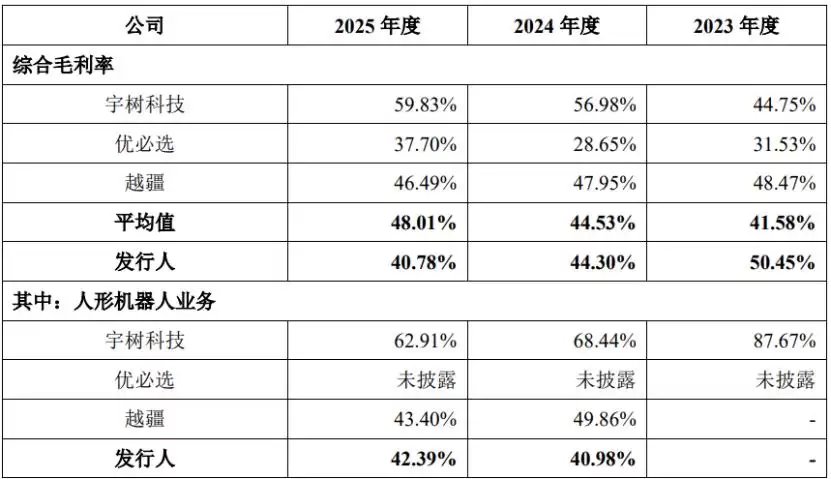

另一个值得关注的指标是毛利率。报告期各期,公司的综合毛利率分别为50.45%、44.30%和40.78%,呈现持续下滑趋势。并且,在2024年及2025年,其核心的人形机器人业务毛利率均低于同行业可比公司宇树科技和越疆。

(公司与同行业可比公司毛利率比较情况,图片来源于招股书)

成本压力是原因之一。公司产品所需的关节模组、控制器、传感器、灵巧手等核心零部件,采购集中度较高,报告期内前五大供应商采购额占比在40%左右,直接材料成本占主营业务成本的比例超过70%。这意味着公司对上游供应链的议价能力和成本控制,将直接影响其盈利水平。

03 90后博士掌舵,腾讯、深创投现身股东名单

03 90后博士掌舵,腾讯、深创投现身股东名单

乐聚智能的故事始于2016年,由冷晓琨、常琳和安子威共同创立。公司的“技术基因”浓厚,核心管理层非常年轻。创始人兼董事长冷晓琨是一名90后哈工大博士,从初中起便痴迷于机器人技术。总裁常琳(1989年)同样是博士学历,首席运营官兼董事会秘书安子威则是90年出生。

本次发行前,三位实际控制人冷晓琨、常琳、安子威通过直接和间接方式,合计控制公司33.38%的股权。公司的股东阵容堪称豪华,吸引了包括腾讯(通过林芝利新、嘉兴玖兆持股)、东方精工、深创投及其旗下的红土创客等多家知名机构投资。

此次IPO,乐聚智能计划募集资金26亿元。资金将主要用于人形机器人产业化基地建设、具身智能研发中心、大规模数据集建设、营销网络拓展以及补充流动资金。这清晰地表明了公司接下来的战略方向:扩大产能、深化研发、构建数据壁垒并加强市场开拓,以期在商业化竞赛中占据更有利的位置。

(募集资金投向,图片来源于招股书)