量子启发式提升投资收益:指数复制与指数优化

如果说有一个行业会最先尝到量子计算带来的甜头,那金融行业算一个。最近,本源量子联合新华指数团队搞了个有意思的进展——他们合作开发出了一套

量子启发式算法

那么,这个所谓的“量子启发式算法”到底是啥?

简单来说,它就是一种借用了量子力学里一些核心概念的“经典算法”。它巧妙地把量子世界的思维方式用在了传统计算里,专门用来搞定金融领域的两大难题:“

指数追踪

基于指数的投资组合优化

说得再直白一点:过去你手里得有几十万甚至上百万,才能去复制一个指数型的金融产品,现在有了这套算法,门槛大大降低了,用更少的钱就能办到同样的事。

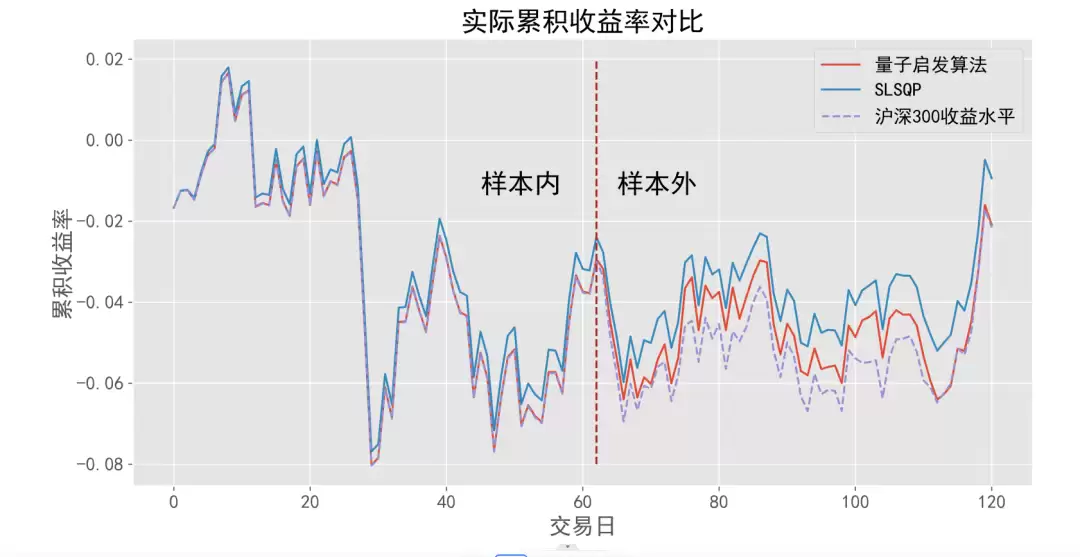

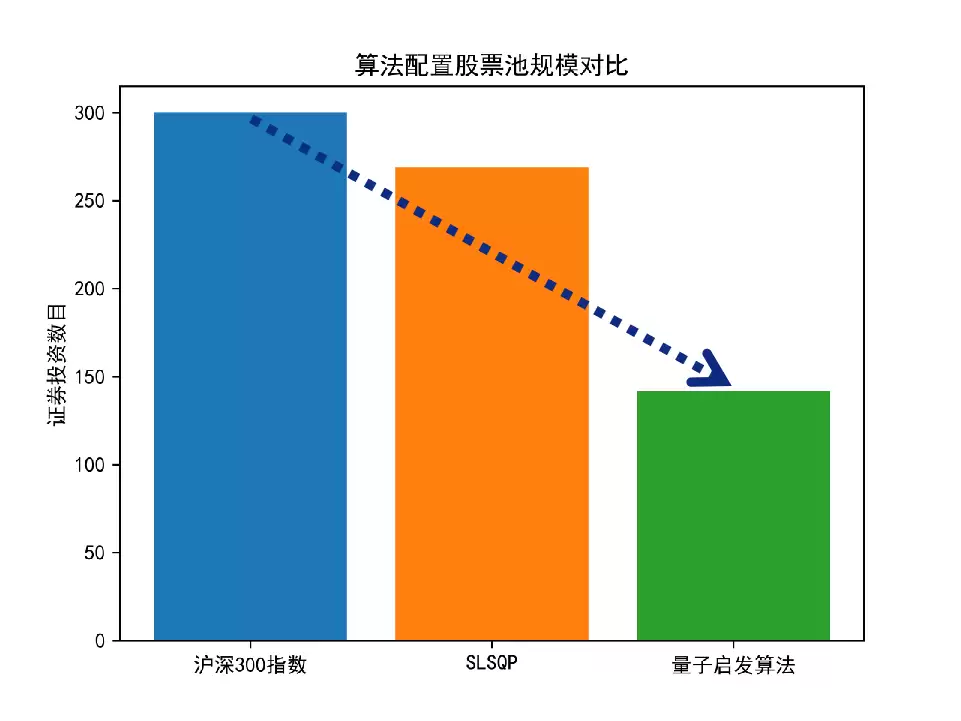

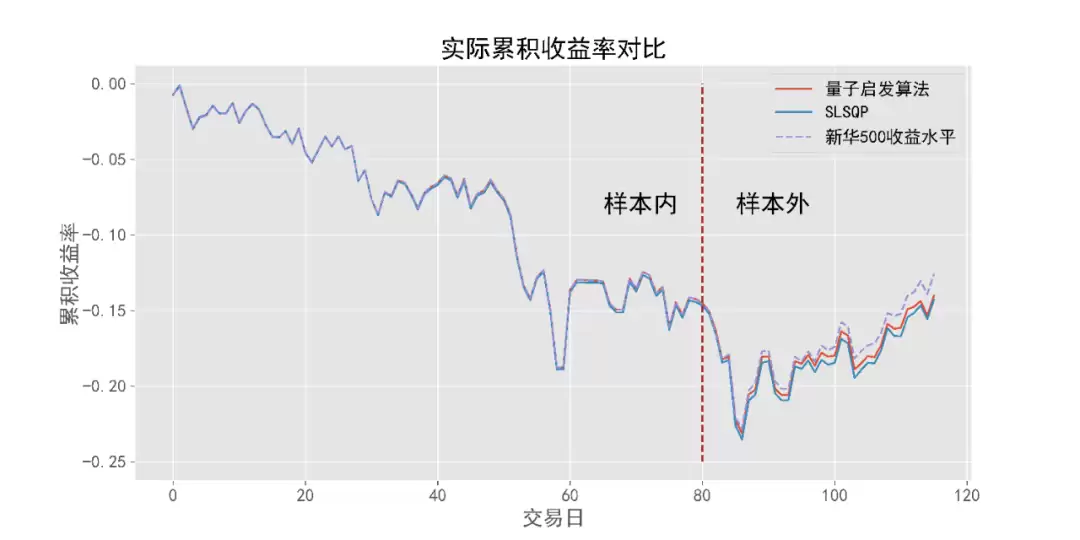

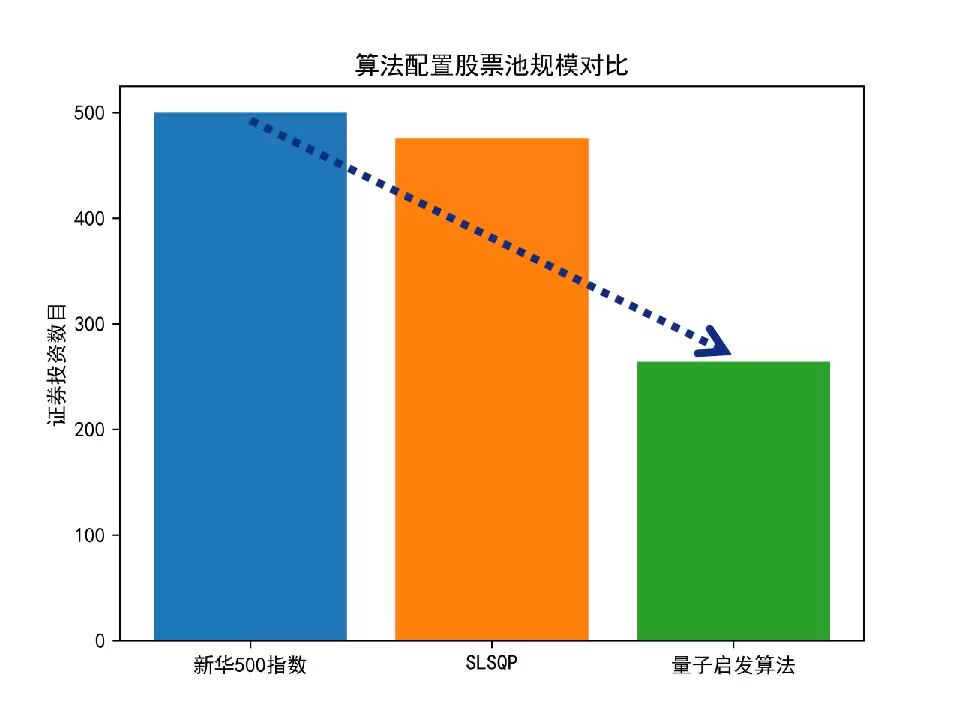

为什么这事这么重要?历史数据早就告诉我们一个残酷的事实:不管牛市还是熊市,绝大多数投资者的个人收益都没能跑赢大盘。那与其自己瞎折腾,不如老老实实跟着指数走。研究人员用这个量子启发式算法分别追踪了沪深300指数和新华500指数,结果发现,它对比传统的SLSQP优化算法,能把所需的股票池规模大幅缩减。这意味着什么?意味着投资者一下子省掉了大量的交易费用,资金占用也少了一大截。效果具体有多明显?看下面两张图就明白了。

图1:算法配置股票池规模及累积收益率对比(沪深300指数)

图2:算法配置股票池规模及累积收益率对比(新华500指数)

而且,当问题变得更复杂、计算量变得更加庞大的时候,这个量子启发式算法还有一个并行版本,能提供进一步的加速。

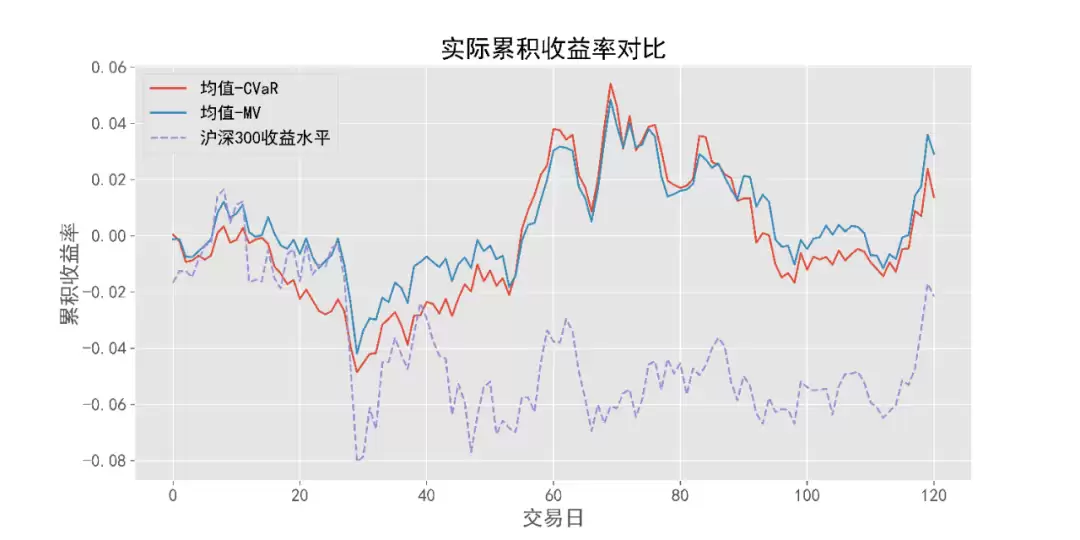

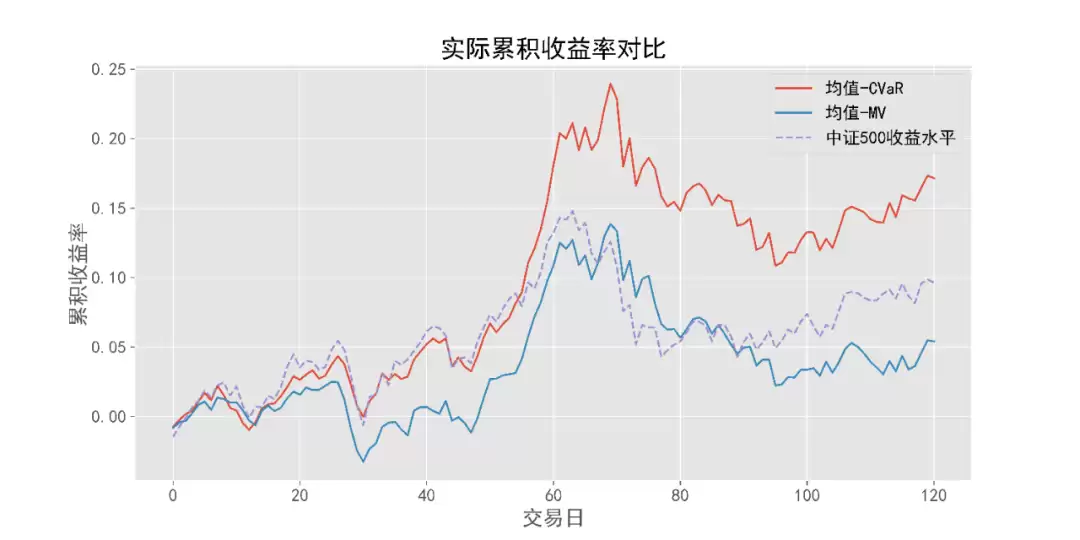

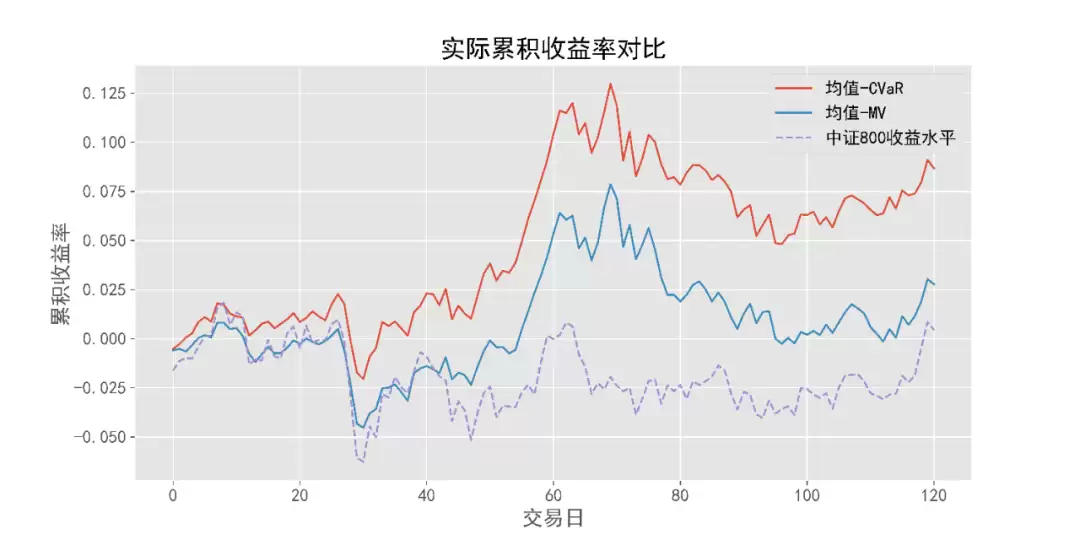

研究人员还专门拿沪深300、中证500和中证800这三大指数做了个深度的投资组合优化测试。他们对比了两种优化模型:均值-MV模型和均值-CVaR模型。结果非常有意思:用均值-CVaR模型算出来的结果,总能让你用更少的股票来博取比同期指数更高的回报。比如,追踪沪深300指数,你只需要从300只成分股里挑出36只;中证500只要57只;中证800也仅仅需要178只。来看看下面这几张图,收益曲线对比非常直观。

图3:沪深300指数调整期内及模型优化结果在同一时期的累积收益率

图4:中证500指数调整期内及模型优化结果在同一时期的累积收益率

图5:中证800指数调整期内及模型优化结果在同一时期的累积收益率

更值得划重点的是,在处理中证800指数这种大级别优化时,均值-MV模型需要同时求解800个变量,传统经典算法跑起来速度一下就会慢很多。但在这个节骨眼上,量子启发式算法的优势就凸显出来了——它依然能保持高达