Grayscale研报:HYPE14倍市盈率,对标Robinhood们还有多少空间?

Grayscale Research 最近发布了一份关于 Hyperliquid 的深度研报,里面有几个值得关注的点。这个项目没有拿过一分钱的风投,却在 2025 年创造了大约 8 亿美元的收入,永续合约的未平仓量已经排到了全行业第三或第四。换句话说,它完全是靠产品本身杀出来的。

从 Grayscale 的分析来看,随着美国监管框架逐步变得清晰,Hyperliquid 很有可能从一个链上衍生品交易平台,进化成一个涵盖全品类的金融服务平台。对于持有 HYPE 的人来说,那份报告里最核心的信号在于:按照传统交易平台可比公司的估值倍数来算,HYPE 当前差不多 14 倍的市盈率,还有想象空间。

我们来梳理一下这家“创业公司”的故事:在不到三年的时间里,它杀进了一个竞争极其激烈的行业——去年收入约 8 亿美元,面对的是一个巨大的潜在市场。团队精简,运营杠杆极高。而且,这一切还是在包括美国在内的主要市场用户至今无法使用的情况下做到的。这就是 Hyperliquid。

图注:Exhibit 1,Hyperliquid 是当代数字资产行业的突围者

Hyperliquid 的核心是一个去中心化交易平台,专门做永续合约(perpetual futures),也就是那种没有到期日的衍生品。加密永续合约现在是一门大生意:2025 年全行业日均交易量大约是 2000 亿美元。

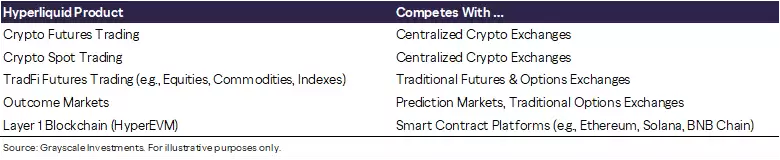

这个市场长期被 Binance、OKX、Bybit 这些中心化交易平台(CEX)把持。而 Hyperliquid 是第一个在交易量和未平仓量上真正抢到份额的去中心化项目。光是在永续合约市场里继续抢份额,就足以驱动平台实现显著增长。但它的野心显然不止于此。虽然永续合约仍是主要收入来源,但今天的 Hyperliquid 已经是一个覆盖多个垂直领域的金融服务平台。

图注:Exhibit 2,Hyperliquid 的多元金融服务版图

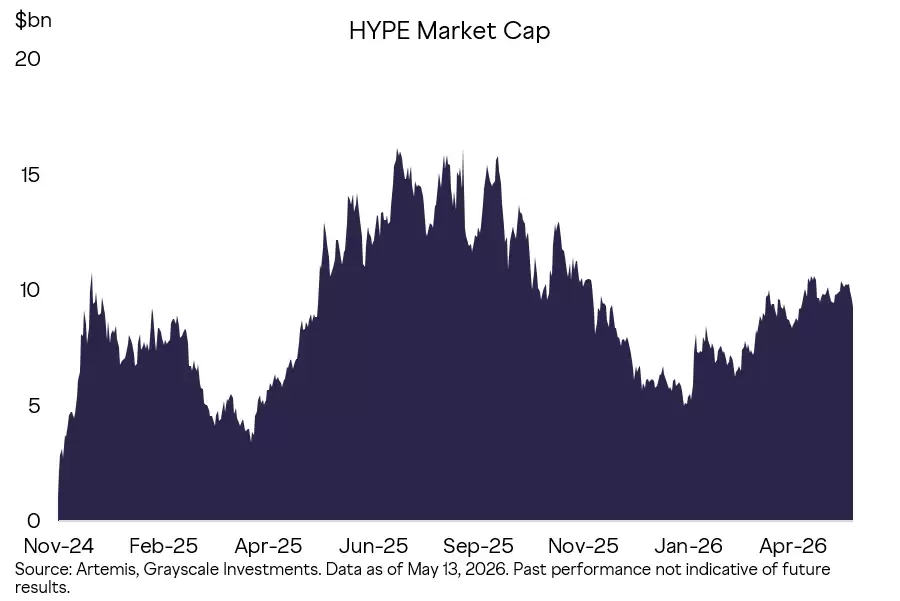

和所有其他区块链协议一样,Hyperliquid 不是一家公司,也不发行股票。它的代币驱动着整个网络,并从交易活动中获取价值。HYPE 的流通市值大约 130 亿美元,按市值来排名,在加密资产里排第 8 位。和可以对比的上市公司相比,HYPE 的估值倍数其实不算高。考虑到平台的用户增长、庞大的潜在市场以及即将到来的监管松绑,市场普遍认为 Hyperliquid 仍有显著的上行空间。

图注:Exhibit 3,HYPE 自上线以来的市值走势

永续合约基础

永续合约基础

尽管 Hyperliquid 有更大的蓝图,但让它崭露头角的,还是去中心化永续合约交易。这类产品是加密行业的原创,而 Grayscale 认为它最终会深度渗透到传统金融领域。

传统期货是有到期日的。比如一份原油期货合约,约定在某个日期交割一定数量的原油。持仓到期的参与者要实际交割或接收标的资产。如果只想做纯粹的金融敞口,用户需要在到期前把仓位“展期”(roll)到更晚的合约上。永续合约则完全不同,它没有到期日,永远不发生交割,目的就是为对冲者和投机者提供对标的资产的纯金融敞口,而且通常是 24/7 全天候交易。

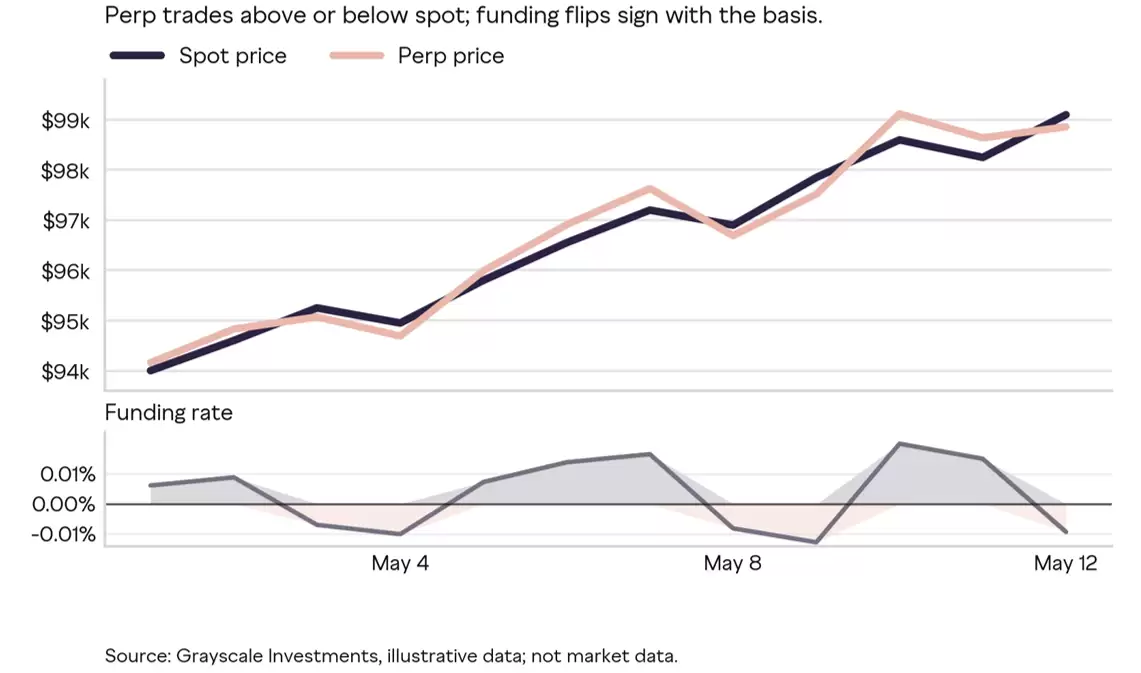

那问题来了:传统期货之所以能锚定标的资产价格,是因为到期时有人必须交割。永续合约永远不到期,它靠什么保持价格跟踪?答案在于资金费率(funding rate)机制:多头和空头之间定期支付一笔小额费用。当永续合约价格高于现货,多头付钱给空头;低于现货则反过来。价格偏差越大,这笔费用就越高。

图注:Exhibit 4,资金费率机制将永续合约价格锚定到标的资产

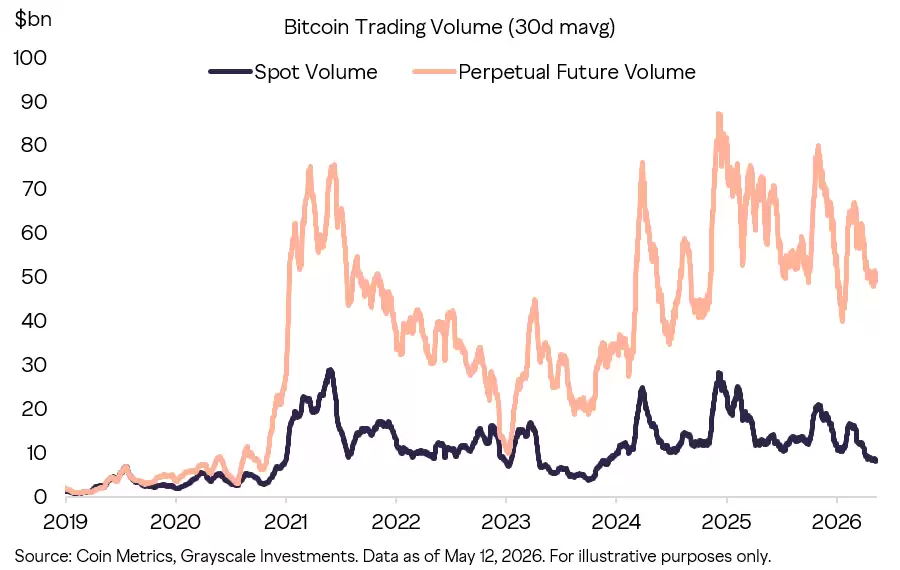

永续合约和加密市场天然契合。加密资产 24 小时交易,散户和专业投机者需求旺盛,新资产出现的速度远快于传统期货交易平台的上币速度。永续合约给了交易者一种简单的方式来表达方向性观点、对冲现货敞口、全天候使用杠杆。它现在已经是加密价格发现的核心市场之一。

图注:Exhibit 5,全球比特币永续合约与现货交易量

散户获得杠杆的渠道不少:传统经纪商保证金账户、有到期日的期货、期权、杠杆 ETF。但加密市场的经验表明,当所有选择摆在面前时,散户会优先选择永续合约,很大程度上是因为它足够简单。一旦传统市场的更广泛参与者也能使用永续合约,类似的用户迁移很可能发生。

Hyperliquid 的突破

Hyperliquid 的突破

Hyperliquid 实现了一个核心突破:

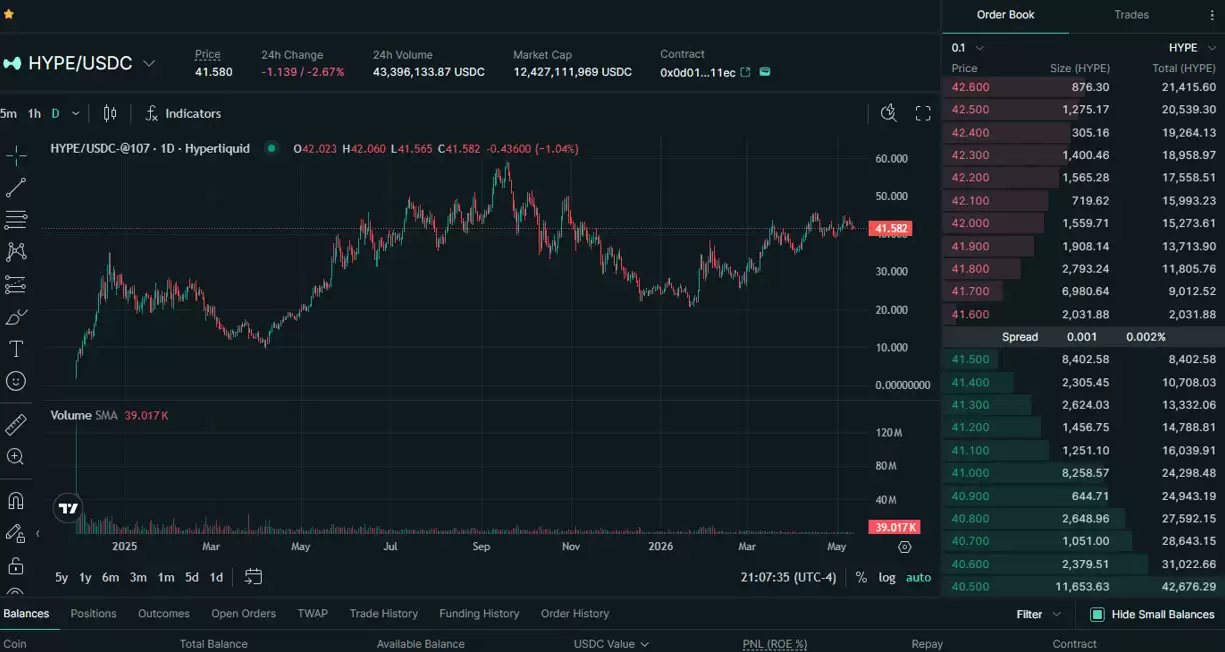

中心化交易平台级别的性能,加上区块链的透明度和自托管

图注:Exhibit 6,Hyperliquid 交易体验与中心化交易平台接近。来源:app.hyperliquid.xyz 截图,2026 年 5 月 12 日

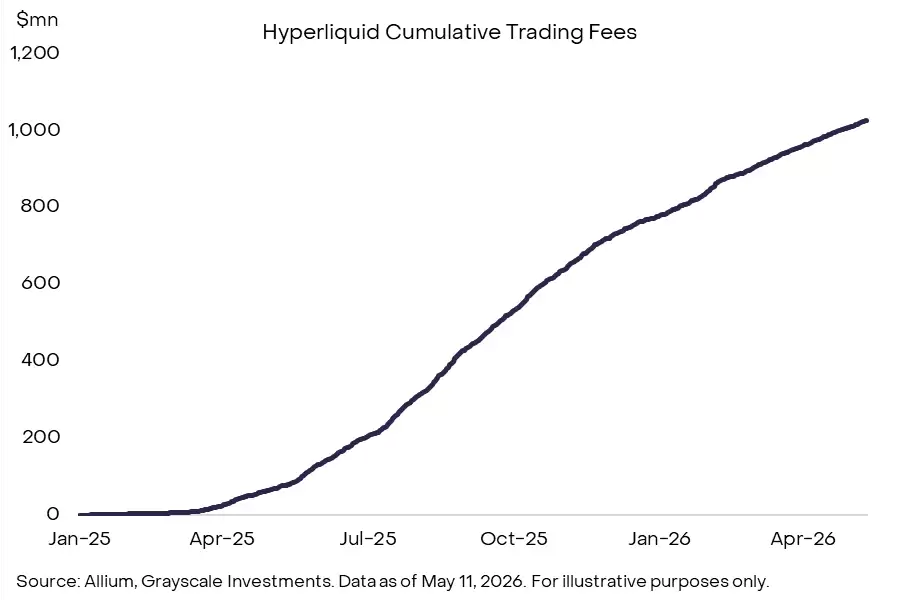

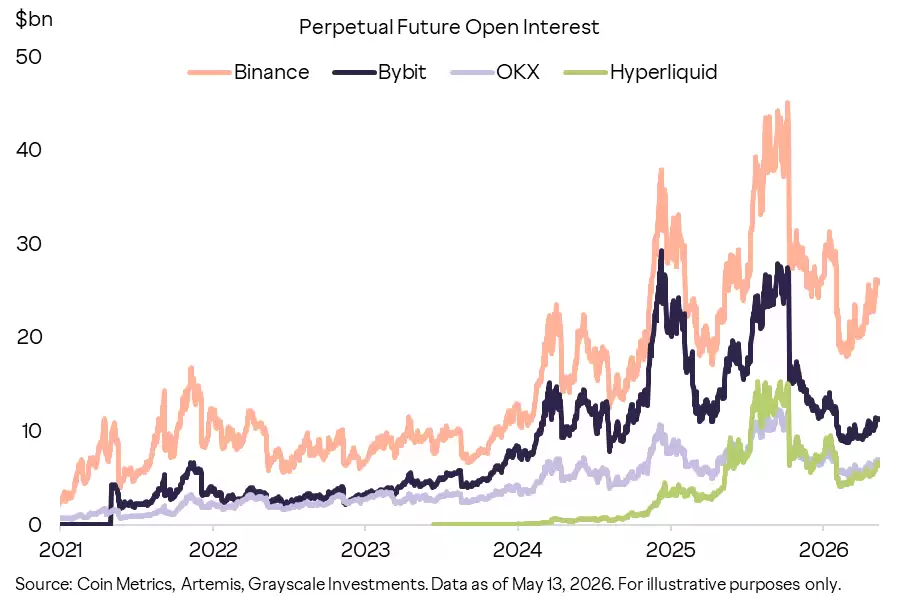

杠杆交易是加密市场竞争最残酷的细分赛道,用户极其苛刻。Hyperliquid 的成功靠的是产品力。数字最能说明问题:2025 年永续合约交易量达到 2.9 万亿美元,当前未平仓量大约 70 亿美元,按 OI 排名是全行业第三或第四大的永续合约交易平台。交易量、未平仓量、手续费收入、市场关注度同步增长,而且平台已经从纯加密市场开始向更广泛的可交易资产扩展。

图注:Exhibit 7,Hyperliquid 已跻身第三或第四大加密永续合约交易平台

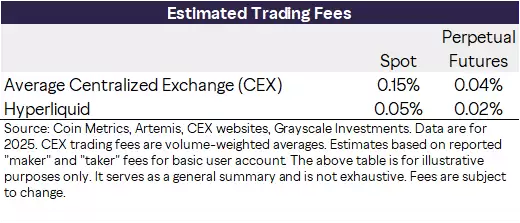

在费率方面,Hyperliquid 对中心化交易平台拥有成本优势。根据 2025 年 BTC 和 ETH 的交易数据估算,CEX 的加权平均费率是现货 15 个基点(bp)、期货 4 bp;而 Hyperliquid 分别是 5 bp 和 2 bp。

图注:Exhibit 8,交易量加权费率对比。注:基于基础用户账户的公开 maker/taker 费率估算,未包含费率分级、折扣和订单簿深度等因素

更值得关注的是,Hyperliquid 已经通过开放架构的方式把产品线拓展到了加密永续合约之外。新功能通常通过 Hyperliquid 改进提案(HIPs)引入,产品由第三方开发者部署,而非 Hyperliquid 团队自己。

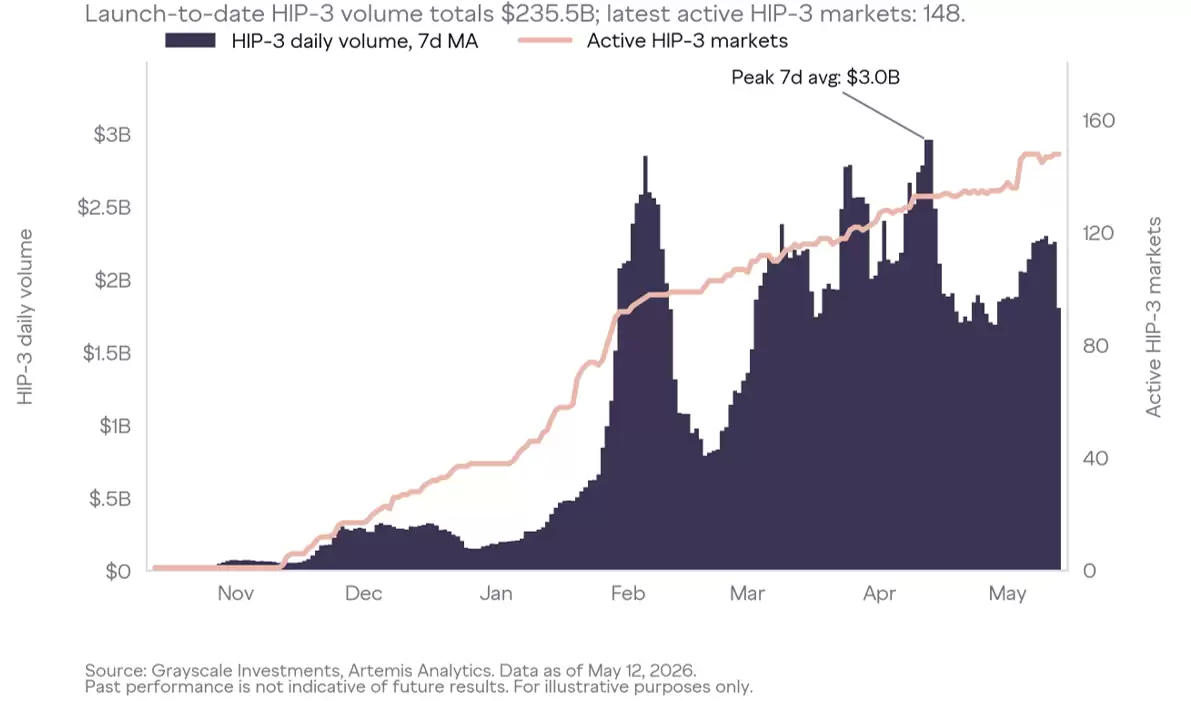

HIP-3

交易量数据印证了这个定位。2 月白银飙涨期间,白银 HIP-3 永续合约日交易量据报超过 40 亿美元。2 月 5 日的某个时段,HIP-3 白银永续合约的名义交易量大约是 COMEX 白银交易量的 1%。中东原油波动期间,HIP-3 原油永续合约在 4 月 9 日的 24 小时交易量超过 40 亿美元,一度超过了比特币永续合约的交易量。一份经官方授权的标普 500 合约现在也通过 HIP-3 在 Hyperliquid 上交易,包括周末。自上线以来,HIP-3 累计交易量超过 2300 亿美元,当前活跃交易对超过 140 个。

图注:Exhibit 9,HIP-3 将 Hyperliquid 从加密永续合约扩展到更广泛的资产类别

HIP-4

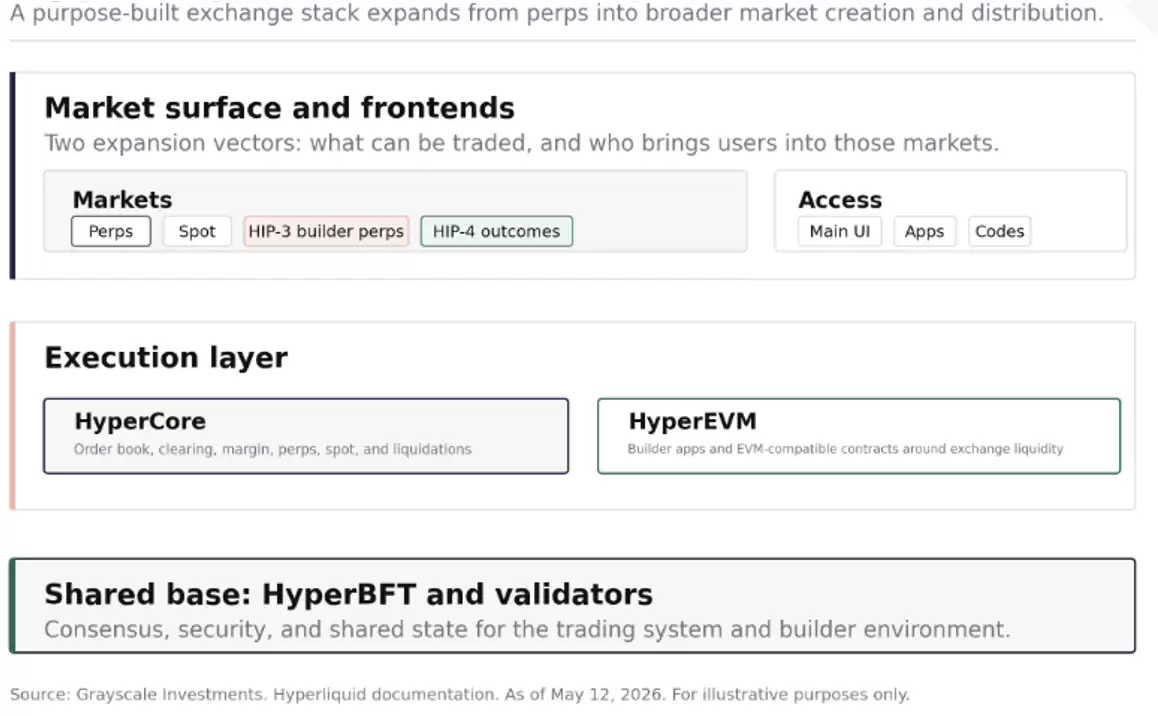

Hyperliquid 的技术架构

Hyperliquid 的技术架构

底层架构围绕两个核心组件构建:

HyperCore

HyperEVM

HyperBFT

关键在于设计选择:Hyperliquid 不是搭建在通用公链上的应用,而是一条专为交易平台性能优化的专用链和执行栈,目标是让链上交易体验能够和中心化交易基础设施相抗衡。

图注:Exhibit 10,Hyperliquid 作为市场平台的架构

成功的五个要素

成功的五个要素

Hyperliquid 于 2023 年 8 月向公众开放,比美国比特币 ETP 上市还早,当时 DeFi 整体处于低谷期。它的成功并不是投机泡沫的产物,而是因为它比大多数加密基础设施项目更好地解决了一个具体问题:让链上交易对高频交易者来说真正可用。

这里有五个关键因素:

产品聚焦。

市场选择。

平台灵活性。

分发网络。

社区。

这些优势单独看都不具备决定性,但合在一起,解释了为什么 Hyperliquid 成为了少数几个可以用实际使用量而非愿景来衡量成功的加密应用。

Hyperliquid 可以通过流动性、分发和开发者激励的相互作用来巩固竞争壁垒。交易量越大,流动性和成交质量就越好,从而吸引更多用户和第三方前端。Builder code 和 HIP-3 则给外部开发者提供了一个经济动机,把活动路由回同一个流动性池。这就形成了一个潜在的网络效应,新入者很难复制:流动性吸引分发,分发带来更多交易量,交易量又增强了协议的经济基础。

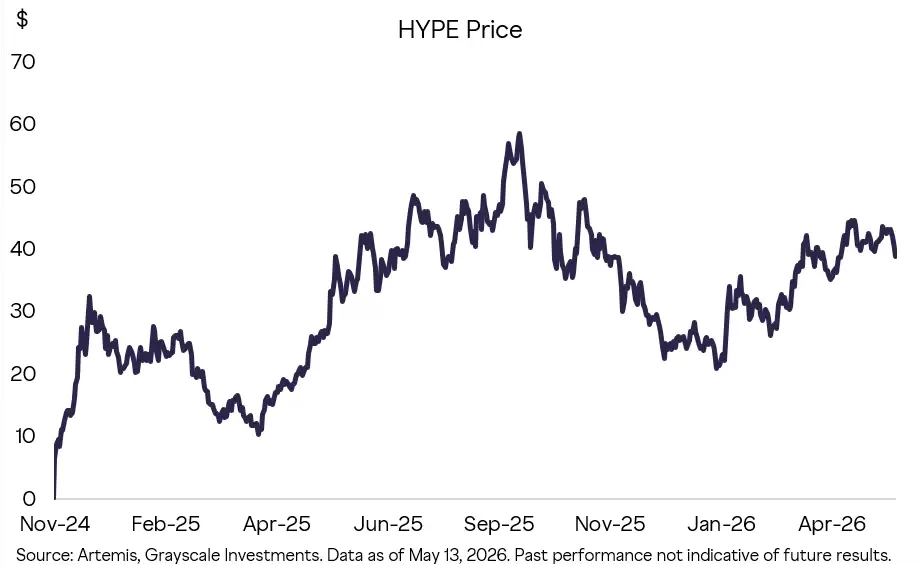

HYPE 代币

HYPE 代币

HYPE 代币驱动着整个 Hyperliquid 生态。项目没有传统风险投资的介入,直接把大约 30% 的代币供应量空投给了早期用户。这决定了谁会真正在意 HYPE:初始持有者群体高度偏向那些已经理解产品的用户、交易者和社区成员。

图注:Exhibit 11,HYPE 自上线以来的价格走势

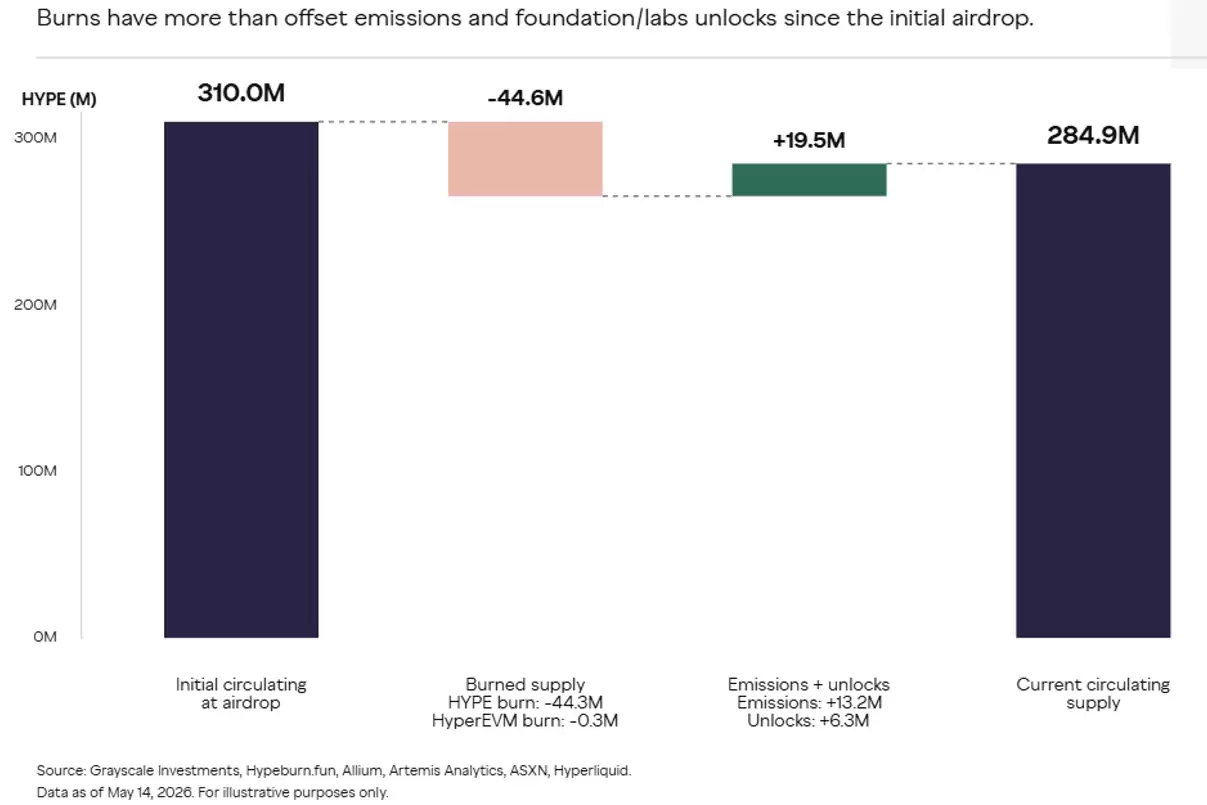

HYPE 的价值来源于交易手续费和功能性用途。Hyperliquid Labs 确认,99% 的手续费会进入援助基金(assistance fund),该基金将这些手续费转换为 HYPE 并销毁持有的 HYPE。这种代币销毁类似于传统股票市场的回购。由于销毁量超过了新增发行量,HYPE 的流通供应量一直在下降。

图注:Exhibit 12,HYPE 的销毁、排放和供应量变化

HYPE 在生态内的用途包括:

质押和验证者参与:

Gas 费:

手续费折扣:

市场创建抵押品:

HYPE 绑定的是一个已经有可衡量交易活动、手续费和开发者需求的场所。这个场所处理的交易量越多,费率表、质押层级、builder 经济和援助基金机制就越重要。而 HyperEVM、HIP-3 和 HIP-4 越扩展平台的边界,HYPE 的效用和潜在价值积累就越大。

估值空间

估值空间

Hyperliquid 是一个独特的平台,提供一系列金融服务,这使得有效评估其上行空间存在挑战。但基于合理的可比标的,Grayscale 认为平台和代币都有实质性的增长潜力。

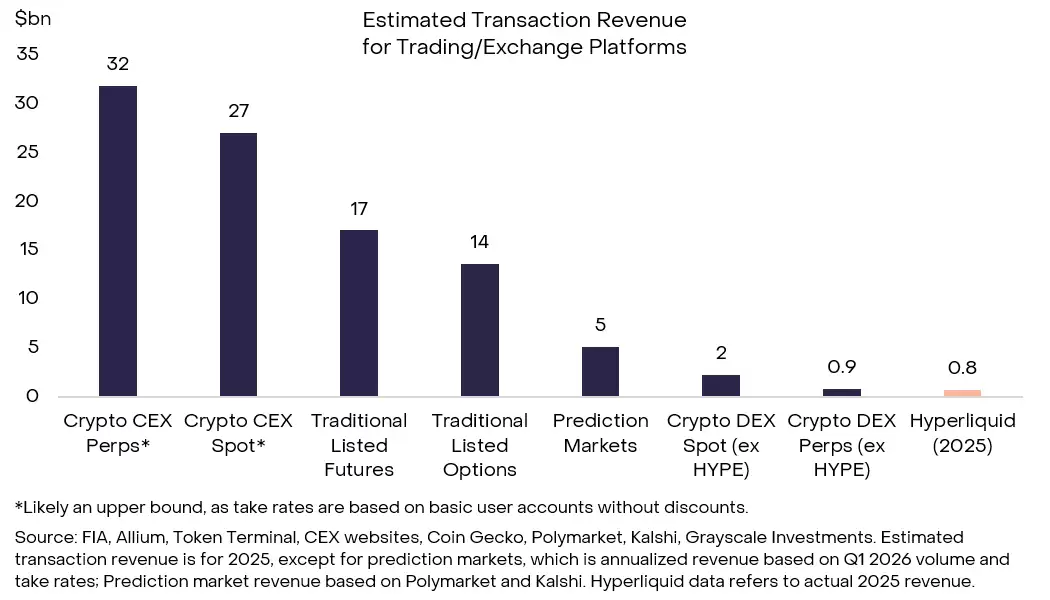

下图将 Hyperliquid 的收入与一系列交易平台进行了对比,包括中心化加密交易平台、传统现货和衍生品交易平台以及预测市场。Hyperliquid 在 2025 年大约 8 亿美元的收入规模看起来很可观,但请注意,它其实只占加密永续合约总交易收入的约 2%。如果 Hyperliquid 的非加密产品能持续获得采用,它有可能切入更广泛的衍生品交易平台行业——那是一个每年大约 350-400 亿美元的收入池。

图注:Exhibit 13,Hyperliquid 收入与交易平台行业对比

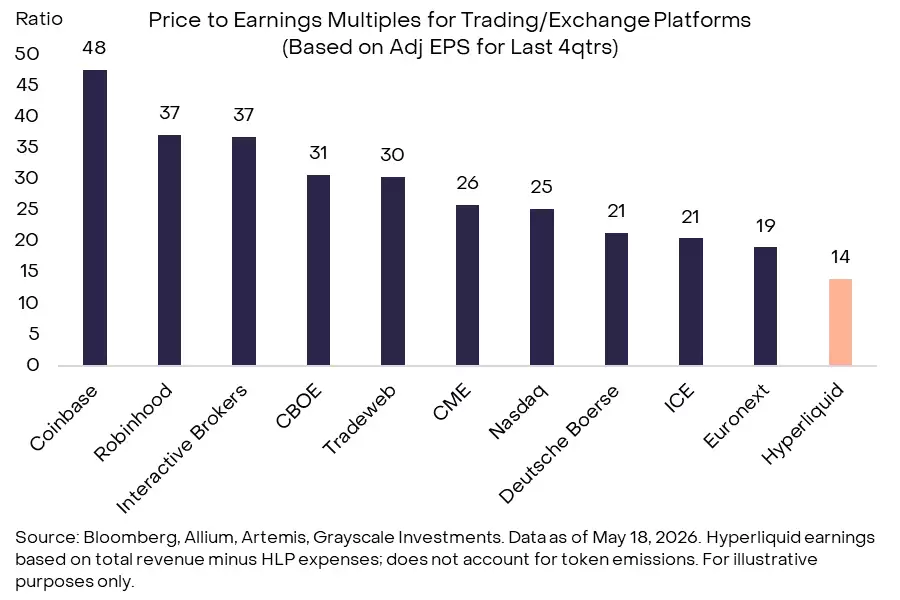

HYPE 不是股票,但可以粗略地与相关行业的传统股票进行对比。按截至 2026 年 Q1 的四个季度收益来计算,HYPE 当前的估值倍数大约是 14 倍。交易平台类上市公司的估值倍数差异很大,但 Interactive Brokers 和 Robinhood 等高增长公司的倍数通常在 35-50 倍之间。

图注:Exhibit 14,Hyperliquid 估值倍数低于股票可比公司

美国监管:永续合约即将登陆

美国监管:永续合约即将登陆

Hyperliquid 处于美国两个监管空白的交叉点:永续合约和去中心化交易平台。不过,这两个领域现在都在向更清晰的框架推进。

永续合约在美国历史上实际上是不可用的。它们没有被明确禁止,但不能干净地纳入《商品交易法》(CEA)的框架内。CEA 是管辖大宗商品和衍生品的联邦法规,对清算、保证金和注册交易场所执行有明确要求。这种模糊性导致了对中心化和 DeFi 平台的执法行动,也解释了为什么 Hyperliquid 在海外运营并对美国用户进行地理封锁。

局面正在快速变化。CFTC 近期的表态,加上 Coinbase、Kraken、Robinhood、Kalshi 等公司的动作,显示监管机构正在积极推动在合规框架内启用类似永续合约的产品。法律上的关键在于分类问题:永续合约在 CEA 下到底被视为期货还是掉期?监管机构选择哪种方式来明确这一分类——是通过规则制定、指导意见,还是不执法救济——将决定市场准入的时间和持久性。

短期来看,监管进展可能优先惠及中心化注册交易场所。但从中期来看,CFTC 的规则制定、指导意见或不执法救济,可能为 Hyperliquid 在美国提供合规的永续合约产品开辟道路,减少其对纯海外准入的依赖。

与此同时,Hyperliquid 的类交易平台功能使其直接卷入了 DeFi 协议如何监管的争论。美国目前没有专门为 DEX 设计的规则手册。监管机构基于功能,适用现有的 SEC 和 CFTC 框架,核心原则是“去中心化不等于豁免”。对于以衍生品为核心的 DEX,这意味着更严格的审查和机构直接参与的明确障碍——目前机构参与主要通过中间商或离岸渠道。

正在推进的立法,比如 CLARITY Act,指向一个更结构化、基于角色的数字资产市场框架,包括在协议层活动、前端运营商、中介机构和注册交易场所之间做出更清晰的区分。这个区分对 Hyperliquid 至关重要:作为非托管基础设施,其核心协议最终可能获得与促成用户接入的界面或实体不同的监管待遇。

这些提案尚未为链上永续合约创建一个完全可行的制度,但它们代表了走向这一目标的路径——尤其是如果配合有针对性的安全港条款、更清晰的经纪商定义,以及为链上市场结构(如保证金、资金费率和 24/7 交易)量身定制的规则。监管的方向是在防护栏内启用创新,而 Hyperliquid 的定位——开放、全球化、非托管——与围绕保留无许可准入、同时引入适当市场保护的政策讨论方向,是不谋而合的。

风险

风险

除了常规风险,HYPE 投资者还应留意一些 Hyperliquid 平台特有的风险。HYPE 的年化价格波动率大约 80%,比比特币高约 40 个百分点。此外,Hyperliquid 的验证者集合比其他区块链网络更为集中,且运行在闭源软件上。更重要的是,Hyperliquid 的增长潜力部分取决于美国金融服务监管的变化,如果监管不松绑,平台可能仅限于其他司法管辖区,增长会存在明显的天花板。

结论

结论

Hyperliquid 在加密和传统金融中都找不到直接的对标物。它描绘了一个引人注目的区块链金融未来愿景:一个开放的架构平台,依托无许可的创新,坚守 DeFi 的透明和自托管原则。与此同时,它又围绕一个经过优化的核心应用来构建,并且已经用实际的用户数据证明了自己的成功。如果它能够持续保持执行力,留住并壮大自己的社区,并从监管变化中获益,那么 Hyperliquid 有潜力成长为一个真正意义上的金融服务巨头。