a16z:7张图读懂代币化如何改变资产的本质

说起代币化资产,或者大家更熟悉的叫法——“现实世界资产”(RWA),它正在悄然重塑资产的形态、流动的路径,乃至整个金融系统的构建逻辑。

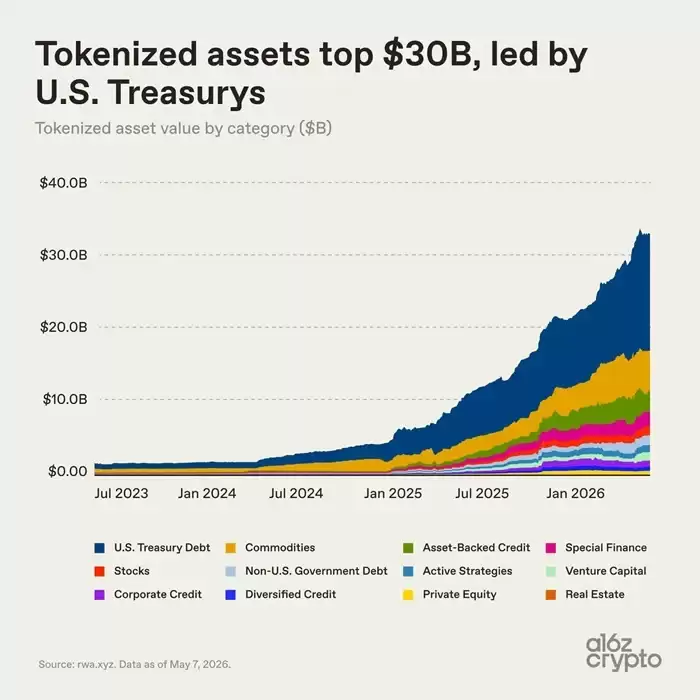

就在上个月,这个市场的总规模首次突破了300亿美元大关,目前稳定在340亿美元左右(不含稳定币)。这个体量,大概相当于一家区域性的银&行,或者一所顶尖大学的捐赠基金。虽然放在全球金融的巨幅画卷里,它依然只是微小一角,但其产生的实际影响,已经不容忽视。

要知道,两年前这个市场还不足30亿美元。是什么让它在短短两年内实现了超过十倍的跃升?答案藏在几个关键变化里:美国《GENIUS法案》为稳定币提供了更清晰的监管框架;面向机构的链上基础设施日趋成熟;与此同时,大量传统金融机构几乎不约而同地开始了区块链技术的布局。正是这些力量的汇聚,共同推开了代币化资产爆发式增长的大门。(注:虽然稳定币未被计入上述统计,但它通过极大简化链上支付与结算,实实在在地为整个市场铺平了道路。)

接下来,我们将通过七张图表,来剖析这场变革的驱动内核,并展望其未来的可能路径。

代币化资产起飞:美债成为最大增长引擎

近期市场增长的头号功臣,非美国国债莫属。

代币化美债的优势清晰而直接:对投资者而言,能以数字形式持有稳健的生息资产,交易和流转变得前所未有的高效灵活;对金融机构来说,则能优化结算、抵押品调拨等流程,更顺畅地接入数字金融生态。

对于加密市场的参与者,代币化国债则提供了一个将闲置稳定币盘活、获取传统货币市场收益的绝佳渠道。贝莱德、富兰克林邓普顿等资管巨头的顺势入局,更是直接催生了一个千亿级别的潜力市场。

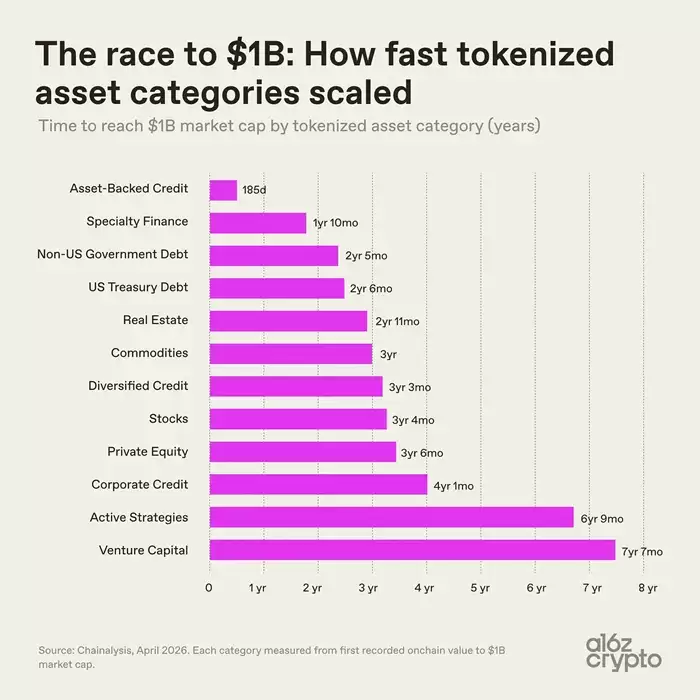

不过,各类资产的“上链”速度可谓天差地别。这背后,既有不同资产在技术与合规层面的难度差异,也取决于产品落地后市场的接受程度。

- 资产支持信贷类一马当先,主要包括房屋净值信贷额度、借贷金库等代币;紧随其后的是再保险合约、比特币挖矿票据等特色金融资产,它们在两年内市值便触及了10亿美元。

- 相比之下,风险投资类资产耗时超过七年才突破百亿市值,主动策略类资产周期也相近。这类资产结构复杂、投资周期长,运营和监管的门槛自然更高。

- 国债与大宗商品的上链节奏则相对适中,用了2到3年时间市值突破百亿,如今已成为市场的中流砥柱。

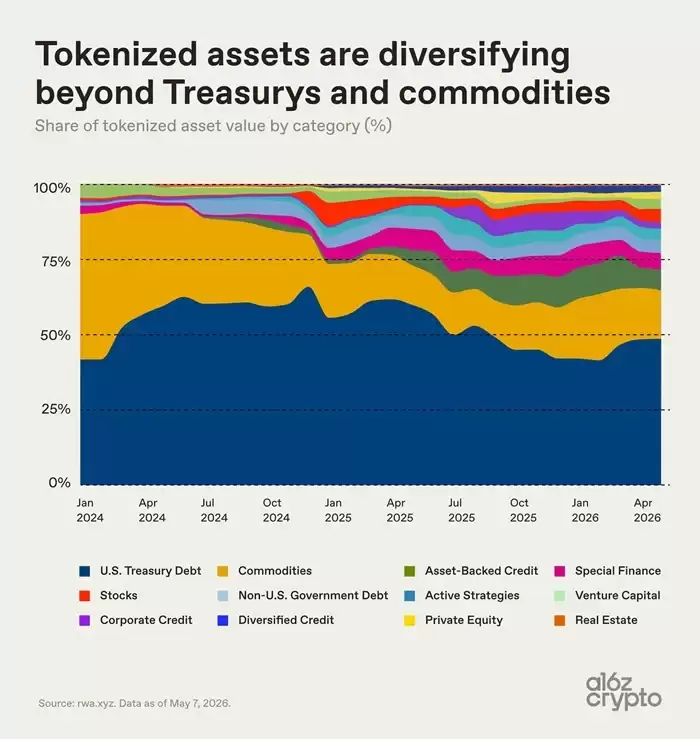

2024年初,国债与大宗商品几乎垄断了整个代币化资产市场。进入2024年后,信贷、特色金融、股票等品类的份额开始稳步提升,但市场集中度依然很高。目前,仅美国代币化国债与大宗商品两项,就合计占据了约三分之二的市场份额。

代币化资产市场细分格局

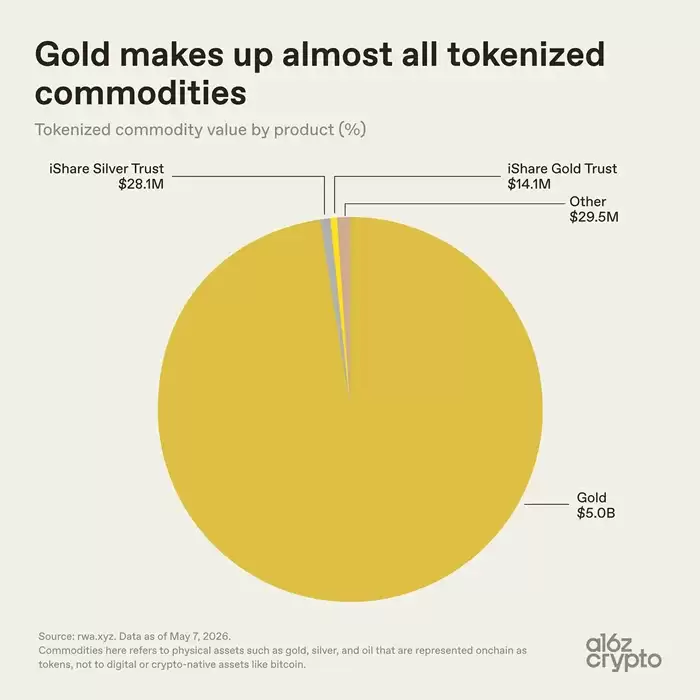

在大宗商品代币化这个赛道里,格局高度集中——黄金代币占据了绝对主导地位,总规模约51亿美元中,黄金代币就占了50亿美元。白银及其他品类代币规模仅5760万美元,占比微乎其微。

黄金之所以能成为大宗商品代币化的“先锋”,并非偶然。它本身具有全球统一标准、易于仓储、不易损耗的特性,历史上也长期以权益凭证的形式进行交易。更重要的是,加密市场的投资者对黄金资产有着天然的亲近感,比特币早年就被冠以“数字黄金”之名。像Tether的XAUT、Paxos的PAXG这类产品,正是将金库中实物黄金的所有权映射到区块链上,把黄金权益变成了可以存放在数字钱&包里的代币。

相比之下,原油、农产品,以及能源、算力等新兴品类的代币化,目前市场份额极低,整个行业尚处于萌芽阶段。

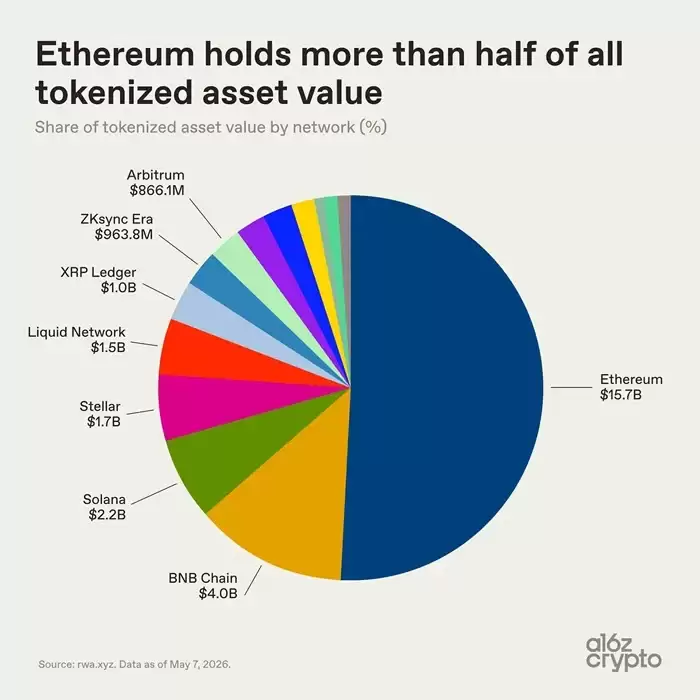

从底层公链的布局来看,生态分布则更为多元。以太坊凭借其在去中心化金融领域的先发优势和深厚的机构基础,依然稳坐头把交椅,承载了超过157亿美元的资产,市场份额过半。

其余的市场份额则分散在多条公链上:BNB Chain上约有40亿美元,Solana上约22亿美元,Stellar约17亿美元,比特币侧链Liquid Network约15亿美元,而XRP Ledger、ZKsync Era和Arbitrum链上的代币化资产规模也都接近10亿美元。

这清晰地表明,代币化资产并未汇聚于单一链条,而是根据交易成本、流动性需求、合规框架以及商业合作关系的不同,分布在了各大区块链生态中。然而,比规模更能说明问题的,其实是这些资产究竟是如何被使用的。

让我们深入下一层——

大多数代币化资产目前还不具备“可组合性”

市场规模固然重要,但资产的实际应用价值才是更关键的指标。

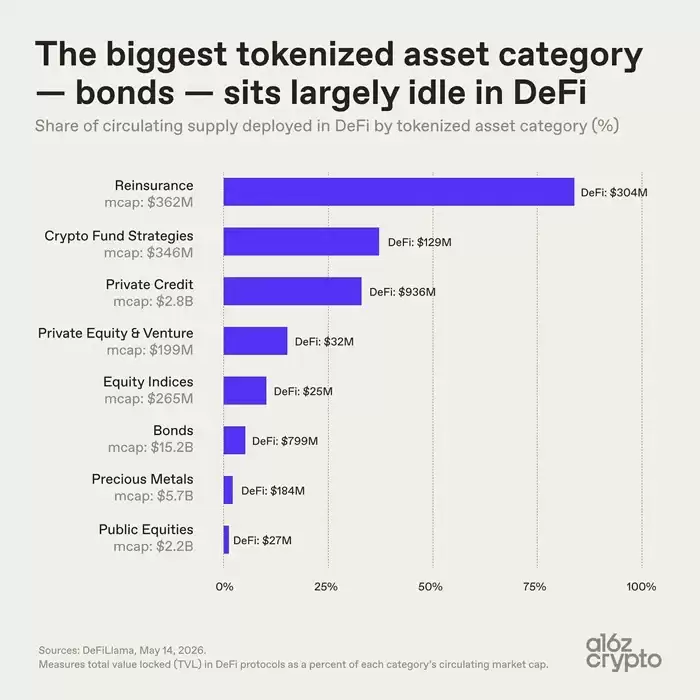

债券是市值最大的代币化资产品类,达到152亿美元,但其中仅有5%的流通量(约8亿美元)被应用于各类DeFi协议。贵金属代币的情况类似,利用率低迷,大多数仅仅是被“存储”在链上,尚未成为可以自由组合、联动创造新价值的金融基础模块。

一些小众品类则呈现出截然不同的景象:市值3.62亿美元的再保险代币,链上协议使用率高达84%;私人信贷代币的使用率也达到33%。这两类资产从设计之初,就考虑了与链上场景的深度结合。反观国债、黄金这些头部资产,其核心定位目前仍停留在简化资产的链上持有与转移,并未改变资产原有的运作逻辑。这种反差,恰恰揭示了行业的一个核心分歧:不同代币化资产的“链上原生程度”参差不齐。

一部分资产可以在不同链条和应用间自由流转、调用;另一部分则仅仅是把区块链当作一个高级的记账工具,资产的划转和组合功能受到诸多限制。可以说,当下多数代币化资产本质上只是完成了“资产数字化”,将账本搬到了链上,却尚未释放出“资产可组合”这一区块链金融的核心潜能。而可组合性,正是金融体系实现范式升级的关键所在。

Pantera Capital的代币原生指数显示,超过七成的代币化资产,其链上原生度仍处于最低层级。大量代币仅仅是线下实体资产的数字凭证,资产的实际管控权依然依赖于传统的账本和中介机构。

目前的代币化资产行业,仍处于早期分野阶段:一边是仅形式上链的数字记录资产,另一边则是深度契合区块链特性的原生链上资产。链上组合所需的技术基础设施已日趋完备,资产品类也在不断丰富,但真正的深度融合与应用,才刚刚拉开序幕。

代币化资产未来发展趋势

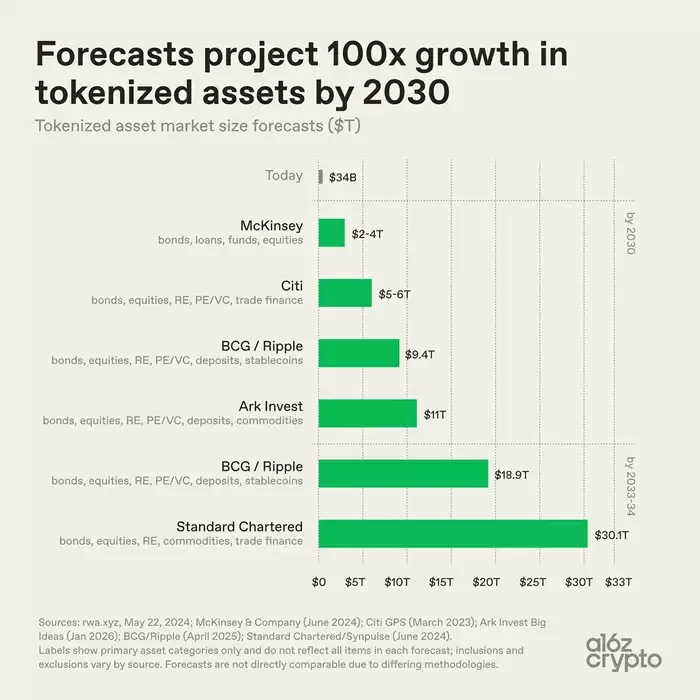

对于代币化资产行业的远期规模,各家机构的预测数值虽有差异,但方向高度一致:市场将持续扩张。

- 麦肯锡预测,到2030年,市场规模将达到2至4万亿美元;

- Ark Invest的预估更为乐观,认为规模可达11万亿美元;

- 波士顿咨询集团与Ripple联合测算,市场规模在2030年将达到9.4万亿美元,并在2033年攀升至18.9万亿美元;

- 渣打银&行则判断,到2034年,这一市场将突破30万亿美元。

无论以哪个预测为参照,相较于当前340亿美元的体量,代币化资产市场都具备百倍以上的增长空间。当然,预测数值的巨大差距主要源于统计口径的不同。各家机构在涵盖资产类别(是否包含稳定币、存款)、以及对“代币化”的定义范围上存在区别。例如,麦肯锡主要聚焦债券、信贷、基金、股票;渣打银&行则纳入了大宗商品与贸易金融;波士顿咨询和Ripple的模型还额外包含了存款与稳定币。尽管口径不一,但行业共识非常明确:代币化资产的规模将迎来跨越式的扩容。

然而,若将视野拉回全球金融大盘,代币化资产目前的体量依然微不足道。

- 全球债券总规模超过140万亿美元,代币化债券仅152亿美元,占比约0.01%;

- 全球实物黄金市值数万亿美元,代币化黄金50亿美元,占比不足0.02%;

- 全球股票市值超百万亿美元,代币化股票15亿美元,占比仅约0.001%。

眼下,新兴的赛道格局已初步形成。像美国国债、黄金、私人信贷这类定价清晰、需求稳定、权属关系简单的资产,已经率先完成了上链落地。现阶段,代币化更多地是优化了资产的结算与流转效率,尚未碘伏其底层属性。资产与数字金融体系的深度对接与化学反应,仍有广阔的探索空间。