腾讯为何减持快手?

声明:本文来自于微信公众号 TopKlout克劳锐,作者:小松,授权站长之家转载发布。

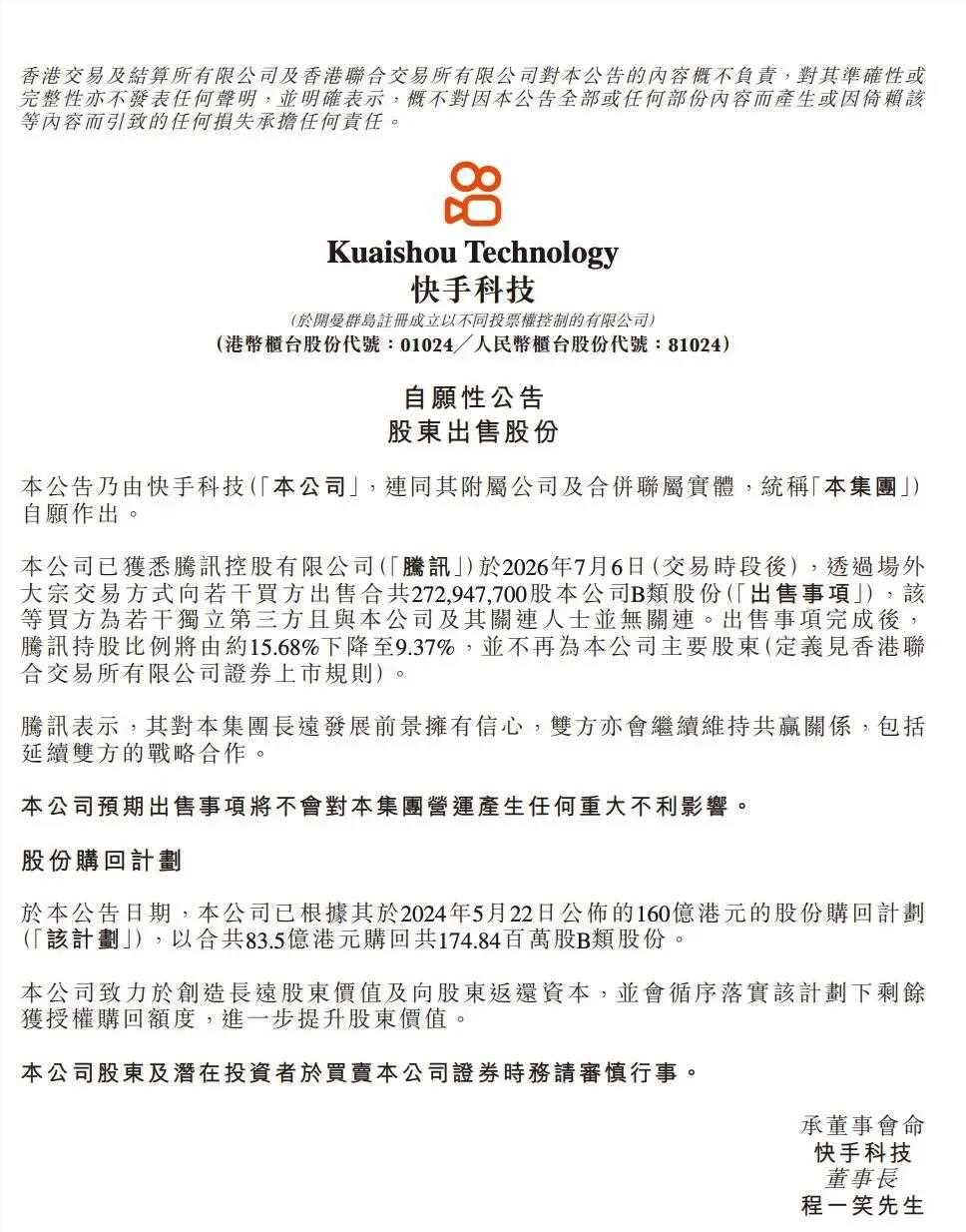

7月6日,快手在港交所的一纸公告,宣告一段超过十年的资本关系迎来剧烈收缩。

腾讯通过大宗交易减持约2.73亿股快手股份,套现超百亿港元,持股比例从15.68%降至9.37%,正式退出快手“主要股东”行列。

图源快手科技公告

次日(7月7日),快手股价单日跌幅达12.04%,收盘报40.46港元/股,市值蒸发近240亿港元,一度不足1800亿港元。今年以来,快手股价已累计下跌超30%。

图源FinScope

看到这则公告,说实话并不让人意外。

从2022年腾讯将京东股票以“实物分派”方式分给股东,到后来减持美团,再到如今对快手动手,腾讯这些年一直在减持。

这是为什么呢?跟着「克劳锐」,逐一拆解吧!

从“流量盟友”到“同赛道对手”

早在2014年,腾讯便参与快手B轮融资;2016年之后连续四年,快手的C轮到F轮,腾讯无一缺席,投资金额也逐轮加码,直到最终将快手送上港交所。

2021年2月快手IPO时,市值一度飙到1.4万亿港元,腾讯持股比例高达21.567%,是当之无愧的第一大机构股东。以当时的纸面财富计算,腾讯这笔投资堪称教科书级别。

但后面的故事,大家都知道了。

快手股价从最高点417.8港元一路下滑,直到本次减持时的43-44港元区间,市值蒸发近90%。

腾讯此时减持,也让很多人觉得反直觉——为什么不等到股价反弹再卖?

这背后的首要原因,是腾讯投资策略的彻底转向。

2022年,腾讯做了一件让整个投资圈侧目的事,把持有的京东股票以“实物分派”的方式直接发给腾讯股东。

一年后,腾讯又用同样的方式,把美团的股份“分发”了出去。

这是什么操作?

是一个帝国在收缩边界。

过去十几年,腾讯的投资版图几乎覆盖了中国互联网的半壁江山——京东、美团、拼多多、快手、滴滴、贝壳、B站……腾讯以“流量+资本”的双轮驱动,构建了一个庞大的“腾讯系”生态。

彼时的逻辑是:我出流量,你出战斗力,一起把市场做大。

但这个逻辑在2021年之后彻底失效了。

一方面,互联网行业进入强监管周期,平台经济反垄断成为基调,“腾讯系”这个标签本身开始变得敏感。

另一方面,整个行业从“烧钱换增长”切换到“降本增效”模式,腾讯自己也开始强调高质量增长和聚焦核心主业。

我们再来看腾讯近几年的动作:游戏业务全球化,企业服务发力腾讯云、企业微信,视频号全力冲刺,AI领域不计成本投入……每一分钱都砸在核心阵地上。

与此同时,

腾讯

与其把钱锁在别人家的股票里,不如买回自己家被低估的股票。从这个角度再来看,腾讯减持快手,一点都不奇怪。

视频号崛起:从互补到竞争

视频号崛起:从互补到竞争

除了投资策略转向,还有一个重要的原因,可能是因为视频号。

腾讯重点投资快手的原点,是在2017年前后。那时的短视频赛道,还在跑马圈地的拓荒时期。

今日头条旗下的抖音刚刚上线不久,但已经展现了强大的生长力,月活从年初253万暴涨至年末5548万。同期,快手月活数据更是遥遥领先,

接近2个亿

但在当时,腾讯在短视频领域是全面落后的。

曾被寄予厚望的微视屡战屡败,从2014年巅峰时日活4500万,跌到几乎可以忽略不计。2017年腾讯再次重启微视,2018年春节期间不仅砸红包,还用微信、QQ全渠道导流,但微视的月活也才勉强达到千万。

在这个时间点,抖音的增速有多快呢?

2018年6月,抖音第一次正式对外公布用户数据:日活超1.5亿,月活超3亿。增长之快令人咋舌。

而在数据公布前的几个月,微信、QQ已经开始全面封禁抖音外链,抖音视频无法正常分享到朋友圈。

很多网友应该还记得,当时张一鸣发朋友圈吐槽:

“微信的借口封杀,微视的抄袭搬运挡不住抖音的步伐。”

当时那个时间点,腾讯亟需联合快手,抵御字节跳动这个共同的敌人,大力投资快手,可谓顺理成章。

可一晃八九年过去了,

视频号现在的增长速度,已经彻底改变了这个等式。

2020年初视频号内测上线时,很多人认为视频号会走微视的老路。但没想到视频号的底层逻辑不是“做一个独立的短视频App”,而是嵌入微信的社交关系链中。

点赞即推荐、朋友在看即分发,只要用微信就躲不开视频号。

这个特点也助视频号在微信生态裂变式增长,到了今天,数据已经极为可观:

据多家投行,QuestMobile等机构测算,

视频号的日活用户在2026年初就已经突破6亿,月活更是突破9亿,且与抖音的8.5亿日活、10亿月活的差距越来越小。

此外,腾讯官方还对外表示过,

视频号总使用时长2025年同比增长超20%,商业化持续提速,

这意味着什么?

意味着

视频号已经成为腾讯在短视频生态的重点方向。视频号和快手之间的关系,已经从“互补”变成了“竞合”关系。

要知道每个人每天刷短视频的时间是有限的,同样的时间,刷了视频号,就没工夫刷快手、刷抖音。

而各大平台的内容创作者、广告预算,也是一个共同的盘子。哪个平台增长空间更大,哪里提供的流量和资源更好,哪里就会吸引到更多的创作者和商业投放。

在这种情况下,腾讯如果继续以“主要股东”身份持有快手,左手全力推视频号抢市场,右手还在给竞争对手当大股东,本身就是一种身份割裂。

当然,这并不意味着双方的合作会因为减持而停止。

业务层面,快手的广告投放依然大量依赖腾讯的广告系统,游戏联运也是双方合作的重点,腾讯也在公告中明确表示“对快手的长远前景及双方合作充满信心”。

只不过,这种关系正在从强绑定转向合作,从战略联盟变成商业伙伴。

AI时代的算力、资源竞赛

说完短视频,再说AI。

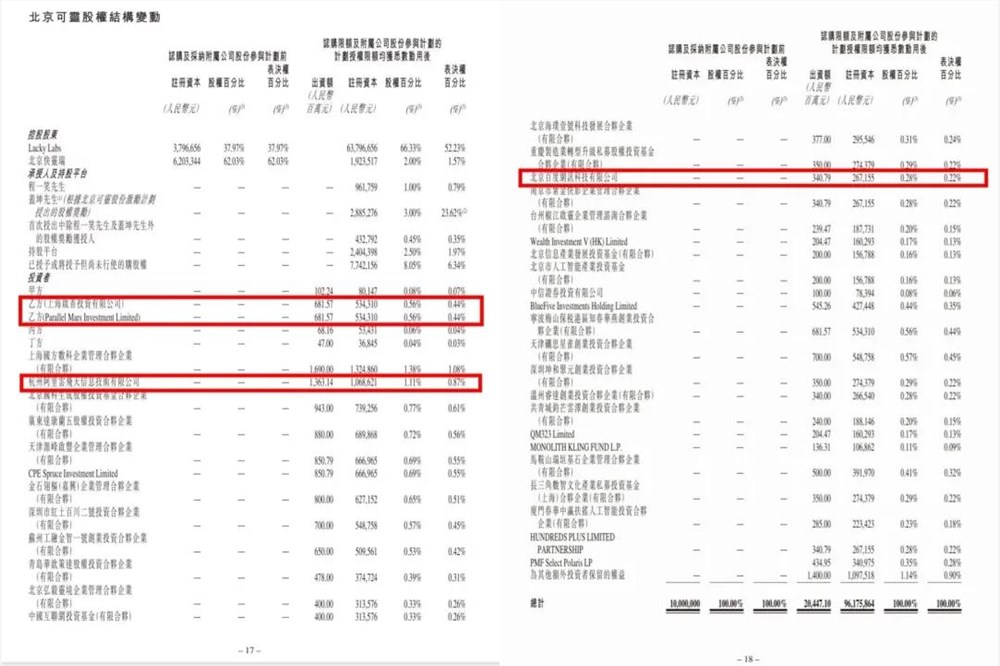

7月2日,就在腾讯减持快手的前几天,快手旗下视频生成大模型可灵AI宣布完成近30亿美元融资,投后估值高达180亿美元。

这个估值已超过快手母公司市值的七成,创下了全球视频大模型赛道有史以来最大单笔融资纪录。

投资者名单堪称豪华——CPE源峰、国方创投、BlueFive,还有腾讯自己通过旗下上海启善投资、Parallel Mars Investment Limited各拿下0.56%股权,合计1.12%

一边减持快手母公司的股票,一边又掏钱投资快手孵化的AI业务。腾讯这波操作,又图什么呢?

有行业人士分析,腾讯减持就是为了回笼资金加码AI领域投资,为同期参与可灵AI注资。

在AI视频生成这个赛道上,腾讯和快手既是竞争者,又需要再站到一起,继续对抗共同的对手——字节跳动。

大家都知道,字节旗下的视频生成模型Seedance,背靠抖音和剪映的生态优势,是国内视频AI赛道最可怕的竞争者。对于腾讯和快手来说,单打独斗或许谁都没办法与它正面硬刚。

腾讯参与可灵的融资,或许是一笔策略性投资——

花小钱占个座位,既能在视频AI赛道上多一个支点,又能在与字节的竞争中占据有利位置。

所以,我们能看到这份投资名单中,不止有腾讯,还有阿里、百度,BAT罕见同框。三家同时下场,也在一定程度上说明了这条赛道的特殊和紧迫。

图源快手科技财报

不过,除了策略投资,

腾讯也不可能让自己在视频AI上的命运,绑在可灵这一棵树上。

减持

快手拿回来的现金,更可以填进自己AI扩张中。

尤其是近期腾讯混元Hy3正式版发布,迎来了大量好评,多家券商上调评级,腾讯股价在当日迎来超2%的上涨。

甚至还有媒体表示,要向腾讯花1亿年薪挖来的AI天才、混元Hy3负责人姚顺雨道歉。

再加上WorkBuddy在个人AI办公领域占据头部位置,且日活用户遥遥领先第二名,腾讯颇有一种在AI时代打赢翻身仗的感觉。

众所周知,2026年是中国AI大模型最烧钱的一年,模型参数从千亿级向万亿级跃进,训练算力需求指数级增长,推理成本居高不下。

对于自身AI的投入,腾讯同样需要大量的钱,或许这也是分“手”的重要原因之一。

结语

到了这里,我们再来回看这件事。

2014年到2020年,是中国互联网的“帝国时代”。阿里和腾讯两家,以资本建了庞大的生态体系。

那几年不管是To B还是To C的公司,两家都抢先投进去,再导入流量和资源,帮被投公司做大,然后享受估值增长和战略协同的双重红利。

可2021年之后,这个模式走到了尽头。

反垄断监管让“二选一”和排他性合作不再可行;

资本市场的估值逻辑变了,从看“生态故事”转向看“利润和现金流”;

AI的出现把所有互联网巨头的注意力都拉回了自身,与其花钱养一个生态,不如砸钱做自己的大模型。

在这个新格局下,从实物分派京东、美团的股份,到逐步减持快手,