Strike推出抗波动比特币抵押贷款:高利率换取更低清算压力

Strike最近推出了一款以比特币(BTC)作为抵押品的美元贷款产品,核心卖点是“抗波动”。对不想直接卖出BTC、又急需美元流动性的用户来说,这相当于给想借钱用钱的用户,多开了一条路:在保留比特币持仓的前提下,解决阶段性的资金缺口。

不过,好东西总有代价,这款产品也不例外。公开信息显示,其贷款年利率最高能到14%以上,抵押条件也不算宽松。更重要的是,“抗波动”不等于“零风险”。如果借款人没能按时履约,抵押的比特币仍然可能被平台处置。说到底,这更像是熊市里一个“替代卖币”的周转方案,但使用者得为此承担更高的融资成本,以及明确的违约后果。

Strike首席执行官Jack Mallers解释得很直接:取消追加保证金和价格触发式强制清算,并不是没有成本的。这部分成本最高可达14.2%,而且借款人依然需要按期还款。

从产品机制上看,Strike这次推出的“抗波动”比特币贷款,重点是想减少用户因BTC价格快速下跌而被要求追加保证金,或被系统立即清算的情况。对刚接触加密借贷的人来说,可以把它理解为:平台试图降低“价格一跌就触发风险”的压力,但作为交换,借款人要接受更高的利率和更严格的履约要求。

Jack Mallers在周二表示,这款新产品来自客户对Strike首款比特币贷款产品的直接反馈。Strike首款相关贷款产品于2026年5月上线,当时比特币(BTC)正经历从高点到低点54%的回撤,市场上也出现了大量清算。

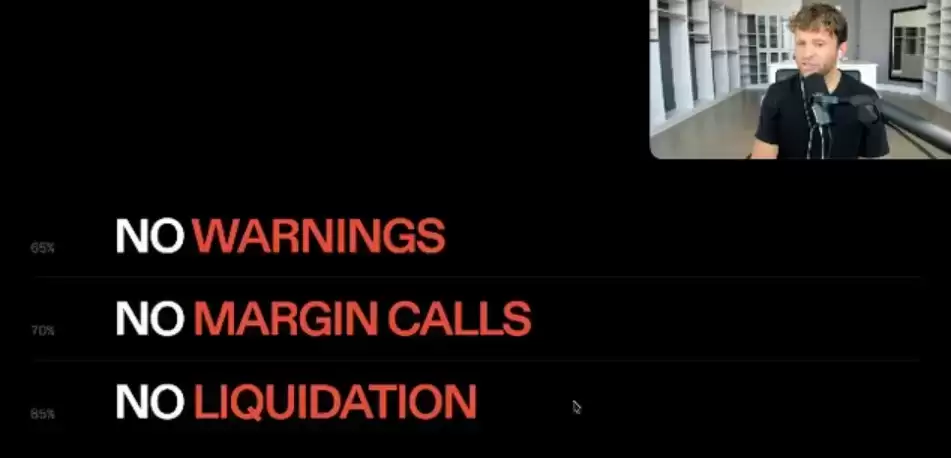

在介绍这款产品时,Mallers表示:“不需要追加保证金,也没有价格清算。无论比特币跌到什么程度,你的比特币都不会被动移动。”但他也强调,这种安排并不是没有代价,包括更高的利率、仅六个月的较短期限,以及借款人必须按时还款,否则依然可能面临清算。

Strike的Jack Mallers正在介绍新的比特币支持贷款产品。来源:杰克·马勒斯

过去近十年,围绕比特币的金融产品创新一直没有停歇。行业一直想把BTC的角色从单纯的价值储存,拓展到借贷、融资等更广泛的金融用途。但一款产品最终能不能被市场接受,关键还是看用户愿不愿意承担对应的成本与风险。

加密借贷平台Ledn在6月发布的一份报告显示,虽然88%的受访加密投资者表示会考虑使用加密资产支持贷款,但真正用过的人只有14%。这表明一个现实:大家对“持币借钱”有兴趣,但真到了实际操作层面,态度还是相当谨慎。

Ledn认为,用户对加密贷款产品的信任度仍然不足,加上加密资产本身波动较大,共同形成了6比1的“加密抵押品缺口”,这也在一定程度上拖慢了比特币抵押贷款和加密借贷产品的普及。

Mallers则指出,波动性本身就是阻碍这类产品扩大采用的重要因素。按他的说法,过去12年里,比特币有10年都出现过30%或以上的跌幅;自2014年以来,还经历过四次50%或以上的回撤。

目前,提供比特币抵押贷款服务的市场参与者还包括币安、Coinbase、Nexo和Xapo Bank等平台。

Strike比特币贷款怎么理解:用更高成本,换更低的价格触发压力

用更直白的话概括,Strike这款比特币贷款的核心逻辑是:借款人付出更高的融资成本,换取在币价剧烈波动时更低的追加保证金压力,以及更小的即时平仓概率。

从产品参数来看,这款“抗波动”贷款的初始贷款价值比(LTV)最高为45%。LTV可以理解为抵押物价值中最多可借出的比例。比如,若用户拿价值10万美元的比特币做抵押,理论上最高可以借出4.5万美元。

同时,年利率(APR)比Strike标准贷款产品高出2.95个百分点。Mallers表示:“关键在于,我们把向用户收取的额外费用,用于市场上的额外对冲安排,以保护各方。”

根据Strike的介绍,标准比特币贷款的年利率区间为7.75%至11.25%。按此计算,这款“抗波动”BTC贷款的利率区间大致为10.7%至14.2%。

Mallers称:“如果你愿意接受更短一些的期限和更高一些的费用,那么价格波动本身就不会迫使你被动平仓。”

过去一年,比特币价格从10月创下的126,080美元历史高点回撤54%,至6月25日降至58,190美元。在这样的高波动环境下,很多比特币贷款产品更容易遭遇追加保证金、提前平仓或强制处置抵押品的问题,因此Strike选择通过提高贷款成本,来降低价格触发风险。

比特币投资者弗雷德·克鲁格表示,这类贷款产品“可能有助于缓解比特币市场一个长期存在的结构性问题,即市场大跌时的被动强制抛售”。

他进一步表示:“与其因为短期波动而被系统自动清算,不如让违约风险更多取决于借款人是否具备偿债能力,而不是暂时性的价格回撤。”

Vibes Capital Management执行董事长Rob Topping也表示,对于需要短期流动性、同时又不愿承担价格清算风险的人来说,这是一款有一定吸引力的产品;但他也承认,约14%的年利率并不便宜。

产品特点概览

- 核心卖点:尽量减少因BTC价格下跌引发的追加保证金和即时清算压力

- 抵押方式:以比特币作为抵押品借入美元

- 最高LTV:45%

- 期限特征:贷款期限较短,为六个月

- 成本特征:利率高于Strike标准贷款产品,最高可达14.2%

- 适用人群:希望保留BTC持仓、同时有短期美元流动性需求的用户

Strike比特币抵押贷款安全吗:没有追加保证金,不代表没有处置风险

很多新手看到“不追缴保证金”“没有价格清算”这类表述时,容易把产品理解成更安全,甚至误以为不会被清算。实际上,这类“抗波动”比特币贷款降低的,主要是因币价快速下跌而触发的保证金追加和即时清算风险,并没有消除借款本身的信用风险和履约风险。

Mallers表示,如果客户错过还款,Strike会提供10天宽限期,借款人可以在这段时间内完成付款,或者主动联系平台说明自己的财务状况。

不过他也提醒,如果借款人在这10天内仍未付款,Strike可能会开始出售部分比特币,用于弥补逾期欠款。

Mallers举例称,如果平台在数周内始终无法联系到借款人,那么出售部分BTC可能就会成为现实选择,因为这会被视为借款人已经失去履约意愿或沟通意愿。

他补充表示:“这也是为什么我们称它为‘抗波动’,而不是‘抗清算’。”

也就是说,这款产品并非彻底没有处置风险,而是把风险触发条件从“市场价格变化”更多转向“借款人是否按时还款”。好处是短期内不必因币价回撤立刻面对保证金压力;相应地,也需要承担更高利率、短期限带来的还款压力,以及违约后抵押品被出售的可能。

从用户教育的角度看,这一点很关键:加密抵押贷款并不是“借到钱后就能完全忽略抵押物”的工具,而是一种以数字资产换取流动性的融资安排。只要存在还款义务,就始终存在违约后果。涉及此类产品时,充分理解费用、规则和潜在风险仍然非常必要。

主要风险点

- 利率成本较高:在当前披露信息下,贷款成本明显高于常规低息融资工具

- 期限较短:六个月期限意味着借款人需要更快安排还款计划

- 违约仍可能处置抵押品:即便没有价格触发清算,也不代表BTC不会被出售

- 市场波动仍会影响整体决策:虽然机制降低了价格触发风险,但并未消除加密资产本身的高波动属性

Strike贷款产品适用范围:美国多数州可申请

目前,这类比特币贷款已在美国大多数州提供,个人和企业都可以申请,适用场景包括新贷款、再融资以及债务整合等。

最低贷款金额因州而异。个人贷款最低额度为10,000美元,部分州的企业贷款最低可低至5,000美元。

整体来看,Strike这款“抗波动”比特币贷款更强调熊市环境下的融资稳定性,重点是尽量减少BTC价格大幅下跌带来的被动平仓问题。但与之对应的,是更高的利率、更短的期限,以及必须按时还款的要求。

如果从产品定位来看,它更适合那些不愿轻易卖出BTC、又确实存在短期美元资金需求的人群;但是否适合自己,关键不在于“能不能借”,而在于是否能够承受其费用结构、还款节奏和违约后果。尤其在市场波动较大的阶段,任何以加密资产为抵押的贷款安排,都应先充分了解规则与风险。

-

- 网名带郑和霍字的网名女有哪些

- 角色扮演 | 1

- 网名