Strategy卖币额度不止12.5亿美元的结构解析

7 月 7 日,Strategy 公开披露,公司在 6 月 29 日至 7 月 5 日期间卖掉了 3588 枚比特币,总价值大约 2.16 亿美元。

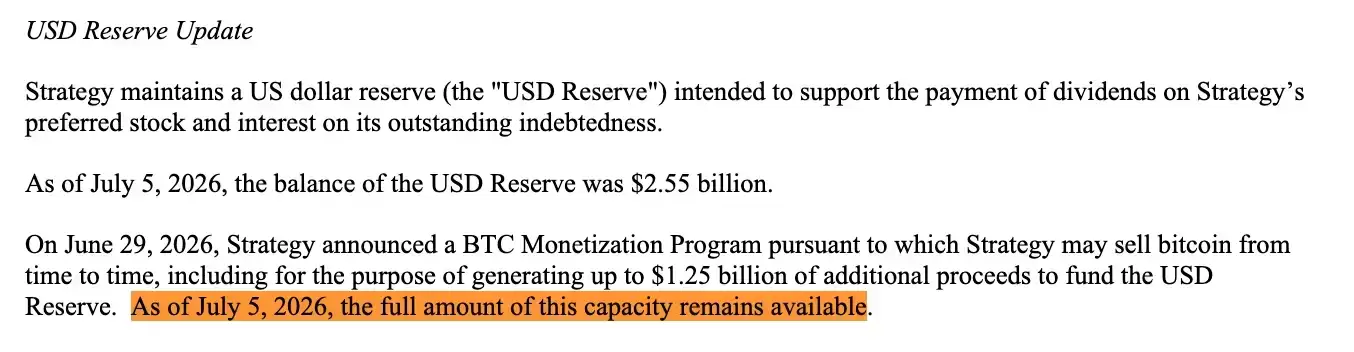

这笔钱主要用于支付 STRC 的分红,同时补充之前为分红预留的美元储备。虽然这次卖币已经完成,但 Strategy 仍然对外表示,它那笔 12.5 亿美元的“储备建设额度”依然完好无损,没有被动用。

- 在此之前,Strategy 在上周公布的“自救计划”里提到,已经授权公司出售比特币,以建立一个最高 12.5 亿美元的美元储备池。

换句话说,这次为了补充储备而卖出的约 2.16 亿美元 BTC,并没有被算进之前那个 12.5 亿美元的额度里。

严格来说,这两件事在会计上确实有区别:一个是“补充储备”,另一个是“建立储备”。但从钱的流向和实际用途来看,这两类卖币最终都会进入同一个储备账户,服务同一个目标,只是账本上被记成了不同的名目。

所以,之前公布的比特币“货币化计划”并没有限制 Strategy 只能卖 12.5 亿美元的比特币;它只限制了其中一个特定用途的资金池——通过卖币来“建立”美元储备。

这个计划也允许 Strategy 因为其他原因卖币,而我们现在看到的正是这种情况。

三个资金池,12.5 亿美元只是冰山一角

6 月 29 日,在 MSTR 和 STRC 经历了几周的市场压力之后,Strategy 把这个比特币“货币化计划”纳入了更大的“数字信贷资本框架”里一起推出。

根据披露文件,这个计划允许 Strategy 出售比特币,主要对应三个用途:

- 建立储备:最多可以卖 12.5 亿美元的 BTC,用来建立美元储备;

- 支付优先股和债务成本:卖比特币用来支付 Strategy 对优先股和债务承担的固定股息及利息。如果管理层觉得“卖币比增发普通股更划算”,也可以卖币来补充之前用于支付这些义务的储备资金;

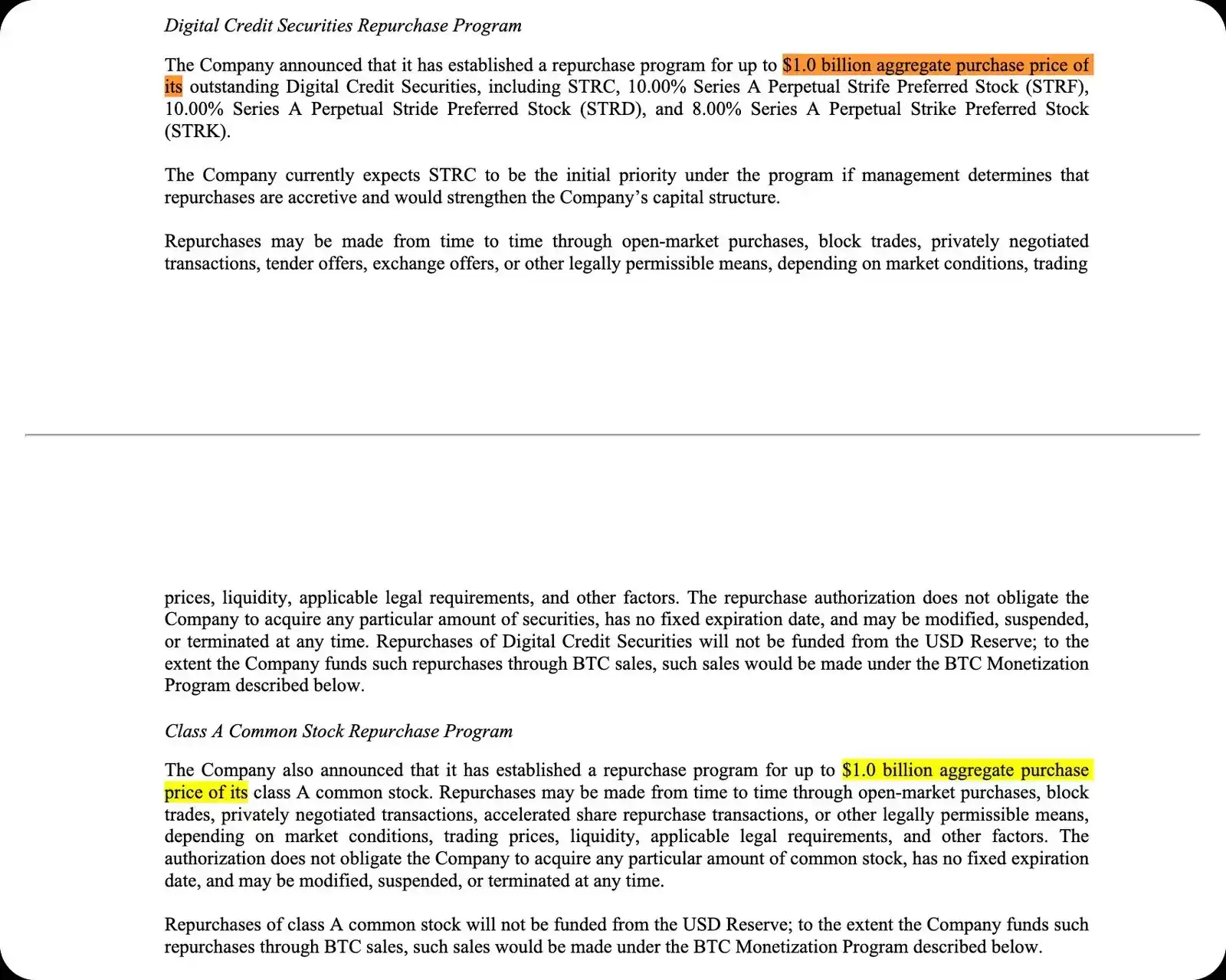

- 资助回购计划:卖比特币用来回购最多 10 亿美元的优先股,以及最多 10 亿美元的 MSTR 普通股。另外,卖币所得也可能用来覆盖相关税费、手续费和其他费用。

当时市场上讨论得最多的,就是第一个资金池对应的 12.5 亿美元额度。但这并不能完整反映 Strategy 实际的操作空间。

光是第三个资金池,就额外对应了 20 亿美元的卖币规模。所以,如果只算那些明确写了上限的部分,Strategy 当前设计里的 BTC 出售规模就已经超过 30 亿美元了。这还没算用于支付股息、利息以及补充储备的那部分资金池——这一部分目前没有披露明确上限。

“建立”与“补充”到底有什么区别

真正值得注意的细节就在这里。

美元储备的主要用途是覆盖优先股分红和债务利息义务。按照目前的政策框架,这笔钱不能用来回购股票。

截至 6 月 28 日,Strategy 的美元储备规模是 25.5 亿美元,足够覆盖公司每年大约 17.6 亿美元的债务和优先股支付义务,相当于大概 17 个月的保障期。董事会设定的最低要求是维持 12 个月的覆盖水平,除非董事会批准降低这个标准。

这也是为什么“建立储备”和“补充储备”的界限值得单独拿出来说。

- 在支付股息之前卖掉比特币,然后把现金放进储备,这被定义为“建立”。

- 先用储备支付股息,再通过卖掉比特币把储备补回来,这被定义为“补充”。

在文件分类里,这两者属于不同类别。但从结果来看,它们做的其实是同一件事——把比特币换成现金,用来覆盖优先股分红和利息支出。

这些安排本来就写在披露文件里,而最近这几天的这轮卖币,让这种分类差异变得更加直观了。Strategy 卖掉了大约 2.16 亿美元的 BTC,用来支付分红并补充储备,但同时仍然表示,它那 12.5 亿美元的储备建设额度没变。

现在,市场需要更准确地理解 Strategy 的表述体系:所谓“建立”和“补充”,本质上只是会计分类上的差异,而这种分类会直接影响某次卖币到底会不会占用外界看到的“公开额度”。

从囤币叙事转向主动资本管理

在 6 月 29 日的公告里,Michael Saylor 表示,这个框架反映了 Strategy 对“流动性、纪律以及主动资本管理”的需求。

Strategy 的 CEO Phong Le 也明确说:“Strategy 正在从单向资本发行模式,转向主动资本管理模式。”

就像 Castle Island 的 Matt Walsh 和 Jeff Dorman 上周在播客里说的那样,Strategy 实际上正在慢慢演变成一家主动管理型对冲基金。

过去,Strategy 的市场故事很简单:卖 MSTR 股票,买比特币,给投资者提供带有杠杆属性的 BTC 敞口。但现在,这套逻辑已经变了。

如今,Strategy 正在围绕自身资本结构中的不同部分进行动态调整,管理普通股、优先股、美元储备和比特币资产之间的相互压力。

这种变化也意味着新的利益权衡。Walsh 和 Dorman 提到了几点:

- 卖普通股可以支持优先股分红,但可能会压低 MSTR 相对于其持有 BTC 价值的溢价;

- 卖比特币可以延长现金流持续时间,但会进一步削弱“永不出售”的核心叙事;

- 维持优先股体系有助于稳定市场信心,但会消耗现金储备;

- 削减优先股分红可以保护流动性,但可能引发优先股价格大幅下跌。

所谓的“储备漏洞”,正是这种转变的体现之一。对现在的 Strategy 来说,比特币已经不只是长期积累的资产了,它也在变成一种资产负债表工具,用来维持优先股体系的运转。

市场接下来需要关注什么

在当前框架下,投资者需要评估 Saylor 是否有能力运作这样一套复杂的机制——资本结构里的每一次调整,都可能缓解一部分压力,同时把新的风险传导到另一部分。

这也是 7 月 6 日文件披露之后最值得重视的结论之一。Strategy 并不是已经没得选了,相反,它可能拥有比市场表面理解更多的操作空间。

所以,不能再简单地把 12.5 亿美元额度当成 Strategy 出售比特币的总上限。

现在的 Strategy,已经成为一家需要重新理解的机构。它披露文件里的每一个专业术语,都变得更值得拆解,包括:

- 建立;

- 补充;

- 发行;

- 回购;

- 防御。

就像市场会反复解读美联储政策声明里的措辞变化一样,围绕 Strategy 的分析,也需要逐项拆解其文件中的每个术语,来判断这些表述背后对应的未来 BTC 出售空间和资本动作。

通过推出这个计划,Strategy 确实为自己争取到了更高的灵活性,但它底层的矛盾并没有消失。这已经不再是一笔简单的“杠杆化比特币交易”了,更像是一场对主动资本管理能力的持续考验。

Strategy 到底能不能持续平衡“卖 BTC”、“补充储备”、“发行证券”、“回购股票”、“维护资本结构”这些环节,并且避免某一个动作对其它部分形成破坏,仍然是市场后续观察的重点。

对于相关进展,投资者需要结合公司后续披露进行判断,同时留意其中涉及的流动性和资本结构风险。

风险声明:

-

- 网名带郑和霍字的网名女有哪些

- 角色扮演 | 1

- 网名