STRC还能回升至100美元吗?Strategy应该怎么做

在讨论其他问题之前,我们先厘清最关键的一点:STRC 所谓的价格稳定机制。

这款支付股息的产品发行价为100美元,并设有一套稳定机制,旨在将价格推回100美元。其逻辑是:如果STRC的交易价格低于100美元,股息支付就会提高,理论上会推高价格;反之,如果STRC的交易价格高于100美元,股息金额就会降低,理论上会压低价格。关键在于,必须理解这个设计在根本上是不稳定的。 如果投资者认为该公司的信用风险正在上升,STRC的价格就应该下跌,然后公司就需要提高股息率,这可能进一步恶化公司的信用状况,最终可能导致一个向下的“死亡螺旋”。

另一点需要注意的是,这个票息是由公司自行决定的,并非自动稳定系统。Strategy拥有的这种选择权并不寻常,给投资者评估STRC时带来了相当大的不确定性。这种选择权造成了一种两难境地和法律上的模糊性,因此是个问题。长期来看,这个问题需要一个解决方案。

在思考其他关键问题之前,理解这种潜在的不稳定性和不确定性至关重要。那些问题包括:

- MSTR能负担得起股息吗?

- 是否应该投资STRC?

- STRC会回到面值吗?

- Strategy现在应该做什么?

是否应该以11.5%的利率借款来购买比特币?

在考虑STRC之前,值得先用基本的财务逻辑来看待这笔交易。 MSTR发行了这种票面利率为11.5%的永续债务工具,获得100美元,然后用这些收益购买了比特币。尽管这笔债务是永续的,永远不需要偿还,但从表面上看,这是一笔糟糕的交易。如果有人向我们提供一笔年利率11.5%的永续贷款来购买比特币,我们会拒绝。这个利率,11.5%,实在太高了。

举例来说,比特币可能以平均每年10%的速度增值。长期通胀可能是5%。即便如此,比特币仍可算是取得了巨大成功,甚至可能正走向“比特币化”,但这仍然无法达到11.5%的年增长率。因此,发行这种永续工具从长远来看,将对发行方的资产负债表产生负面影响。

此外,比特币的价格不会直线上升。长期来看,比特币的价格可能平均升值超过11.5%,但期间也可能有下跌的时期。为了支付利息,可能需要在比特币价格低位时卖出。这同样可能导致发行方出现净亏损,即使这笔债务永远不需要偿还。

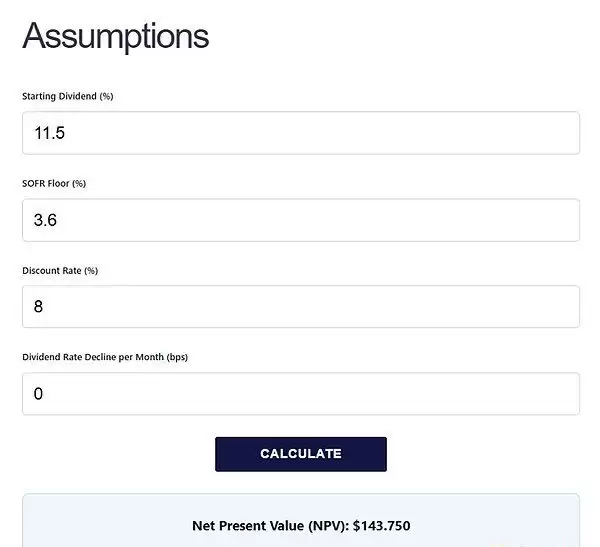

假设使用8%的折现率,并假设股息支付稳定在11.5%,这个工具计算出的STRC价值为144美元,远高于100美元的发行价。

因此,如果假设票息稳定在11.5%,或者假设这11.5%是发行方的义务(事实并非如此),那么发行STRC是一笔非常糟糕的交易。相比之下,投资STRC可能是一个不错的投资。简而言之,任何人都不应该以11.5%的利率借款来购买比特币,这是一笔非常糟糕的交易。

那么,是否应该以11.5%的利率借款,但拥有将利率逐步降至SOFR(担保隔夜融资利率)的权利,来购买比特币呢?

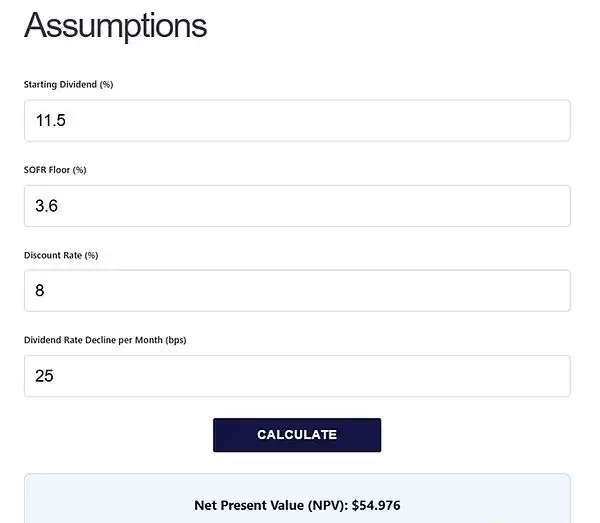

STRC远比一个固定利率11.5%的永续债券复杂。它有一个价格稳定机制,而且MSTR可以自行决定调整票息率。尽管公司似乎已表明将使用这种自由裁量权以100美元为目标,但从发行文件来看,公司似乎没有义务必须这样做。公司有权每月降低25个基点的票息,直至降至SOFR利率(目前约3.6%)。公司这样做无需承担任何罚则。

再次使用计算器,当把这个因素考虑进去并计算未来现金流的净现值时,这个工具的估值为55美元。

55美元远低于100美元。因此,以这些条款借款来购买比特币,对借款人来说是一笔极好的交易,而对贷款人(投资者)来说则是一笔糟糕的交易。

内在矛盾

STRC的发行价既不是55美元,也不是144美元,而是100美元。因此,这个价格本身就包含了围绕价格稳定机制和未来票息支付方向的大量不确定性。

STRC是一个充满矛盾的产品。它是一个新奇而又奇特的产品,可以从多个角度来看待。

价格稳定机制目前已经失效。 STRC的交易价格约为75美元,比100美元的目标低25%。公司没有通过提高票息来回应,可能是因为他们担心向下的死亡螺旋,或者因为他们已经认为11.5%足够高了。确实,假设一个合理的折现率并且公司保持偿付能力,在固定的11.5%票息下,该工具的交易价格不应该在100美元,而应远超100美元。

然而,这确实意味着价格稳定机制已经基本失效。 它可能不是100%失效,因为公司可以辩称该机制存在一个上限。也就是说,公司可能会提高票息以试图回到100美元,但前提是收益率低于11.5%。当然,公司事先并未解释这一点。如果真是这样,即11.5%是利率区间的顶部,那么这进一步说明,当初以这个利率发行产品实在太高了。可以肯定的是,如果利率有上限,公司只有在利率上限与当前利率之间存在较大缓冲(比如至少2%)时,才应发行新的STRC。

无论如何,现在看来价格稳定机制已基本失效。这意味着没有特别的理由认为该产品会回升至100美元。随着价格稳定机制失效,且没有赎回机制,100美元这个价格在未来确实没什么特别之处了。那些声称该工具会回到这个价格的人可能过于乐观了。

价格稳定机制失效的另一个潜在后果是,它增加了未来票息政策的不确定性。 既然它已经失效,这可能会成为每月降低25个基点直至达到SOFR利率的论据。如果市场预期MSTR会这样做,那么如上所述,STRC应该交易在55美元左右。这样做还能解决另外两个问题。首先,公司的票息支付将变得相当容易负担,认为他们存在现金流问题的看法应该会消失。另一个问题是,公司可能不愿承认的价格稳定机制固有的不稳定性,也将消失,因为这个不稳定的机制将被完全抛弃。

MSTR现在应该做什么?

在短期内,最简单也最可能的选择是什么都不做。公司可以将票息保持在11.5%,不去担心该工具交易价格远低于100美元的事实。公司可以尝试通过发行新股或出售比特币,尽可能长地为票息支付融资,即便比特币价格远低于平均买入价,或者股票以远低于mNA V(每股净资产价值)的折价出售。这种做法的麻烦在于,它本质上是在拖延时间。 公司声称现在拥有大量现金缓冲,但一旦这笔钱用完,我们又会回到没有缓冲时的状态。问题在于,对于105亿美元规模的已发行产品,11.5%的利率相对于目前的资产负债表规模来说,是一个巨大的现金消耗。STRC产品有一个天生不稳定的价格稳定机制,且票息政策方向存在巨大不确定性。现在解决这种不确定性并尽快修复问题,对公司和比特币来说可能是最好的选择。然而,走阻力最小的路,不承认自己错了,并且在可以侥幸维持的情况下让这个计划继续更久,是很有诱惑力的。

在讨论如何解决问题之前,也许还有一件事公司可以尝试做。 公司可以直接宣布降低票息,但不提供明确的政策或指引。MSTR可以表明,11.5%的利率实在太高了,但他们希望对投资者公平,因此他们将目标设定在一个更折中的利率,比如大约8%。这样的利率对公司来说更能负担,对投资者也更公平,投资者可以避免看到自己的投资跌至约55美元。这种安排或许可以通过公司与STRC持有者之间的讨论来达成。然而,如果没有法律强制执行,这将给长期票息留下潜在的不确定性。

如果公司确实想完全解决问题,实际上有两个现实的选择:

1、开始回购STRC

2、完全放弃价格稳定机制,并将利率降至SOFR

从长远来看,公司最终会走上上述路径之一,或者先回购一部分,然后在无法全部回购未偿份额的情况下,最终将票息降至SOFR利率(担保隔夜融资利率)。

现在让公司为回购STRC找到合理解释可能颇具挑战,因为它刚刚发行完毕,若此时回购将意味着政策上的逆转。当然,回购也可能引发法律上的质疑。由于债券价格在很大程度上受到市场对票息政策的看法以及公司所释放信号的重大影响——而公司无需采取任何行动,仅凭释放信号就能达到控制效果——人们可以认为,公司以折价回购可能稍显不公。然而,无论公司选择哪条路,都可能面临法律挑战。在这种情况下,回购或许是最好的出路,回购价格既要基于出售比特币或发行股票所能调动的资金能力,也要设定在一个能在减轻法律风险和提升股东价值之间达成妥协的水平。

目前市场上关于可能进行回购的猜测,可能正在支撑着价格,使该工具的交易价格远高于55美元。回购是最有可能出现的结果。只是可能需要等待一段时间,直到公司最终向压力妥协并正视现实。

-

- 网名带郑和霍字的网名女有哪些

- 角色扮演 | 1

- 网名