被AI带火的“玻璃”:先进封装的隐形地基,产业价值待重估

最近的A股市场,有一个看似传统的赛道突然成了资金焦点——

玻璃基板

多只相关个股短期股价大涨,板块热度直追AI算力、先进封装这些热门概念。

这背后的催化剂,来自科技巨头。

在今年的技术论坛上,

台积电

英特尔

一片薄薄的玻璃,凭什么让这些芯片巨头持续投入资源?

答案藏在高端AI芯片的发展瓶颈里。

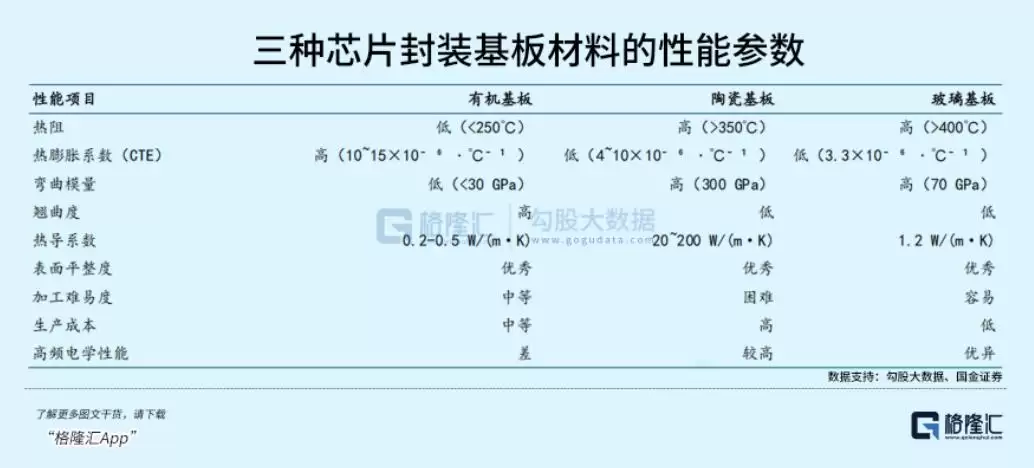

当AI大模型参数持续增长,芯片算力要求不断提升,HBM显存堆叠数量越来越多,传统的有机封装基板逐渐显现出“力不从心”的适配压力。玻璃基板凭借较高的平整度、较低的热膨胀系数、优异的绝缘性能,有望显著缓解这些痛点——它被业界视为先进封装材料的重要演进方向。

01

01

长期趋势具备共识,但当下仍处产业化初期

长期趋势具备共识,但当下仍处产业化初期

站在产业周期的视角来看,玻璃基板这一轮市场关注度的提升,

本质是长期产业趋势共识,叠加短期巨头动作催化的结果

从长期趋势来看,玻璃基板替代传统有机基板,被业界普遍视作先进封装技术演进的重要方向——这是一条具备十年维度潜力的产业升级路径。

回顾封装技术的发展历程,过去几十年里芯片封装普遍采用有机基板,基本能满足传统芯片的封装需求。但随着AI时代到来,芯片的性能要求发生了质的变化。当前高端AI芯片普遍堆叠多颗HBM显存,芯片与显存之间的互联速度要求持续提升,封装尺寸也在不断放大。

这一背景下,有机基板的短板逐步显现:首先是热膨胀系数与硅芯片匹配度不足,温度变化过程中容易出现翘曲变形;其次是表面平整度有限,大尺寸封装下的高低偏差,可能影响芯片与HBM的键合精度。

而玻璃基板在理论上可以显著改善这些问题。玻璃的热膨胀系数与硅较为接近,有助于降低翘曲风险;玻璃表面平整度可达到亚微米级别,更适配大尺寸、高精度的先进封装场景;同时,玻璃绝缘性能较好、高频损耗偏低,能够支持更高速度的信号传输。

更重要的是,玻璃可通过TGV(玻璃通孔)技术实现垂直互联,从而缩短芯片与基板之间的信号传输路径,进一步提升互联性能。

所以,从有机基板到玻璃基板,这不是简单的材料替换,而是先进封装技术的一次底层探索,是AI算力提升到一定阶段后的客观需求。

但从短期产业化进度来看,目前玻璃基板整体仍处于“技术验证向小批量试产过渡”的初期阶段,距离大规模量产和全行业渗透还有很长的一段路要走。

从全球头部厂商的公开规划来看,量产时点多集中在2027年之后。

英特尔规划2026-2030年逐步推进大规模商用,目前仍处于产线建设和可靠性验证阶段;台积电的CoPoS封装技术目前仅搭建了试点产线。国内厂商的整体进度则相对更晚一些——绝大多数企业还处于研发攻关、样品送样的阶段,少数企业实现了小批量供货,但整体规模有限,对整体营收和利润的贡献相对有限。

换句话说,

当前A股相关公司的市场表现,更多是产业趋势下的预期催化,而非业绩驱动

之所以现在成了市场焦点,核心在于产业巨头的密集动作把这个远期的产业趋势拉到了大众视野中——从技术路线确认到产线规划落地,相关信号越来越明确,推动市场提前关注其远期成长空间。

02

02

一片薄薄的玻璃,藏着多层技术壁垒

一片薄薄的玻璃,藏着多层技术壁垒

很多人觉得玻璃基板没什么技术含量——不就是把玻璃做薄一点吗?实则不然。

高端封装用的玻璃基板,属于

高技术、高壁垒、高附加值产品

先从产业链的整体结构说起。玻璃基板产业链上游是原材料和设备,中游是玻璃基板的制造与加工,下游是封测厂与晶圆厂,最终应用于AI芯片、HBM等领域。

上游原材料主要包括石英砂、纯碱、石灰石等基础化工原料,以及部分特殊添加剂,用于调整玻璃的各项性能。

上游的核心壁垒更多集中在设备环节。

中游的玻璃基板制造,是整个产业链的核心环节,技术壁垒相对较高。

封装用玻璃基板还有一项特殊的技术难点——TGV(玻璃通孔)技术。简单来说,就是在玻璃上加工大量直径仅几十微米的微孔,再在孔内填充金属,实现玻璃上下层的垂直电信号互联。这项技术原理看似简单,实际落地难度很大。TGV技术是高端玻璃基板的核心竞争力之一,也是目前国内厂商重点突破的方向。

目前,全球高端封装玻璃基板市场主要由海外三家厂商占据主导——

美国康宁、日本AGC(旭硝子)和德国肖特

国内厂商起步相对较晚,近年已逐步实现技术突破,已有不少企业开始切入封装玻璃基板赛道。比如部分国内显示玻璃龙头,在显示用玻璃基板领域已实现本土突破,目前正向封装玻璃基板延伸,相关产品已进入送样验证阶段;还有一些企业在超薄玻璃、TGV技术领域有长期积累,依托自身研发能力推进封装玻璃基板的技术落地。

03

03

产业观察:关注产业演进节奏,跟踪三大核心维度

产业观察:关注产业演进节奏,跟踪三大核心维度

搞懂了产业逻辑与竞争格局,理解玻璃基板赛道可以围绕三个核心维度展开。

它并非当下就能兑现业绩的成熟赛道,更偏向

“产业趋势明确、左侧关注预期”

第一个维度,是AI算力发展带来的长期需求空间。

第二个维度,是国产替代带来的潜在业绩弹性。

第三个维度,是技术突破带来的预期变化。

从产业跟踪的角度,有几个方向值得持续关注:

一是具备核心技术积累的中游玻璃基板厂商。

二是上游关键设备与材料厂商。

三是具备玻璃深加工能力的配套厂商。

当然,玻璃基板行业的发展也面临较多不确定性,包括量产进度不及预期、下游AI算力需求增长不及预期、国内厂商技术突破慢于预期等风险。而且当前板块行情更多由预期驱动,短期波动可能较大,需理性看待。

04

04

结语

结语

玻璃基板这个看似传统的赛道,正在AI算力浪潮下逐步显现其长期产业价值。它不是虚无缥缈的概念,而是支撑先进封装技术升级的重要基础材料之一——是AI算力体系中容易被忽略的“隐形地基”。

当然也要清醒地认识到,目前行业还处于产业化初期,大规模量产和业绩兑现尚需时日。当前的市场关注度提升,更多是对远期产业价值的提前定价,过程中必然伴随预期反复与股价波动。