麦肯锡全球AI调研:企业AI部署现状(上篇)

麦肯锡最新一期全球AI调研,给出了一个相当清晰的信号:生成式AI这把火,已经真正烧到了企业内部的组织架构和业务流程上。尽管从整体来看,AI的大规模部署还处在早期阶段,但越来越多的企业,尤其是那些体量够大的,已经开始动真格了——工作流程在重塑,治理机制在强化,连应对风险的架势也明显不一样了。

先说几个核心判断。第一,企业现在最关心的,不是“要不要用AI”,而是“怎么把AI嵌入到组织里,让它产生实实在在的财务回报”。第二,CEO亲自上手管AI治理这件事,其对企业利润表的拉动效果相当显著。第三,流程重构带来的收益,已经被验证是当前所有要素中最突出的一个。

从数据来看,超过四分之三的受访者表示,所在组织已经在至少一个业务环节部署了AI,而生成式AI的推广速度尤其快。这场变革不是均匀发生的——年收入超过5亿美元的大型企业,步伐明显更快,力度也更大。它们不仅更积极地重构工作流程,还在高管层面增设AI治理官这样的关键角色,同时启动了大规模的员工再培训。说白了,大公司正在用真金白银和实际行动,把生成式AI从一个实验性工具,变成一个战略级基础设施。

企业如何完成生成式AI部署,由谁主导?

AI治理,听起来是个很“后台”的活儿,但它的重要性正被推到前台。治理工作说白了,就是一套关于怎么负责任地开发和部署AI的顶层设计,涉及政策、流程和技术三个层面。麦肯锡的分析显示,由CEO亲自监督这项工作,是让生成式AI真正拉动企业财务表现的关键因素之一。尤其在大型企业里,CEO的直接参与,对息税前利润(EBIT)的拉动效果最明显。

目前,在已经部署AI的企业中,28%的受访者说CEO是AI治理的负责人。但有意思的是,在年收入超过5亿美元的大型企业中,这一比例反而略低一些。同时,还有17%的受访者表示董事会承担了这项工作。整体来看,AI治理很少由一个人包办——平均是两位领导一起牵头。

那么,AI的价值到底从哪儿来?答案不是技术本身,而是技术如何改变企业运作的方式。调查对25个相关要素进行了分析,结果很明确:重构工作流程,是目前对息税前利润增长拉动作用最为显著的一环。在这方面,21%的已部署生成式AI的企业表示,已经对部分工作流程进行了彻底重构。这数据背后传达的信息很直接——光引进工具不行,得让工具倒逼组织动起来。

集中管理AI部署的关键环节

话说回来,具体到AI部署的组织安排,调查结果挺有意思的。企业在风险与合规、数据治理这类关键环节上,倾向于通过“卓越中心”等方式实行完全集中管理。而在技术人才招募和AI解决方案推广上,多数企业选择了混合模式——一部分资源集中调度,另一部分下放到具体的业务部门。

值得注意的一个细节:年收入低于5亿美元的中小企业,反而更倾向于把所有这些环节都集中管理起来。这大概是因为资源有限,集中布局比分散试错更有效率。而大企业,由于组织复杂、业务线多,不得不走混合的路子。

企业监控生成式AI内容的方式差异显著

一个挺有意思的分化,出现在AI生成内容的审查环节。调查显示,27%的受访者表示,企业要求所有生成内容在使用前都必须由员工审核——不管是客服机器人回的消息,还是营销海报里的图片。但与此同时,还有另一批比例相近的企业,只会审核20%甚至更少的AI产出。这中间的差异,很大程度上和行业属性有关。

来自商业、法律及专业服务领域的企业,更倾向于对AI生成内容进行全面审核,比例远高于其他行业。这并不难理解——这些行业对准确性、合规性的敏感性天然就高。相比之下,一些创意性或风险容忍度较高的领域,显然更愿意“放手一搏”。

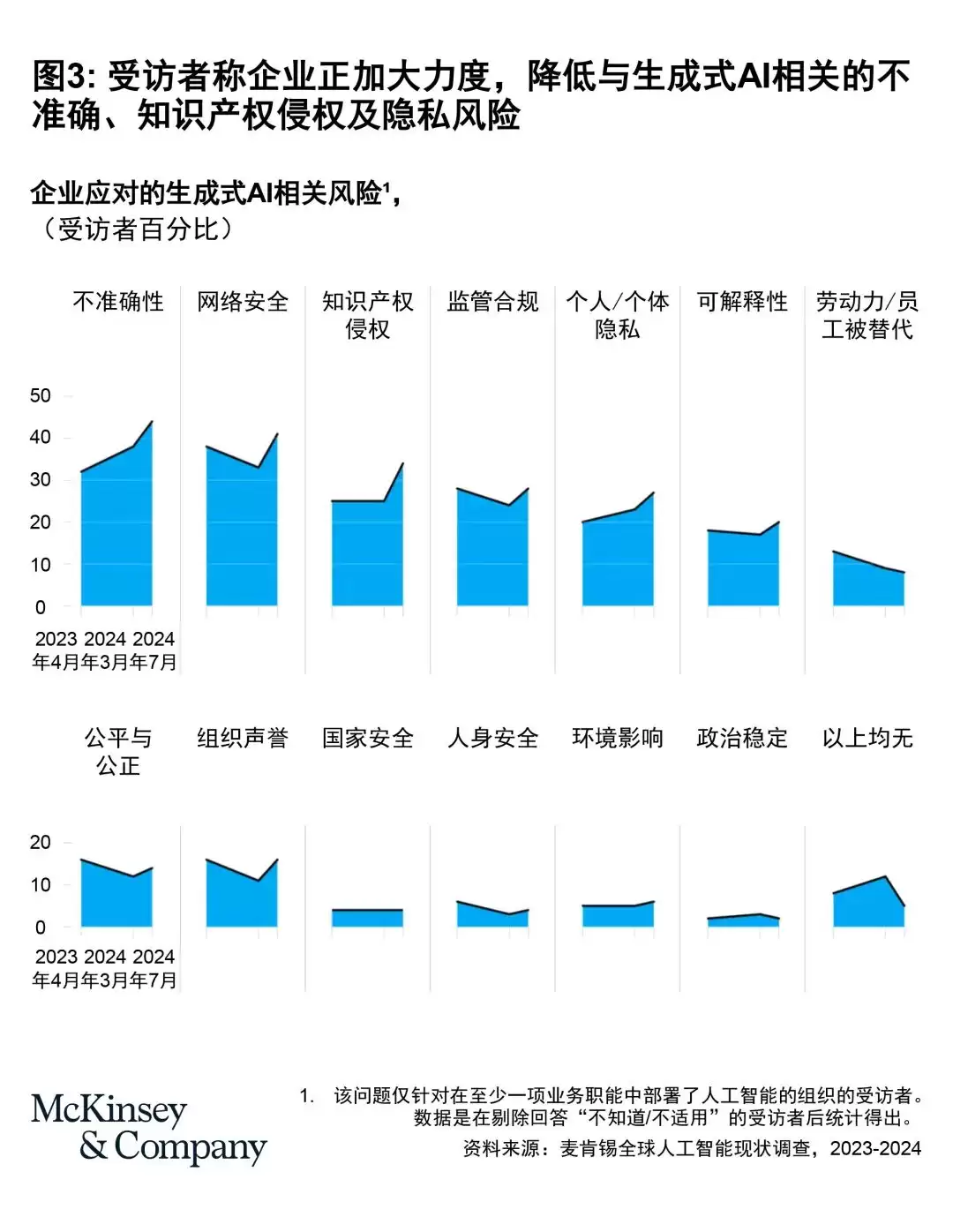

企业应对更多生成式AI风险

面对生成式AI带来的新风险,不少企业已经开始收紧缰绳了。与2024年初的调查相比,更多受访者表示所在企业正在积极管控AI输出的不准确性、网络安全漏洞以及知识产权侵权这三类风险。这三类问题也被列为当前最常见的风险类型,并且已经对不少企业造成了实质影响。

风险管控这块,大企业同样走在了前面。尤其是在网络安全和隐私风险方面,大型企业的应对措施明显更积极。不过在AI输出的准确性和可解释性这类问题上,大企业和中小企业的差距并不明显。这说明,即使是用得上更多资源的大公司,面对AI“黑箱”这一核心挑战,也还没找到特别有效的解法。

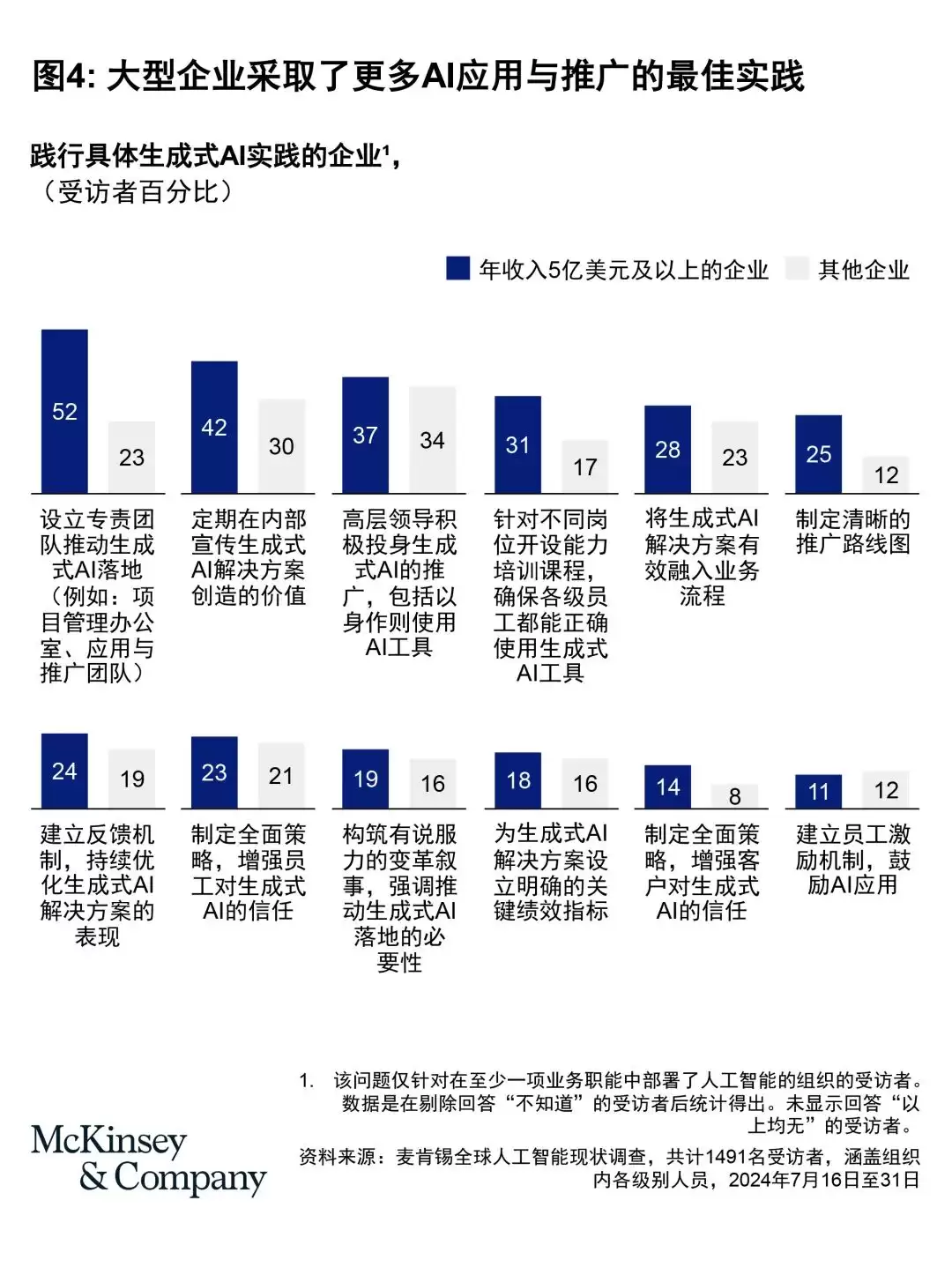

最佳实践助力价值释放

坦白说,目前多数企业还没从生成式AI身上看到显著的财务回报。在一项针对发达市场的补充调查中,只有1%的企业高管认为自己的生成式AI推广已经进入了“成熟”阶段。但这并不代表这事儿没戏——初步迹象表明,随着企业开始落实一些“最佳实践”,价值已经开始冒头了。

调查具体列出了12项与生成式AI应用和推广相关的实践,每一项都和息税前利润的提升呈正相关。其中,效果最突出的一招是什么?为AI解决方案设定并追踪清晰的KPI指标。而在年收入超过5亿美元的大公司里,制定清晰的部署路线图,同样被证明是对利润拉动最关键的举措之一。

不过,总体的落地情况还比较早期。目前,只有13%的企业在真正追踪生成式AI的关键绩效指标。大型企业在实践推进上更积极,比如更多大企业受访者表示,他们制定了分阶段推广的路线图、设立了专门的转型办公室,还启动了针对不同岗位的能力培训课程,甚至已经开始制定策略来增强客户对AI的信任度。

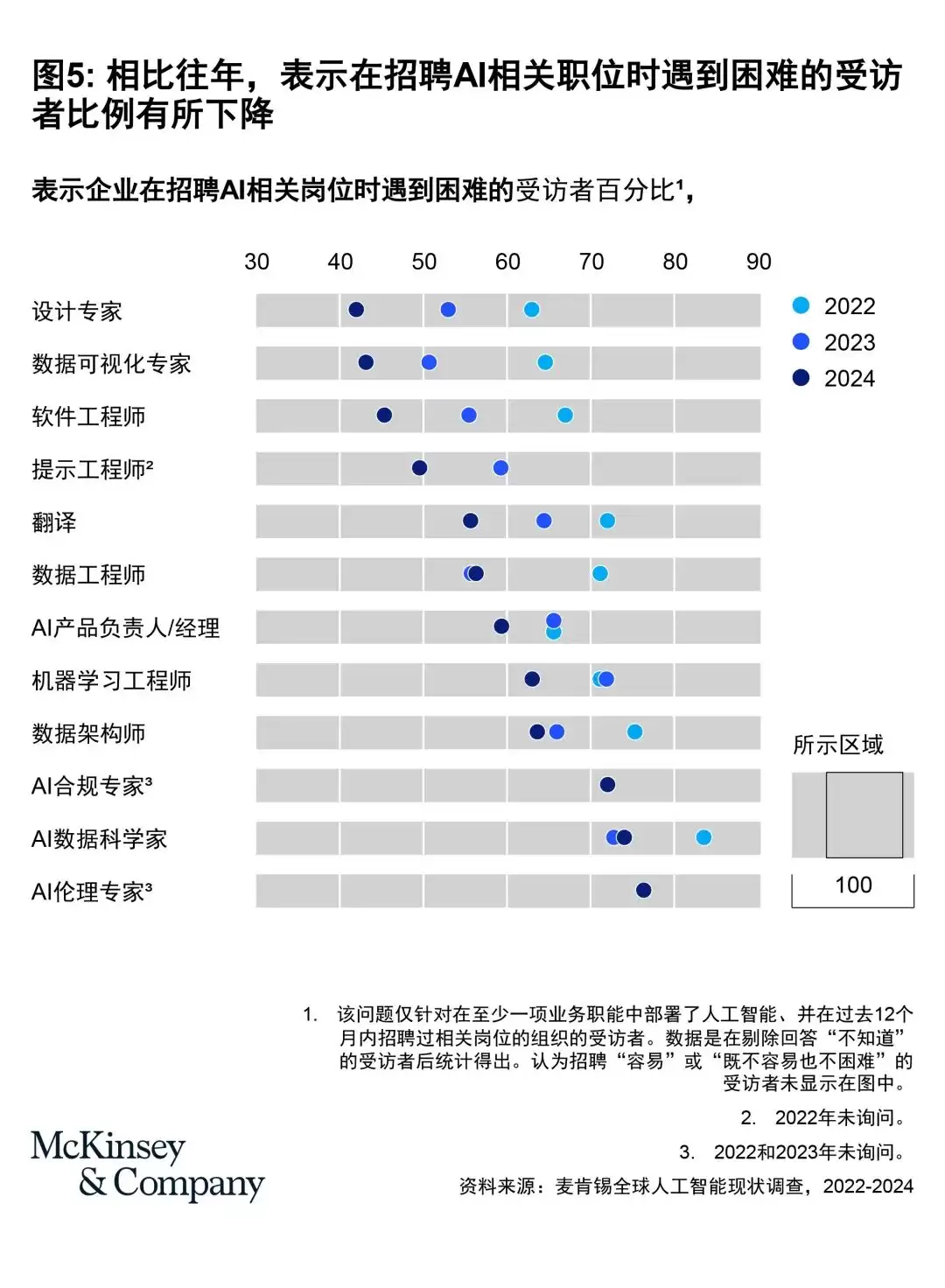

AI重塑技能结构

最后看一个很有意思的维度:AI对人才结构的影响。在已部署AI的企业中,表示过去12个月内招聘过AI相关岗位的比例,和2024年初的调查基本保持一致。唯一出现明显变化的,是数据可视化与设计类岗位——企业对这类人才的需求出现了显著下降。这或许说明,AI工具正在消化一部分“可视化表达”的工作,相关岗位的需求自然就收索了。

同时,一些与风险管理相关的新岗位正在进入AI部署的流程。13%的受访者说企业引入了AI合规专员,6%表示聘请了AI伦理专员。在招聘方面,大企业依然是吸纳AI人才的绝对主力,尤其是在数据科学家、机器学习工程师和数据工程师这些核心岗位上,它们的优势非常明显。

尽管AI相关岗位的招聘难度仍然不小,但一个积极变化是,认为自己招聘“困难”或“非常困难”的受访者比例,相比过去两年有所下降。不过,AI数据科学家是个例外——在已部署AI的企业中,半数受访者表示未来一年需要更多数据科学家,这证明最顶尖的那批AI人才,依然供不应求。

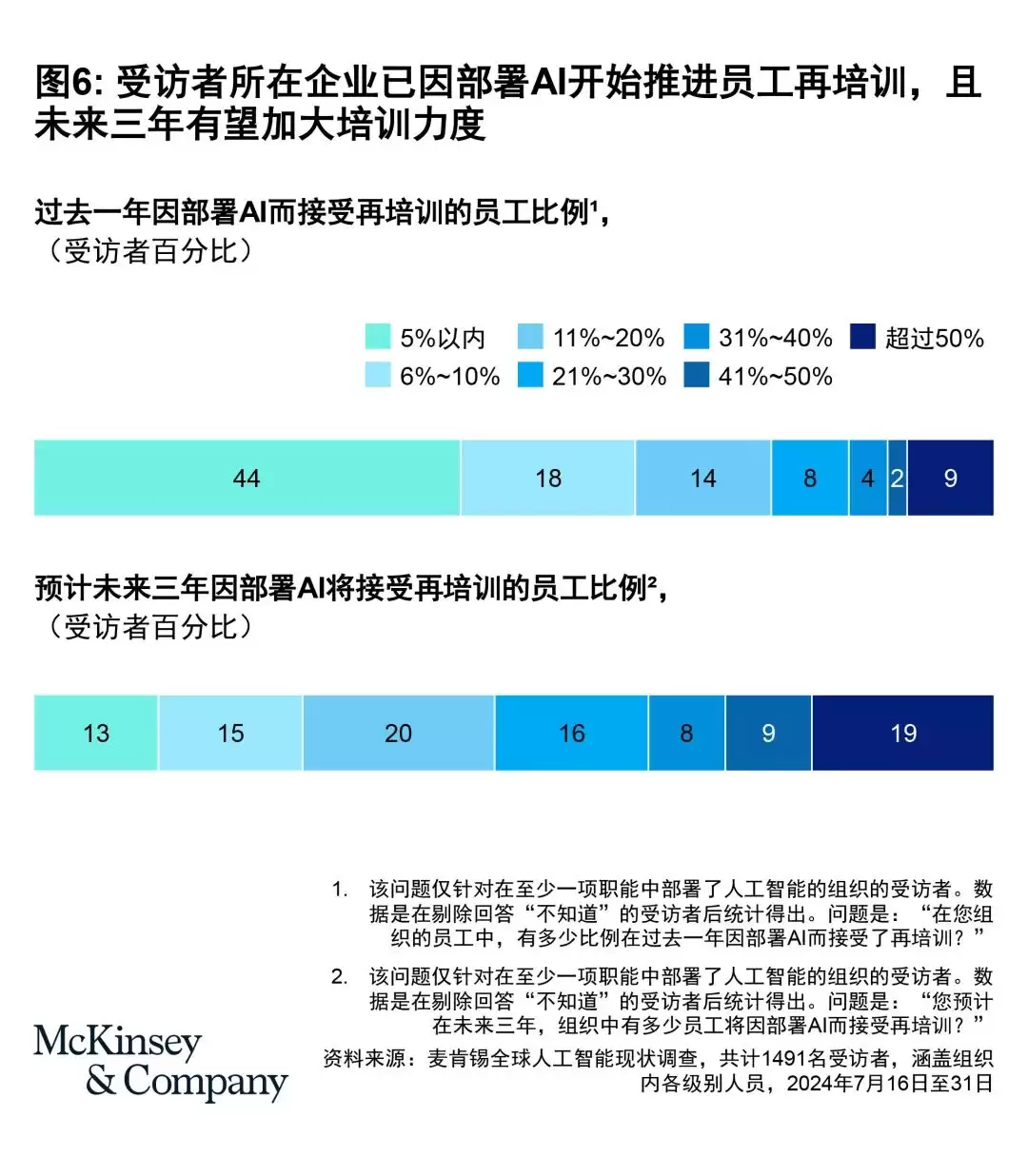

还有一点值得关注:许多受访者预计,未来三年内AI相关的技能再培训规模,将超过过去一年。这也在现实中得到了印证——不少企业已经开始动手了。多数受访者表示,员工将AI节省下来的时间投入到了全新的工作中,也有不少人表示,他们把更多精力放在了那些尚未自动化的既有任务上。值得注意的是,大型企业的受访者更有可能提到,因节省时间而精简了员工队伍。分析表明,人员优化其实正是生成式AI实现最大价值的关键组织性因素之一。

关于本次调查:本次调查于2024年7月16日至7月31日通过在线方式开展,共收集到来自101个国家的1491份有效问卷,覆盖不同地区、行业、企业规模、职能领域及从业年限。42%的受访者所在企业年收入超过5亿美元。为确保样本在全球范围内的代表性,调查结果根据受访者所在国家在全球GDP中的占比进行了加权处理。