麦肯锡全球AI调研:企业AI部署现状(下篇)

先说几个核心判断。麦肯锡最新发布的AI调研报告,确实带来了一些值得回味的信号——关于生成式AI对人力规模的影响,关于AI在各个业务部门的渗透速度,以及C级高管在拥抱这项技术时的不同姿态。

先说员工规模这件事。整体来看,已经在部署AI的企业中,有38%的受访者给出了一个相对保守的预期:未来三年,生成式AI对员工规模的影响不会太大。换句话说,别指望AI一夜之间让公司裁掉一半人。行业层面的差异倒是有的,比如金融服务行业的受访者就相对更倾向于认为员工规模会缩减。有趣的是,无论C级高管还是中层经理,大家对这个问题的判断几乎站在同一条线上。不过,当把分析型AI和生成式AI加在一起看时,高管们还是比中层更乐观一些——他们更倾向认为员工数量会有所增加。

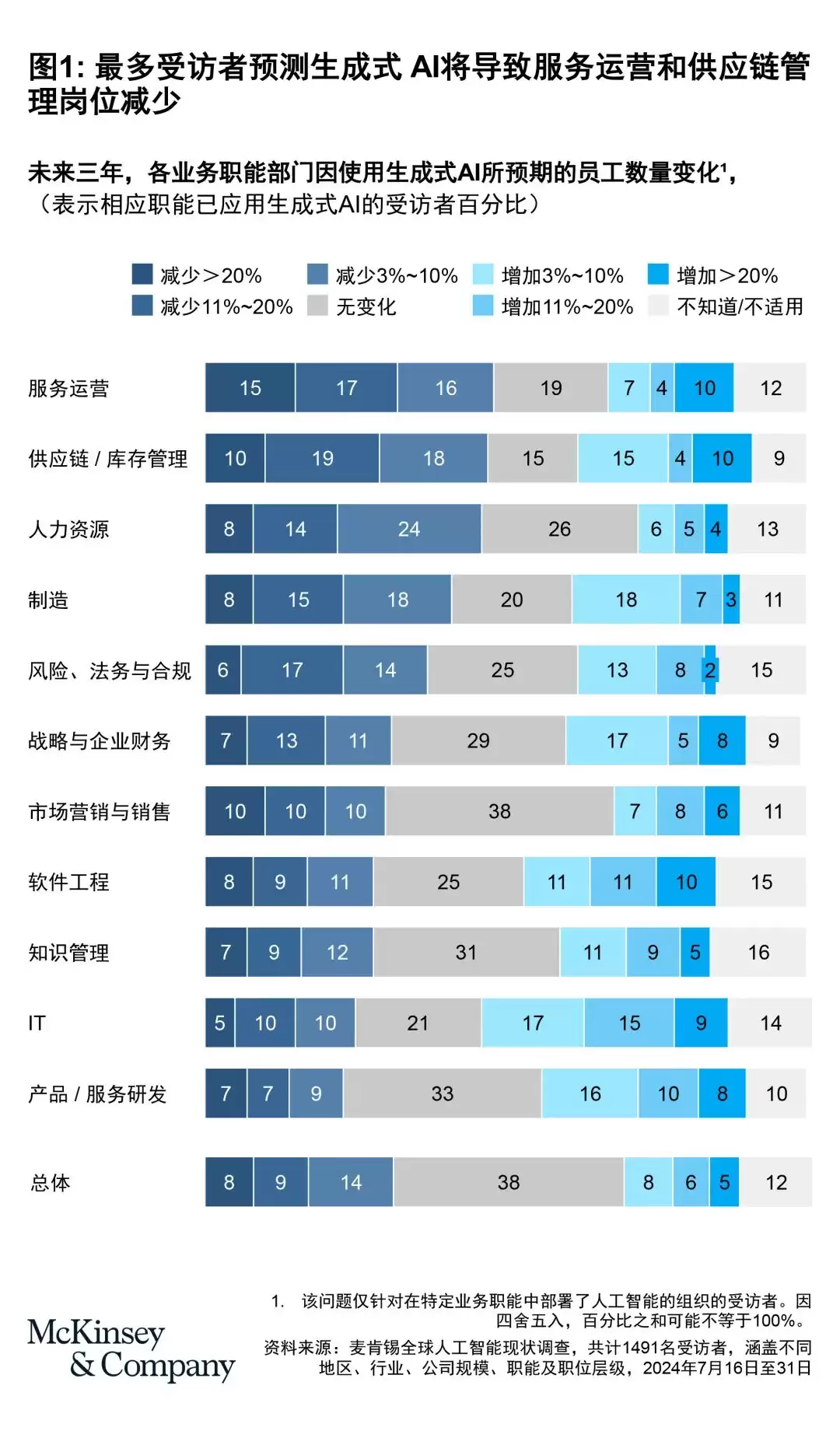

从具体职能来看,大家普遍觉得生成式AI会在客户服务、现场服务这些服务运营部门,以及供应链和库存管理领域,带动一定程度的减员。但在IT和产品开发部门,更多人看到的是增员的机会。简单说,技术导向的岗位可能借AI扩大队伍,人机交互密集的岗位则面临调整。

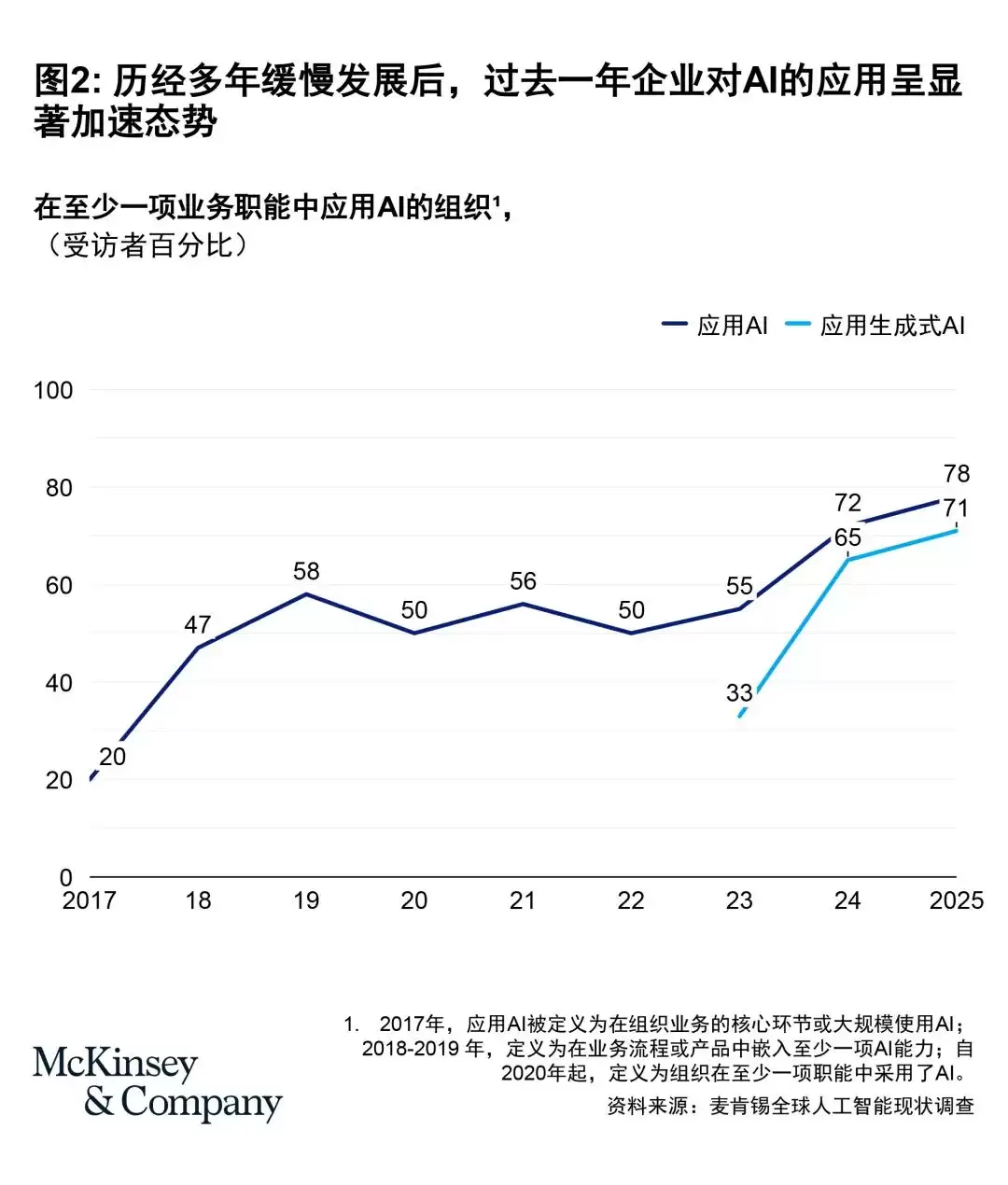

再看看AI的使用率,数据攀升得相当明显。2024年的调查中,78%的受访者说企业已经在至少一个业务职能中部署了AI。这个数字在2024年初是72%,一年前只有55%。IT、市场营销和销售是AI落地的热门阵地,紧随其后的是服务运营。尤其是IT部门,半年内报告使用AI的比例从27%直接跳到36%——这速度,确实有点出乎意料。

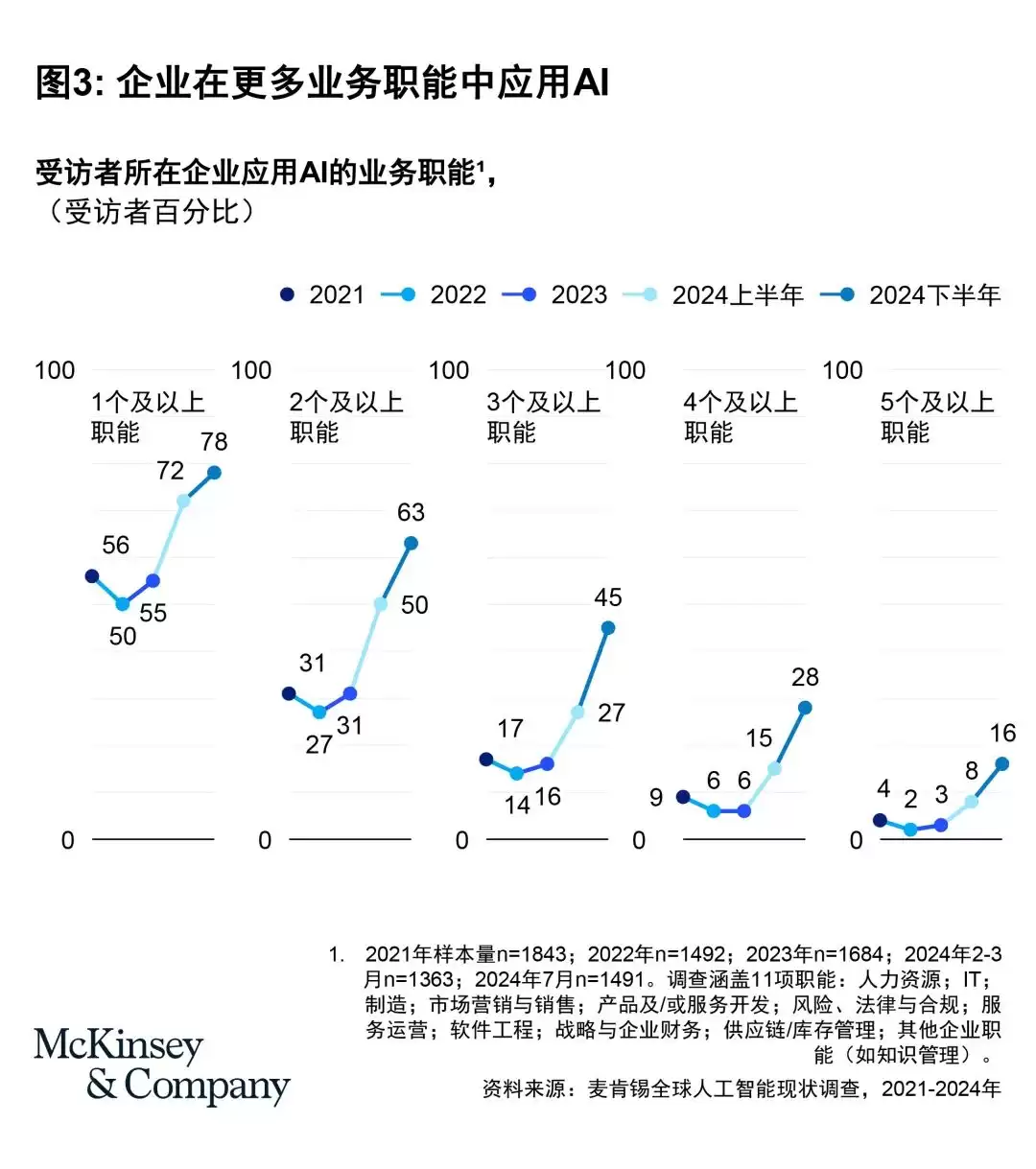

还有一个信号值得关注:企业开始把AI用到更多职能里了。这次调查中,首次有超过半数受访者表示,企业已经在多个职能部门部署AI。平均下来,每家企业大约在三个领域使用AI,比2024年初多一些,但距离覆盖全部职能还差得远。

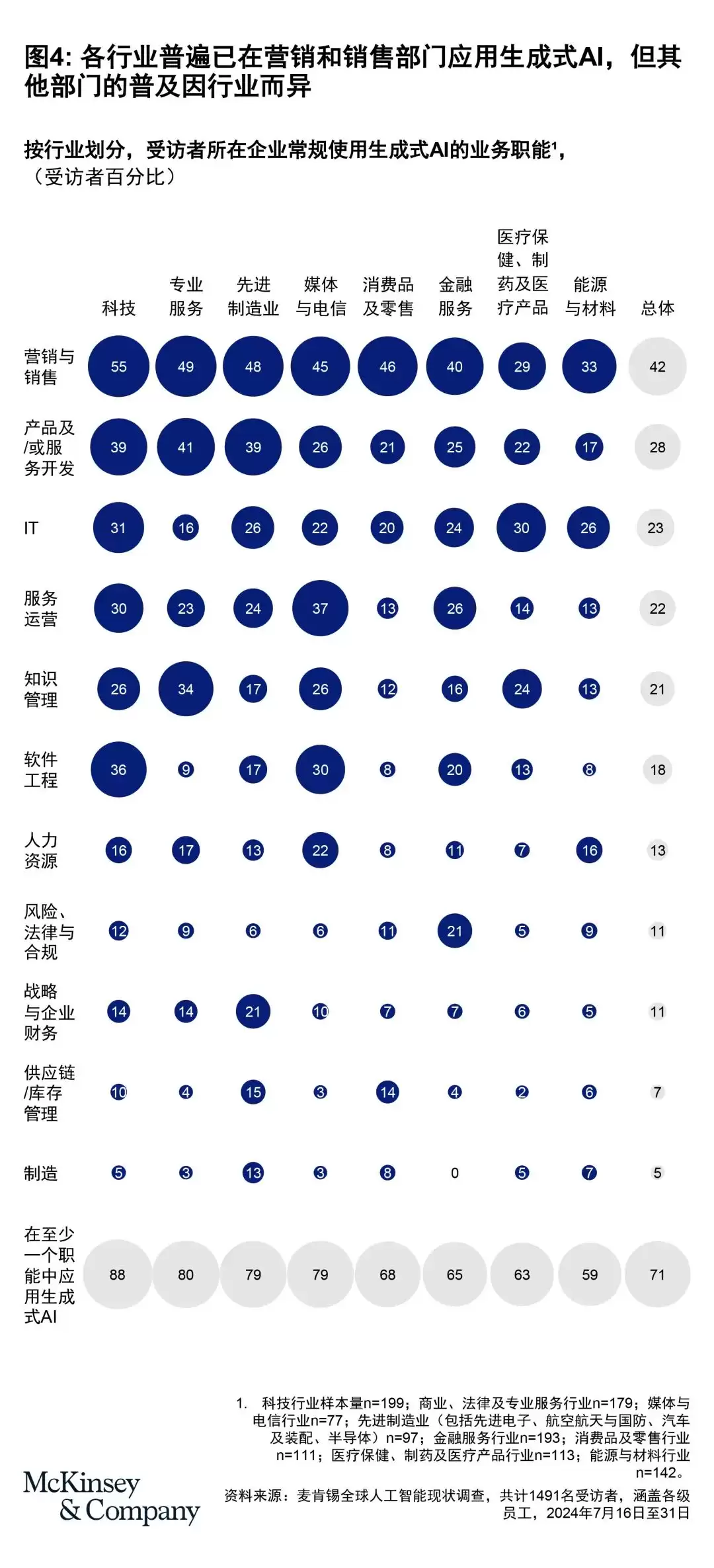

生成式AI这边,同样是加速渗透的趋势。71%的受访者说企业已在至少一个业务职能里常规使用生成式AI,2024年初这个数字是65%。最常被应用的场景,主要集中在市场营销与销售、产品与服务开发、服务运营和软件工程——这些恰恰是麦肯锡早前研究中认定的、生成式AI潜在价值最大的领域。此外,IT部门也是重灾区。

当然,不同行业的侧重点各有不同。比如媒体和电信公司会把生成式AI更多地用在服务运营上;科技公司更关注软件工程;专业服务机构则倾向于知识管理。说到底,企业在选择切入点时,总是优先去那些AI能创造最大价值的地方。同时,企业规模也是一大变量。年收入超过5亿美元的大型企业,通常会在更多部门推广生成式AI,而中小企业应用的范围相对窄一些。

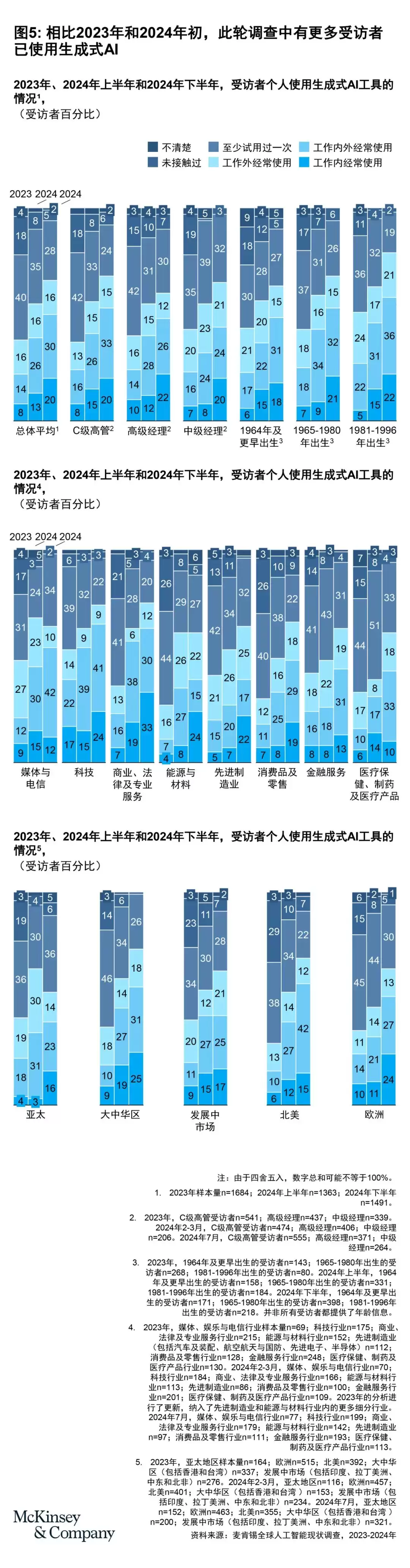

说到使用者的层级,这次调查披露了一个有趣的现象:C级高管在生成式AI的使用上明显更积极。在受访高管中,53%的人表示日常工作已经频繁使用生成式AI,而中层管理者中这一比例是44%。虽然不同行业、不同地区存在差异,但整体趋势表明,生成式AI的普及正在从高层往下渗透。

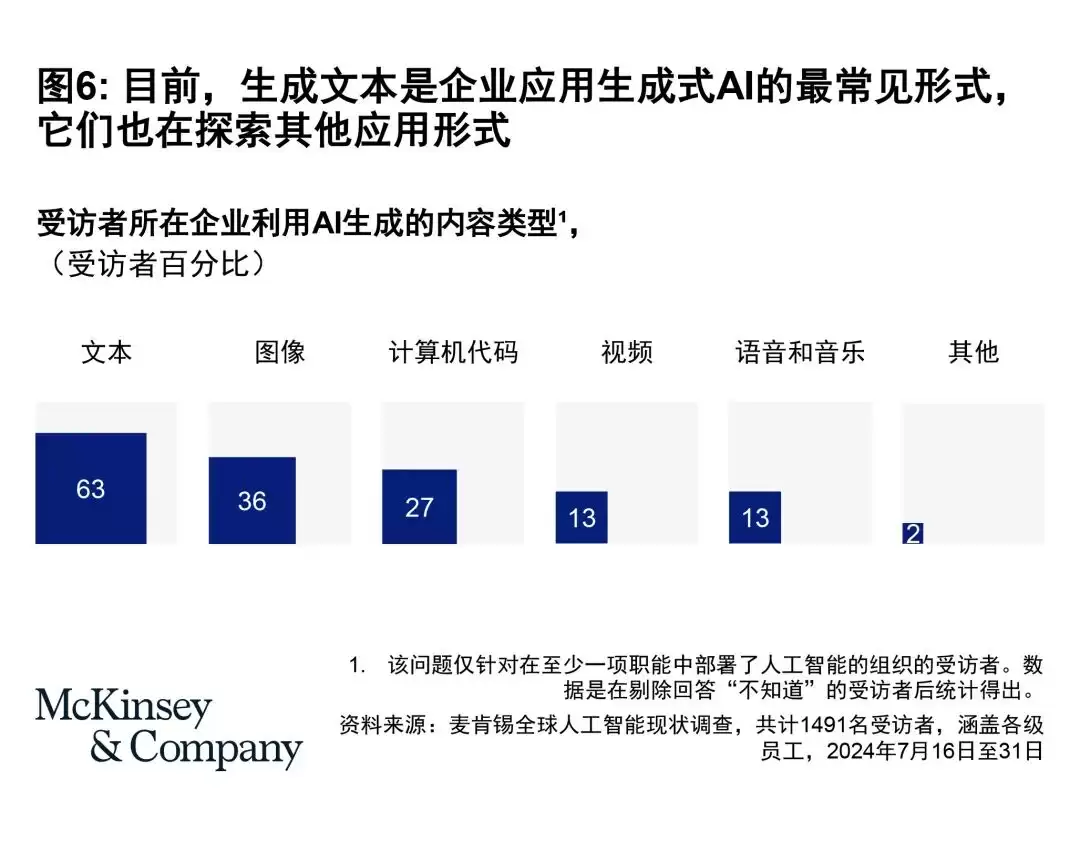

具体到应用形式,超过三分之一的受访者说企业已经在用生成式AI生成图像,超过四分之一的企业用它来写代码。当然,最普遍的还是文本生成——63%的受访者提到企业在使用这个功能。科技行业的应用场景最广泛,而在汽车、航空航天、半导体这些先进制造业里,AI生成图像和音频的情况也越来越多。

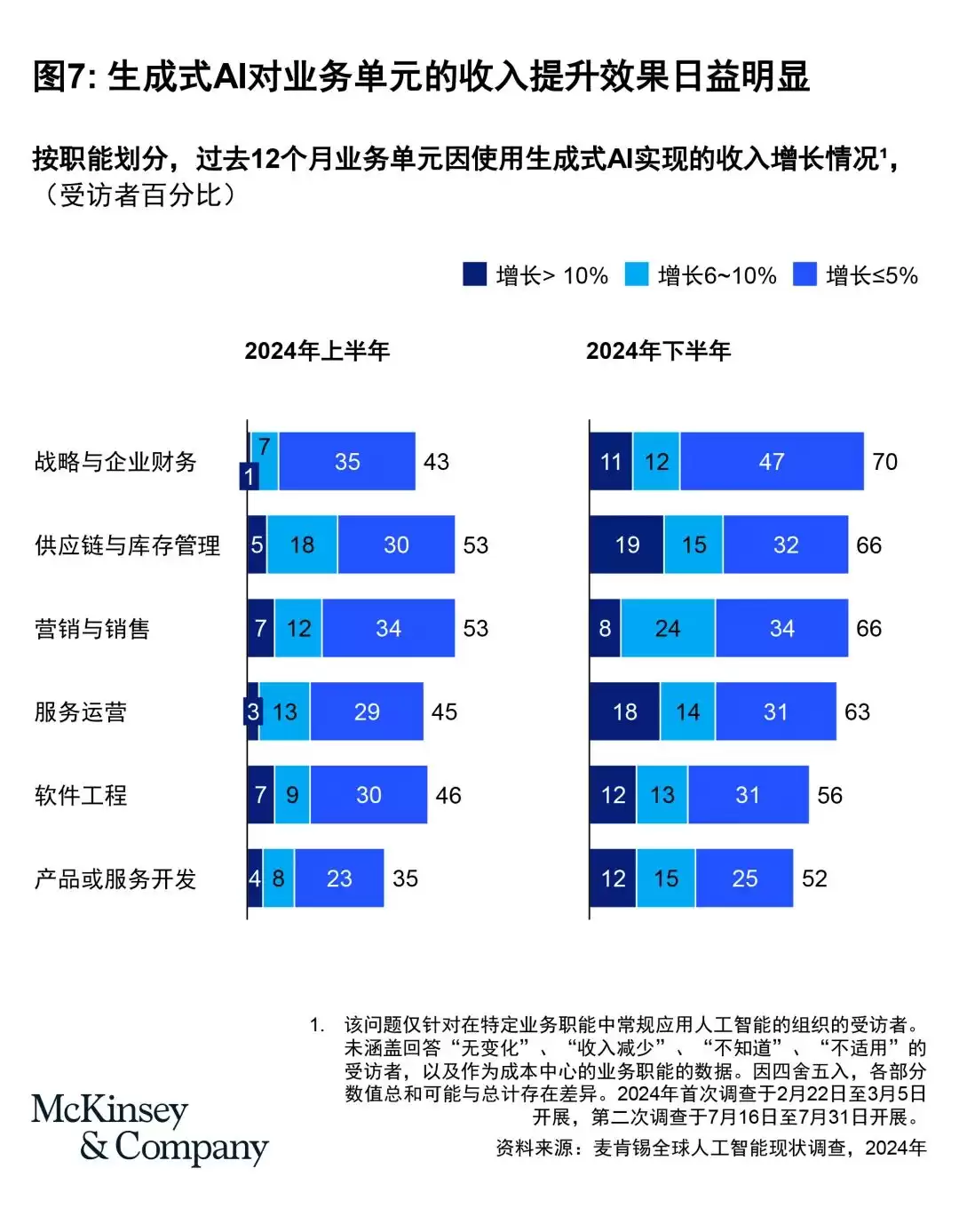

价值创造这块,有些好消息。相比2024年初,更多受访者表示生成式AI的具体应用已经在业务单元层面带来了收入增长。这个增幅和上一轮调查中分析型AI带来的收益差不多。可能需要注意的一点是,真正想在财务上看到显著变化,企业需要同时用好分析型AI和生成式AI,把它们组合成综合解决方案。

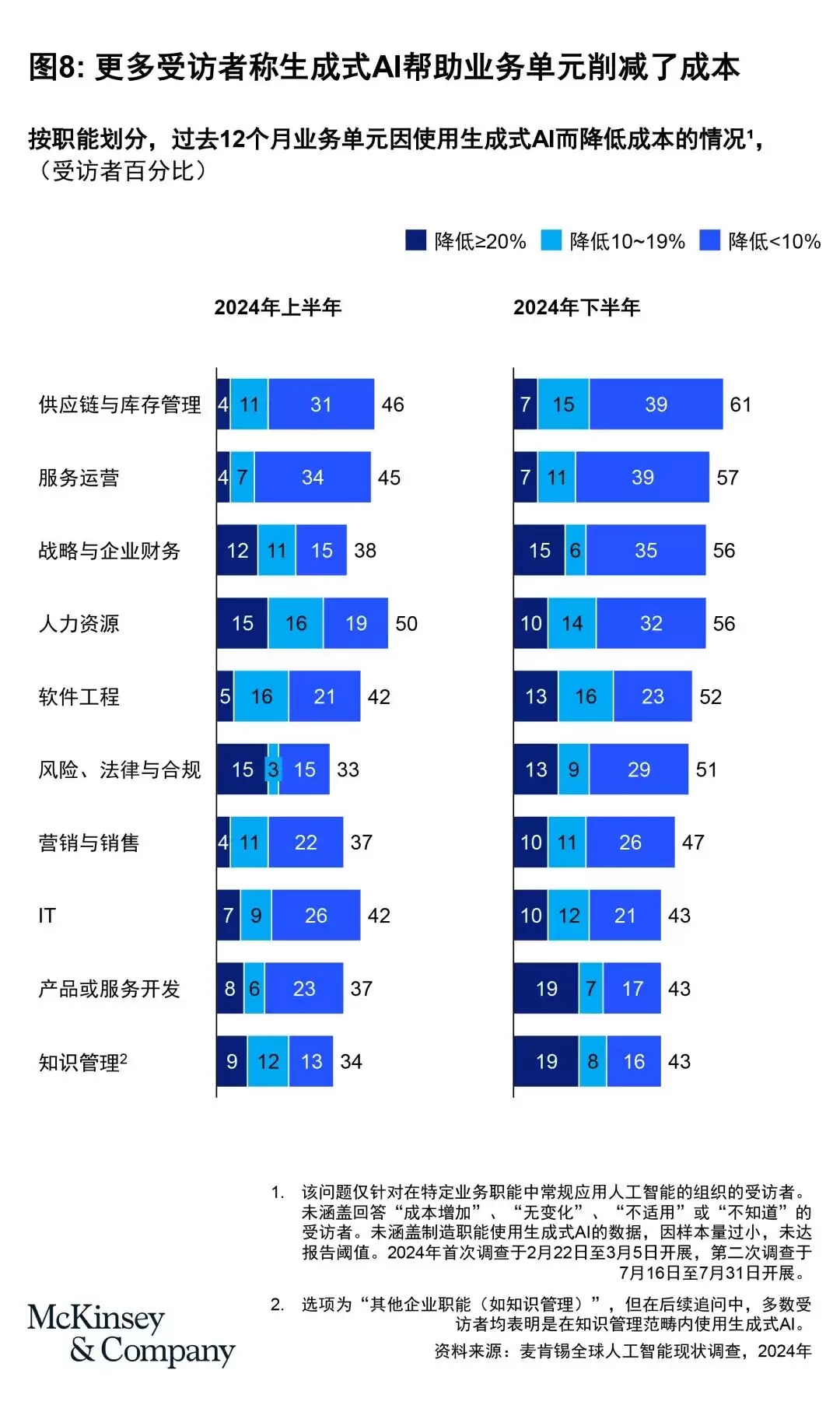

不过,成本削减的效果也是逐步显现的。2024年初,"降本"这个维度的感觉还不明显,但现在多数受访者承认,在大多数业务职能里,生成式AI确实帮着压了成本。问题在于,从企业整体层面看,对财务表现的拉动仍然有限。超过80%的受访者表示,生成式AI还没有给企业的息税前利润带来实质性提升。

整体来看,虽然生成式AI工具正在加速普及,但绝大多数企业都还处在早期探索阶段。真正靠AI实现盈利突破的,依然是少数。不过,大型企业的动作显然更快——他们在AI人才上更舍得下本,在风险应对上也更重视。与此同时,技术本身还在演进,智能体(Agentic AI)已经被视为下一波创新的前沿方向。展望2025年及以后,随着越来越多企业学会遵循成功部署生成式AI的路线图,这个领域的发展会怎样演变,确实值得持续关注。