2026,AI正在走出对话框

2026年5月20日,Google I/O落幕。皮查伊在台上给出一个确定性判断:AI的下一站,不是会聊天的模型,而是会行动的智能体。Gemini 4.0缺席,Agentic Gemini登场——从“对话”到“执行”的转折点,就此降临。

与此同时,Anthropic完成650亿美元新一轮融资,投后估值飙到9650亿美元,正式超越OpenAI坐上AI王座。Claude代表的是智能体(Agentic),尤其在编程能力上技压一众对手;而ChatGPT则是Chatbot的代表,却已难掩增长颓势。这不是一次简单的巨头融资军备赛,而是把AI行业的风向标坐实了——Chatbot增长见顶,Agent迎来开局。

早在年初,行业已形成共识:2026将是Agent的元年,AI将开始替人干活。春节前一周,各大商业街的奶茶店像是被按下了加速键。店内店员手没停过,订单小票从工作台拖到地面;店外卖骑手两手挂满袋子,在人群和车流里小跑穿梭。那时候,千问打通外卖和电商平台,通过“请客”喝奶茶疯狂拉新——用户领25元免单卡,邀请新用户再领一张。熟悉红包拉新裂变的玩法,在国内互联网世界总是奏效。千问APP下载量瞬间爆发,冲上App Store总榜第一,汹涌的流量几次挤瘫服务器,活动期限一延再延,从淘宝闪购铺开到盒马、天猫超市、飞猪、大麦……阿里的生态版图逐渐卷入狂欢。

此后,龙虾OpenClaw、百度RedClaw、腾讯WorkBuddy等智能体相继推出,大有Agent百花齐放之势。尤其到了5月,三家最重要的AI公司几乎同步完成了产品线范式切换:5月12日,Claude Code发布Agent view,可管理多个并行Agent——这是AI从“单线程对话”迈向“多Agent并行指挥”的界面层信号;5月14日,OpenAI Codex移动端上线,软件开发变成随时可指挥的远程任务;Google则在I/O 2026进一步强化了这个信号。

Agent时代真的来了。

逼近上限,Chatbot已现增长天花板

逼近上限,Chatbot已现增长天花板

自ChatGPT爆火以来,大模型、Chatbot一度成为科技圈主旋律。DeepSeek、Kimi、豆包、元宝……新产品层出不穷,人们往往还未完全适应上一个,新品便已登场。但这样的喧嚣正逐渐远去。新入局者已几乎无人再将纯粹的Chatbot作为主攻方向。随着使用习惯固化,用户与常用AI之间度过“磨合期”,迁移意愿大幅降低。各大产品锁定核心受众,市场格局趋于稳固。即便再有千问那样通过红包补贴制造短期流量高峰的案例,也难以打破留存壁垒,想在存量市场撕开口子异常艰难。

从数据来看,

Chatbot赛道的增量空间已逼近天花板

尽管大盘还在扩大,增长红利已明显消退

在这一背景下,Claude访问量逆势增长34.18%。主要原因在于它完成了从“被动问答的Chatbot”向“主动代劳的Agent”的范式转移。Anthropic今年发布Claude Co-work功能,用户只需指定目标,Claude就能在后台跨软件、长流程全自动执行,全面走向“人发出指令,AI写代码并执行”的自动化闭环。过程中,Agent自主拆解、多轮迭代、自我纠错,高频的后台自动化交互直接导致Token消耗和访问量快速增长。

资本市场的转向则更为彻底。2023-2024年间,红杉、a16z、阿里、腾讯等知名VC、CVC争相涌入对话式AI;而到了2026年,投资逻辑已发生实质变化。国际顶尖投资机构基本停止以“对话”为核心的新增投资,转向Agent赛道:a16z持续多轮押注编程Agent Cursor,红杉、Tiger Global、GV投资智能客服Agent Sierra,Coatue、Index Ventures投资企业客服Agent Decagon。国内,阿里、腾讯等大厂也不再投资纯Chatbot形态的产品,而是将资源整合投向自身Agent能力搭建。全球知名孵化器Y Combinator发布的W26名单同样印证这一趋势:入选的约200家创业公司中,

大量AI创业项目明确将重心放在Agent上,而非Chatbot

这一变化的根本原因在于Chatbot本身存在天然瓶颈:它仅能提供信息输出与建议,无法独立完成软件操作、API调用或业务闭环,

执行环节仍需人工介入

收入模型单一,且集中于头部

由大模型公司和科技巨头主导

平台生态中的基础能力

对话,从“终点”变“起点”

对话,从“终点”变“起点”

过去,Chatbot的核心能力主要停留在信息理解与答案生成层面,但用户真正需要的往往不只是“知道怎么做”,而是

“事情能够被做成”

AI不再被动等待用户的下一句话,而是具备了独立闭环的执行能力。

这种从被动响应到主动执行的跃迁,让Agent成为打破“执行鸿沟”、

驱动Chatbot向下一代生产力工具演进的最重要路径

对话从信息获取的终点,变成了自动执行的起点

过去和Chatbot说“帮我订一张明天北京到上海的机票”,AI会用对话给出推荐班次、购票网址、出行提示等信息,交互到此结束——这是

对话即终点

对话即启动

对话本身已不再是价值的全部

是否具备被调度和执行的能力

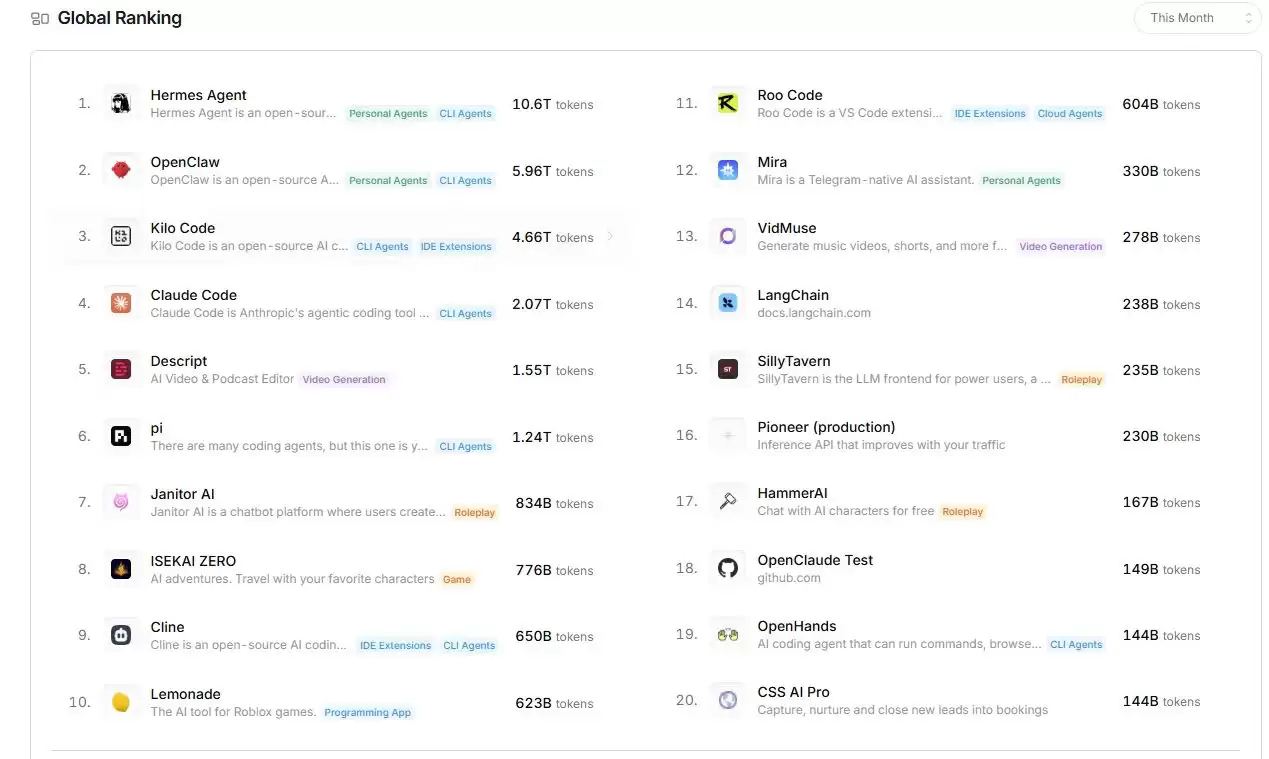

图源:OpenRouter

2026年5月,全球AI APP&Agent Token消耗排行榜Top20中,Agent占9个;万亿级Token消耗的6大产品中,Agent占5个。在转变过程中,能跟上节奏的企业都在做同一件事:将原有产品功能拆解为可灵活调用的独立模块,不再要求用户必须打开自身界面进行操作,而是

支持Agent在执行任务时直接调用服务

行业专属业务流程与核心数据

反之,只简单搭建对话功能、没有核心技术和行业积累的“套壳”企业,会慢慢失去市场价值。还有一些不愿意开放API、AI无法读取调用的传统软件企业,久而久之很可能被替代掉。当产品形态都朝这个方向重塑,Agent赛道的竞争逻辑也随之改变。通用对话能力正快速被大厂内化,基础层浅层应用持续被吞噬,真正有机会留存的要么是

打通开发者生态与私域数据的平台型玩家

垂直、专业领域握有不可替代流程与数据的深耕者

加速落地,Agent正在批量“上岗”

加速落地,Agent正在批量“上岗”

近两年,从Chatbot到Agent的演进看似静默,但开发者的选择

高度趋同

嵌入日常工作流

让AI接管并自主执行更复杂的操作流程

40%

5%

特别是在

大众感知较强的领域

直接介入售后流程

自动生成工单并直连硬件机器人

智能点餐场景

跨系统Agent的端到端协同执行

还有很多用户看不见的地方,Agent早已嵌入企业的业务流程之中,接管着各类具体的运营和后台执行工作。当AI不再只是隔着屏幕提供建议,而是被赋予权限去直接改写订单、调度资源、完成交付,人机协作的逻辑也就随之改变。人只需定好目标和边界,把具体执行交给Agent。这种分工的重塑,