王兴兴抢跑 “具身智能” 红利,宇树产业链能否啖头汤?

从一家默默无闻的初创公司,到成为具身智能领域人尽皆知的“网红”企业,宇树科技只用了九年时间。不过,在人形机器人产业尚未催生出明确市场刚需的节点上,急于通过上市来融资,自然也会引来不少公众和投资者的审视与质疑。

王兴兴和股东要先上岸

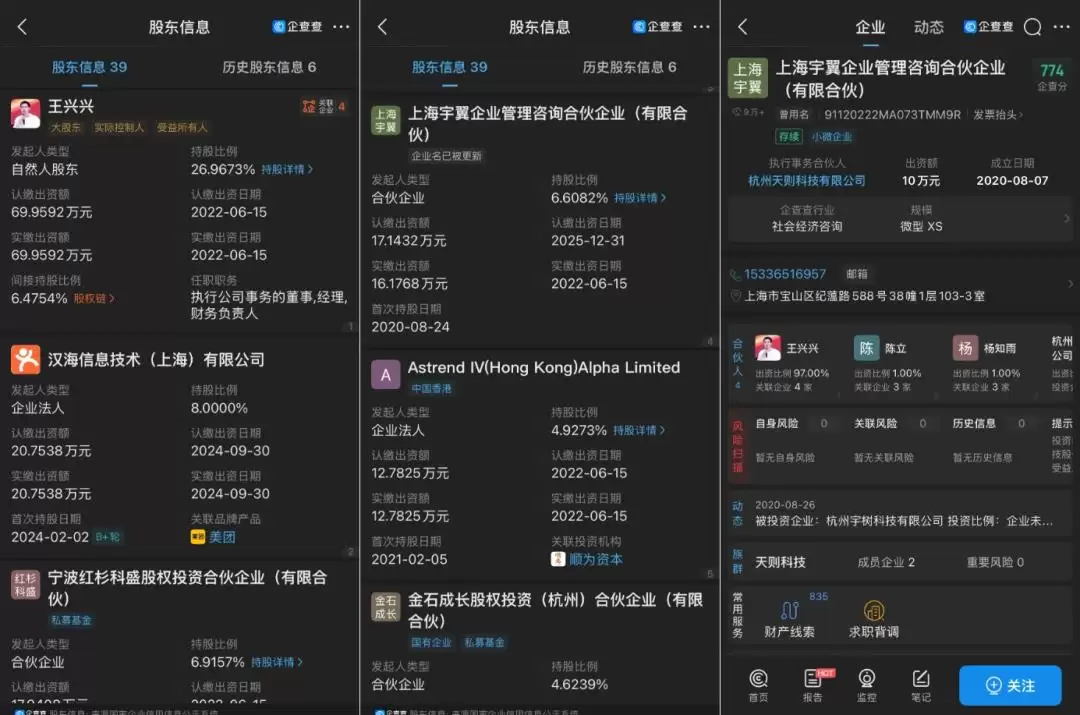

根据企查查的信息,创始人王兴兴直接持有公司26.9673%的股份,再加上通过上海宇翼企业管理咨询合伙企业间接持有的6.4754%,他个人总计持股接近34%,是宇树科技的第一大自然人股东,同时也是公司的实际控制人及最大受益方。

在资本层面,美团旗下的汉海信息技术(上海)有限公司是第二大股东,持股8%;红杉中国旗下的宁波红杉科盛股权投资合伙企业紧随其后,持股比例为6.9157%。前十大股东名单里,还能看到雷军的顺为资本、中信证券旗下的金石投资,以及北京政府引导基金等机构的身影。

华泰证券的一份调研报告还揭示了一个有趣的现象:宇树科技的部分供应商,也通过间接持股的方式变成了它的股东。比如,无框力矩电机供应商卧龙电驱和材料供应商金发科技,都是通过金石成长基金间接持股的。这形成了一种“供应链+资本”深度绑定的协同模式。

如果宇树科技能顺利上市,受益的显然不止王兴兴一人。以美团、红杉为代表的资本方,以及部分深度绑定的供应链企业,都能从中分一杯羹。但话说回来,企业在资本市场上的表现,终究离不开股民的支持,而一支股票有没有潜力,最终还是要靠产品和市场表现来说话。

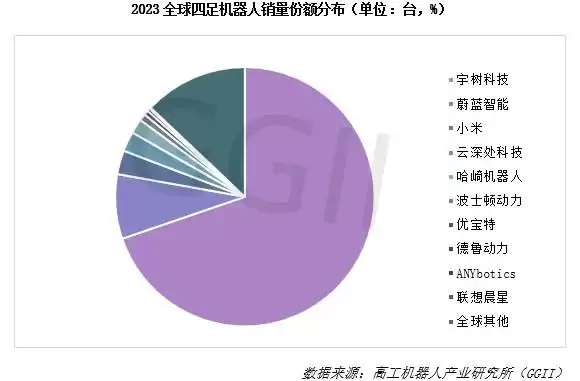

目前,宇树科技的产品线主要分为四足机器狗和通用人形机器人两大类,加起来大约有8个型号和变种。在四足机器狗这个细分市场,它凭借低价和高性能的组合拳,在全球市场表现相当抢眼。根据高工机器人产业研究所的数据测算,2023年宇树科技的机器狗销量约为2.37万台,拿下了全球第一的位置,市场份额高达69.75%。

说到具身智能领域,圈内基本已经形成共识:四足机器人只是个起点,人形机器人才是未来真正的核心方向。而宇树科技之所以能靠人形机器人走进大众视野,很大程度上要归功于创始人兼操盘手王兴兴的“剑走偏锋”——一边把成本控制做到极致,一边把营销推广玩得风生水起。

“非典型学霸”与他的网红机器人企业

2025年春晚的舞台上,宇树科技的H1系列机器人参演的《秧BOT》让人眼前一亮。机器人扭秧歌这种新奇的创意,给观众留下了极其深刻的印象,宇树科技也因此火遍大江南北,背后的创始人王兴兴也随之进入公众视野。

1990年出生的王兴兴,无疑是个年轻才俊,但他可不是那种传统意义上的“学霸”。他自己回忆过,高中几百次英语考试,大概只及格过3次。不过,凭着从小对机械的浓厚兴趣,他在本科阶段就开始钻研单片机、自己设计机器人零件,这些经历都为他日后的创业埋下了伏笔。

虽然因为英语成绩不理想,没能如愿考上梦想中的浙江大学读研究生,但王兴兴从来没放弃过自己的热爱。在上海大学读研期间,他独立研发出了全球第一款用低成本外转子无刷电机驱动的全自由度四足机器人Xdog,还拿了上海机器人设计比赛的奖,这为他后来的事业打下了至关重要的基础。

2016年研究生毕业后,王兴兴在大疆只待了两个月就辞职创业,宇树科技就这么诞生了。就像前面提到的,宇树科技能在那么多机器人初创公司里突围,关键就在于王兴兴一开始就定下的方向:把成本压到极致。

当时,波士顿动力的液压机器人和机器狗虽然全球知名,但因为成本太高,很难真正在工业或消费场景落地。而王兴兴从创立宇树科技开始,就把方向锚定在电动化和消费级市场,成本控制成了最核心的发展主线。很快,宇树科技的机器狗产品就上市了,9.9万元的售价还能支持二次开发,在实验室这类小众领域迅速引起了关注,不仅拿到了第一批国内外客户,还顺利获得了天使轮投资。

也许是天赋使然,王兴兴在营销上也很有自己的一套。2021年,他让四足机器人化身为机器牛“奔奔”,登上了央视春晚,还和王冰冰同框接受采访。随着商用产品Go1正式推出,王兴兴和他的机器狗出现在各种重要场合的频率越来越高——从北京冬奥会开幕式,到各种创投圈活动。也正是在这个过程中,经纬创投、深创投、顺为资本这些机构开始相继入局。

有意思的是,对于要不要做人形机器人,王兴兴一开始其实是犹豫的。根据一些采访资料,他早在2009年就尝试过设计制造人形机器人,但因为技术太复杂,最后就搁置了。不过,随着产业链越来越完善,技术也在不断迭代,2023年宇树科技最终还是决定布局通用人形机器人市场。事实证明,这个决策相当关键。

如今,35岁的王兴兴不仅是“杭州四小龙”企业的掌舵人,频繁出现在各种论坛和会议上,他旗下的G1人形机器人也成了“网红”产品——在展示和表演市场抢占了先机,甚至还带动了机器人租赁市场的一波热度。

企业红火起来,争议自然也少不了。目前,围绕宇树科技未来发展的核心疑问主要集中在两点:一是公司到底有没有在工业人形机器人领域真正布局?二是这些主要用来表演的产品,能不能撑起它100亿的估值?

表演型机器人的路能走多远?

《华尔街科技眼》早些时候的一篇报道提到,高盛中国在今年2月末对宇树科技进行实地考察后,认为它是一家略显“偏科”的机器人公司。报告指出:“公司在机器狗开发中积累了丰富的运动控制经验,但其能力尚不足以处理多种通用任务。”事实上,宇树科技当前的技术储备也确实印证了这个判断。

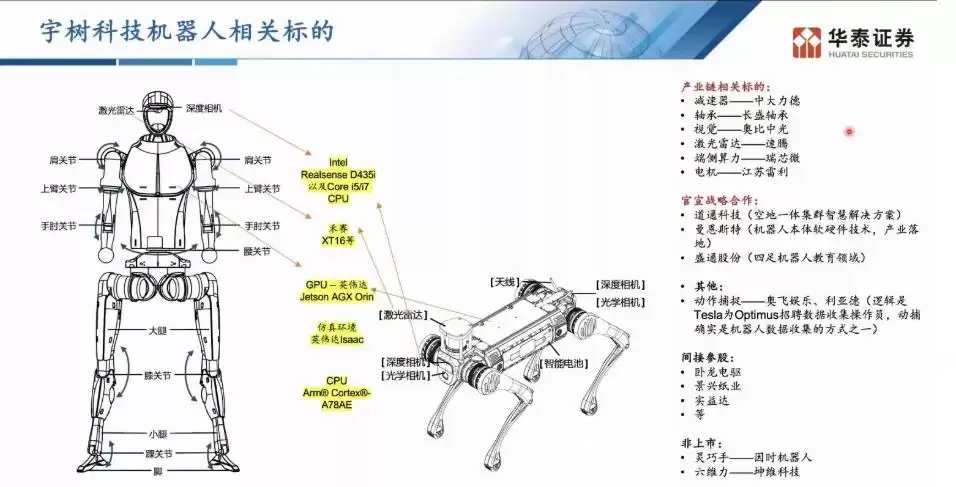

企查查的信息显示,到目前为止,宇树科技一共拥有163项专利,其中包括实用新型67项、外观设计61项、发明公布26项、发明授权6项。这里面比较有含金量的专利,主要集中在机器人局部动力结构和基于激光雷达的控制算法领域,比如“一种人形机器人的腿部动力结构和人形机器人”、“一种三维激光雷达点云采集控制方法和系统”等等。但在机器人AI大模型、多模态算法这些核心领域,专利布局目前还没有表现出明显的优势。

这种技术特点反映在产品上,就是虽然人形机器人G1消费版以9.9万元这样一个相对较低的起售价切入了市场,但它的动作几乎完全依赖遥控,还不具备自主行动能力。这款产品目前更多是用于展示、科研和舞蹈表演,采购方主要是大学、艺术馆这些机构,也有些个人买回去做租赁生意。可以预见的是,随着租赁市场的热度慢慢降下来,再加上竞争对手也在不断压缩成本,表演型机器人的市场空间只会越来越小。

需要留意的是,市场上其实有很多明确把工业市场作为目标的具身智能企业,比如优必选、特斯拉、小鹏。其中,已经在港股上市的优必选尤其有参考价值。据了解,优必选已经和一汽-大众、吉利汽车、比亚迪、富士康、顺丰等企业达成了合作,正在推动旗下的工业人形机器人Walker S系列进入工厂,目前已经完成了第一阶段的单机自主智能实训。

不过,即便是像优必选这样一直在探索工业场景落地的公司,现阶段也还没能实现盈利。根据它的官方财报,2024年优必选营收13.05亿元,但净亏损却高达11.6亿元。股价方面,7月21日开市价是90.25港元,接近它的发行价90港元;在52周内,最高到过126港元,最低则跌到过40.8港元。从资本市场的表现来看,很难说它交出了一份理想的答卷。所以,如果宇树科技既不能在工业场景真正落地,又无法完成消费场景的升级(比如家庭服务、陪伴这些功能),那它上市后的资本市场表现,恐怕很难被市场看好。

图:优必选机器人在汽车工厂工作

针对整个行业的发展现状,王兴兴自己也坦言,目前人形机器人仍然处于相对初级的阶段,大规模应用和推广还需要时间来培育。未来的发展重点,将会是融合先进的AI技术、实现自主学习和环境适应能力。而终端企业也还在等待行业通用技术的突破和产业链的进一步成熟。

市场初级阶段往往也意味着巨大的机遇。宇树科技在抢到第一波资本红利之后,资金实力会更充裕。接下来,就看它能不能通过自主研发或者合作的方式,加速机器人的AI化进程,去覆盖更广泛的应用场景了。