以太坊价格跌破2400美元,导致下跌真正原因是什么?

比特币还在那儿积极试探新高,而以太坊呢?最近却被死死地摁在一个狭窄的区间里来回震荡,屡次冲击关键的2400美元心理关口,结果都铩羽而归。这到底是怎么回事?

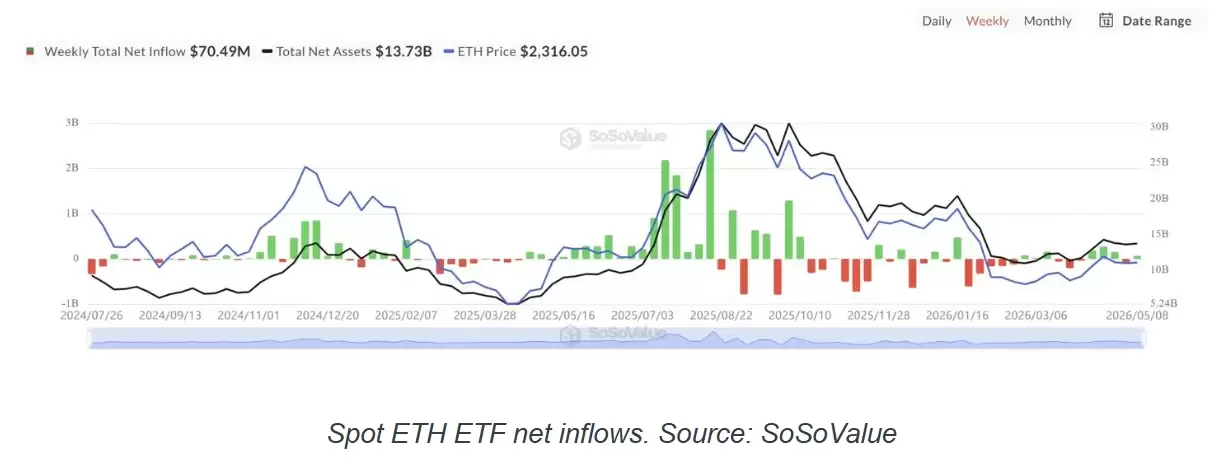

现货ETF需求疲软,造成估值真空

机构需求端的分歧,才是真正的症结所在。自3月份以来,现货比特币ETF已经顺风顺水地吸收了大约45亿美元的净流入,而另一边,以太坊的同类产品却几乎无人问津。同期,以太坊产品的总流入资金仅仅只有5亿美元,这大概只是比特币那个“老大哥”的零头——占比大约11%。

这个需求缺口是致命的。它意味着以太坊缺乏足够的“买盘”弹药去消化高位上源源不断的卖压。没有大量现货资金入场来对冲长期持有者或矿工的抛售,以太坊在过去一个月里五次冲击2400美元,都以失败告终。跟以往散户情绪驱动行情的周期不同,现在这个市场,很大程度上得看受监管的机构产品的脸色,而机构们显然更吃比特币“数字黄金”那一套叙事,对以太坊的“应用价值”理论还有点将信将疑。

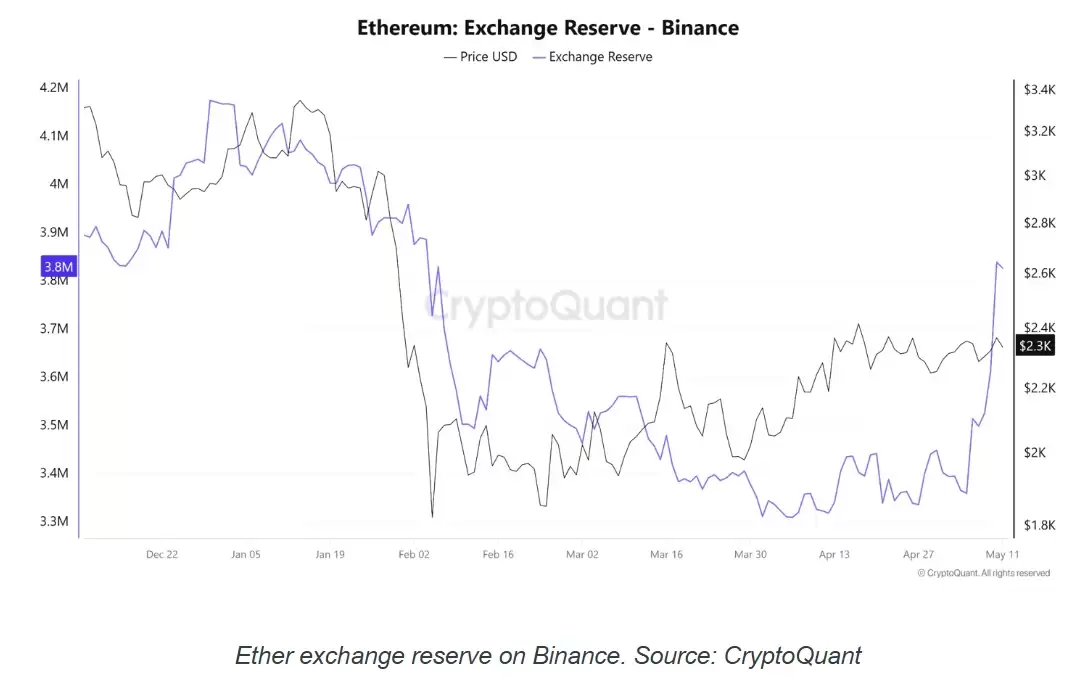

币安储备增加,直接加剧了供应压力

链上的数据也给出了更直白的佐证。分析师们注意到,整个5月,币安上的以太坊储备量都在显著攀升。交易所持有的ETH总量从340万枚飙升至380万枚,这通常意味着大量筹码正在从私人钱&包转移到交易所——这通常是抛售的前兆。

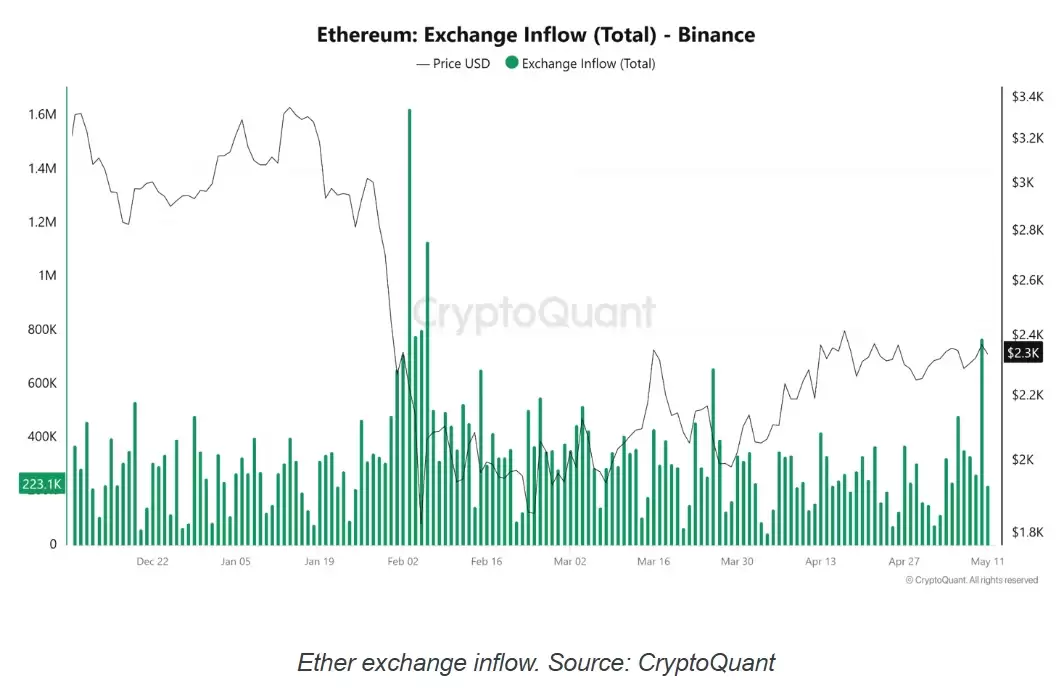

光是在周日,以太坊交易所的单日充值量就达到了惊人的771,689 ETH,创下了自2月份以来的最高纪录。这些资金涌入时,以太坊的价格大约在2,330美元附近,正好落在当前盘整区间的核心位置。

交易所里堆了这么多货,等于给价格盖了个“天花板”。每当价格试图冲向2400美元,币安上丰富的流动性就给交易者提供了一个绝佳的平仓或对冲机会,任何局部上涨的势头都会被瞬间抵消掉。

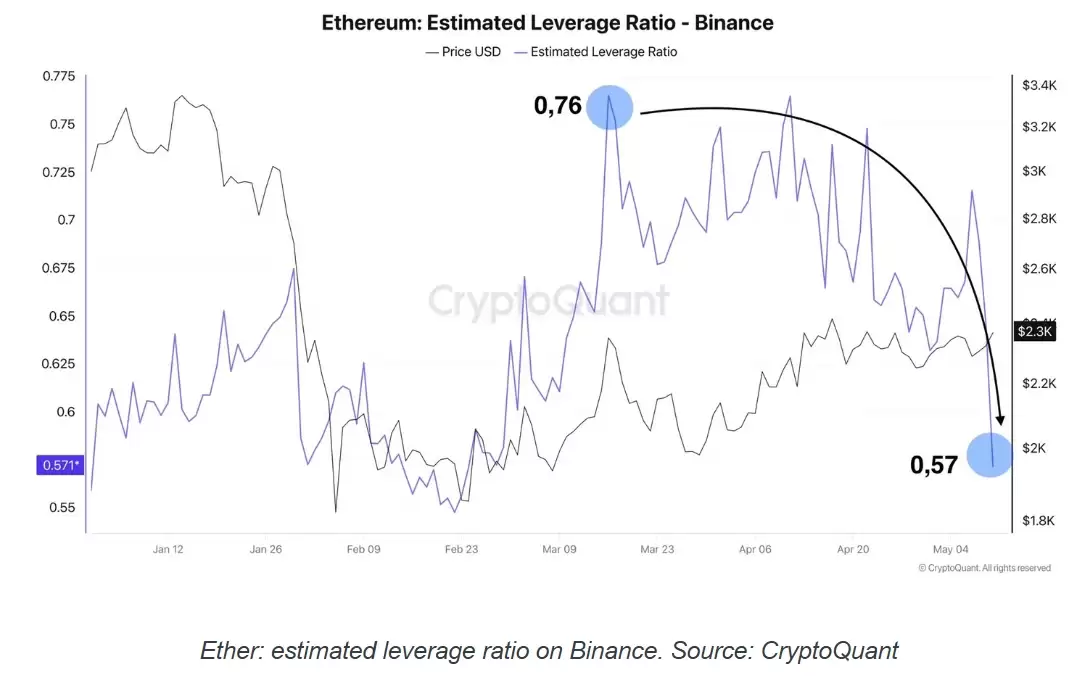

去杠杆化趋势稳定了波动性,但限制了突破

衍生品市场也透露了交易者心态的变化。以太坊从2月份的低点反弹33%那会儿,未平仓合约一度激增了45亿美元,这说明那波上涨主要靠激进的杠杆资金推上去的。在币安,3月中旬的估计杠杆率甚至达到了0.76的年度峰值,市场参与者几乎都在借钱赌突破。

然而,2400美元这个阻力位实在太顽固了。随着以太坊价格几次被打回2350美元附近,多头不是被迫平仓就是主动撤退,杠杆率现在已经降到了0.57。这种去杠杆化从技术面上看当然是好事,能降低发生“闪崩”式连锁清算的风险;但相应的,它同时也抽走了冲动性突破所必需的“火箭燃料”。要让价格真正站稳在2400美元之上,市场必须从杠杆驱动切换回由有机现货需求驱动的模式——在当前的机构环境下,这一步显然还没到来。