90万枚ETH排队解质押 是杠杆崩塌后的抛售还是以太坊成熟的试金石?

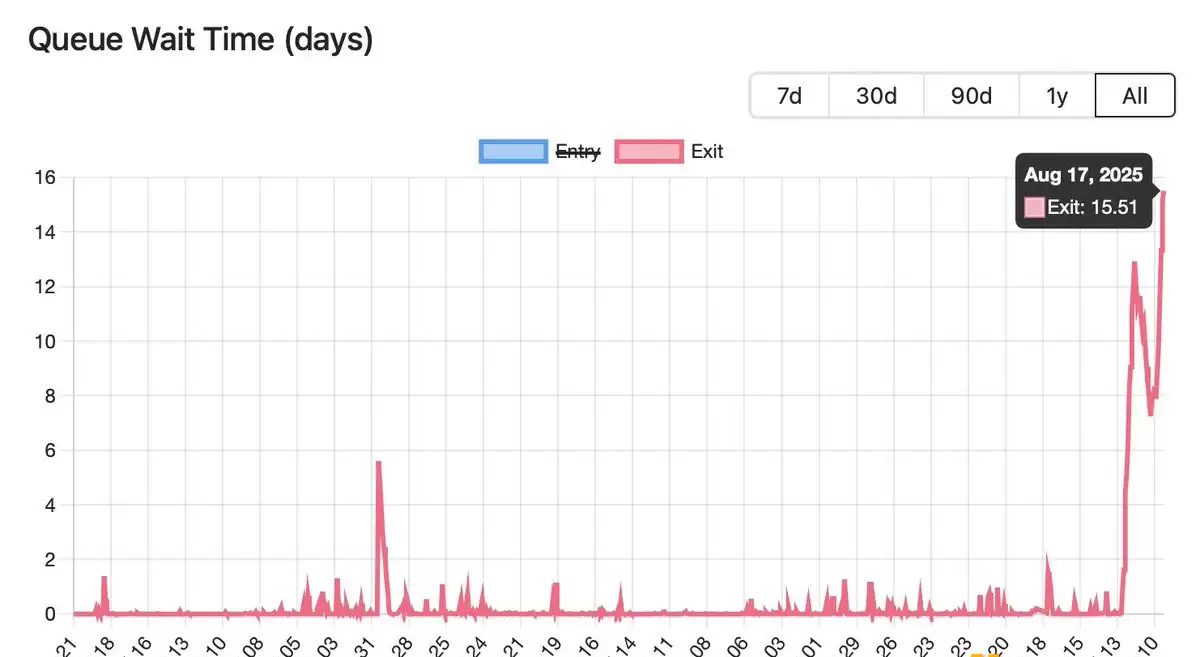

近期以太坊上演了一场颇为罕见的解质押潮,超过90万枚ETH排着队等待退出队列,最长解锁等待时间达到了16天。与此同时,ETH的价格在冲击了4789美元的高点后,连日下跌近一周,最低跌至4000美元出头。

这不禁让人疑问:是排队解锁的ETH太多引发了市场恐慌,进而导致了价格下跌吗?为什么会有如此大规模的资金急于退出?这背后到底隐藏着什么样的市场逻辑?

90万枚ETH排队解质押的连锁反应

要理解这次解质押潮,关键得先搞清楚以太坊的PoS机制到底是怎么回事。自从以太坊转向PoS机制以来,验证者可以通过质押至少32枚ETH来参与网络出块和交易验证,作为回报,质押者能拿到大约2%到4%的年化收益。

不过,这和传统金融市场那种随时可以进出的机制不一样。为了维持网络的稳定,以太坊协议设置了一个退出限制:每个epoch(大约6.4分钟)只允许有限数量的验证者退出。这么做是为了防止短时间内大量赎回导致网络安全性骤降。但反过来说,当退出需求集中爆发时,就会出现现在这种长达十几天排队的现象。

这次解锁潮最直接的导火索,其实出在去中心化金融借贷协议那里,尤其是Aa ve平台上ETH借贷利率的异常飙升。

Galaxy Research的分析提到,7月14日开始,Aa ve协议上的ETH借贷利率就开始周期性地飙升。正常情况下借贷利率在2%到3%之间浮动,但到了7月16日、18日和21日,利率直接飙到了18%。

这次波动的起因是Aa ve平台上ETH供应量突然急剧减少,而根源是一个关联到HTX交易所的钱&包从平台大量变钱。自6月18日起,这个钱&包已经提取了超过16.7万个ETH。ETH存款量骤减,给那些在Aa ve平台上运行ETH循环策略的用户带来了压力,也导致了部分赎回请求激增。在Aa ve的算法利率模型下,当借款需求远超过可供借贷的供应量时,利率就会自动往上涨。

这种剧烈的利率变化,直接让很多投资者热衷的“ETH循环杠杆”策略陷入了困境。当借贷成本(18%)远远高于以太坊质押收益率(约2.9%)时,这套策略就不再是利润放大器,而是变成了一个亏损机器。面对急剧上升的资金成本,大量使用这种策略的交易员和机构不得不开始去杠杆化,唯一的选择就是解锁质押的ETH,用来偿还高息贷款。这种被迫且大规模的平仓行为,构成了这次退出队列的主力军。

解质押≠抛售,这不是危机而是以太坊成熟的标志

当然,也确实有大户是在获利了结。在此之前,ETH价格经历了一波强劲上涨,一度逼近历史新高,很多早期质押者锁定的资产获得了巨额收益。在价格高点附近选择退出,把质押的ETH解锁后在二级市场卖掉,这是锁定利润、兑现投资回报的常规操作。所以退出队列中相当一部分ETH,其实是这些长期投资者在操作。

杠杆策略的集中平仓在市场上引发了连锁反应,也为第三股力量——套利者,创造了入场的空间。

当大量用户急于抛售流动性质押代币(比如Lido的stETH)来偿还贷款时,其价格与标的资产ETH之间出现了短暂的脱钩。对嗅觉敏锐的套利者来说,这正好是机会。他们以折扣价大量买入流动性质押代币,然后通过官方渠道按1:1的比例赎回为ETH,从而获得无风险利润。这种套利行为,无疑进一步拉长了退出队列的长度和规模。

但需要强调的一点是,尽管当前以太坊价格因潜在的抛售压力有所下跌,但这轮解锁潮并不意味着危机。

恰恰相反,这恰恰证明了以太坊PoS机制和生态系统的强大韧性。市场参与者的行为是基于明确的经济信号,而不是恐慌情绪。以太坊的退出机制按设计平稳运行,有序地处理了前所未有的请求量。

换句话说,这不是一场危机,反而是以太坊作为一个去中心化金融经济体走向成熟的有力证明。

Galaxy Research的报告也指出,尽管有大规模的提款,但新的质押需求依然强劲,几乎抵消了提款带来的影响。这表明,市场对以太坊的长期前景仍然充满信心。