王传福“技术鱼池”再捞大鱼!比亚迪人形机器人今年要部署2万台

2026年6月初,比亚迪执行副总裁李柯首次对外证实,公司正在自研人形机器人,正式进入这一赛道。她直言,机器人的竞争核心在于制造、软件和硬件能力,而这恰好是比亚迪的强项。甚至提出一个相当自信的观点:汽车中软件的复杂程度,如果直接移植到机器人上,对比亚迪来说“非常容易”。

据媒体报道,这款内部代号为“尧舜禹”的工业人形机器人早在2022年就已由第十五事业部立项,中央研究院提供技术支撑。目前研发团队规模已达约4000人,计划今年内部署2万台。

这个数字背后,折射出一个行业拐点:从“能不能做成”到“能不能量产”的关键切换。在特斯拉的示范效应下,中国头部企业凭着敏捷的供应链整合能力和丰富的应用场景,正在全面加速产能爬坡,重新塑造全球人形机器人的竞争版图。

为何是比亚迪:技术同源与制造基因的双重驱动

据公开信息,比亚迪为这个项目组建了一支约4000人的核心研发团队,其中博士占比超过30%,专业背景涵盖机械设计、电控系统和人工智能等关键领域。目前原型机已迭代到第七代,核心零部件的专属产线也已同步投产。

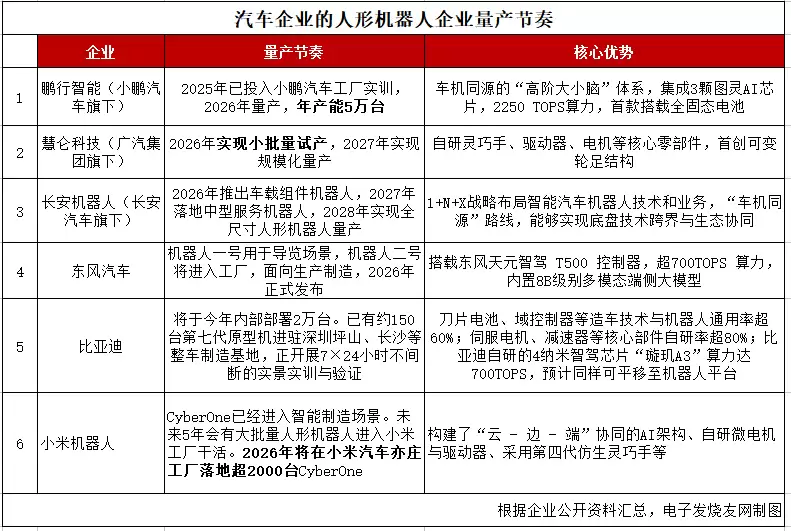

硬件层面,这款机器人身高约1.7米,双足行走速度达到1.5米/秒,额定负载50公斤。手部配备了4指16自由度的仿生灵巧手,配合激光雷达与6D触觉感知系统,可以精准完成工厂内的物料搬运、外观贴标和设备巡检等标准化作业,综合作业效率已达到人工的80%。目前已有约150台第七代原型机进驻深圳坪山、长沙等整车制造基地,正在进行7×24小时不间断的实景实训。

根据战略部署,比亚迪的人形机器人将率先深入汽车制造产线承担辅助生产任务,同时进驻终端4S门店,以智能导购身份赋能零售服务环节。随着技术成熟,最终面向市场销售。

比亚迪入场人形机器人,本质上是一次技术积累与战略转型的必然结果。核心逻辑在于“技术同源性”和“制造基因”的深度融合。

智能汽车与人形机器人底层技术高度契合,本质上都是“智能硬件+运动控制+能源管理”的复杂系统。据泰科电子公开资料,两者遵循相似的“感知-决策-执行”系统架构,各层级之间的连接逻辑与信号传递方式也高度一致。

比亚迪在新能源汽车领域深耕二十余年,三电技术(电池、电机、电控)全球领先,在高级驾驶辅助系统等领域积累的解决方案与工程经验,可以平移到人形机器人上来。

硬件层面,刀片电池、域控制器等造车技术与机器人的通用率超过60%;伺服电机、减速器等核心部件自研率超80%。比亚迪自研的4纳米智驾芯片“璇玑A3”,算力达700TOPS,预计同样可平移至机器人平台。

软件方面,智能驾驶的环境感知、路径规划、决策控制能力,与机器人的行动逻辑高度一致。李柯明确表示:“汽车相关AI能力与机器人有同源性”,而且将汽车软件移植到机器人上,对比亚迪来说并不复杂。

汽车领域的制造能力,也为比亚迪在人形机器人领域打造成本控制和规模化量产打下了坚实基础。

车企集体卡位:量产、降本与场景落地的三重突围

艾迈斯欧司朗高级市场经理王树刚在接受采访时提到,2026年的机器人市场将呈现“跨界融合、多点爆发”的格局。除了传统机器人企业,手机、互联网、汽车等行业的头部公司纷纷切入这一赛道,推动机器人从专用场景向通用平台演进。

比亚迪不是孤例。2026年被视为人形机器人的“量产元年”,国内汽车企业中,小米、小鹏汽车、广汽集团等也相继跨界入局。

小鹏汽车方面,旗下鹏行智能计划2026年量产IRON人形机器人,年产能目标5万台,采用车机同源的“高阶大小脑”体系,与汽车共享VLA大模型及核心感知技术,2025年已投入小鹏汽车工厂实训。

小米汽车计划2026年在其亦庄工厂部署超过2000台CyberOne,覆盖压铸、总装等核心工序。小米机器人构建了“云-边-端”协同的AI架构,自研微电机与驱动器,并采用第四代仿生灵巧手。

东风汽车的机器人将搭载东风天元智驾T500控制器,算力超过700TOPS,内置8B级别多模态端侧大模型,可用于导览和工业生产场景。

汽车企业的强势入局,正在深刻改变人形机器人市场的竞争格局和发展轨迹。

从行业演进来看,市场正在经历从“概念验证”向“工程化验证”的跨越。ADI中国区工业市场总监蔡振宇指出,客户更关注系统稳定性、量产可行性和长期供应能力,而不只是单点性能指标。人形机器人虽然仍处早期,但在灵巧操作、关节模块化以及系统架构成熟度方面已出现明显进展,预计会在特定应用场景率先落地。

上述小鹏、比亚迪、东风等车企的落地规划,恰好验证了这一务实方向。

在这场由车企自研实力与产业链协同发力的进程中,竞争焦点已经实质性转移。匠芯创市场总监徐勇表示,随着概念加速向产品落地转化,竞争焦点已转移到量产能力、成本控制和真实场景的应用效果上。

更深层的影响在于,车企凭借庞大的制造规模和强大的垂直整合能力,正在对行业定价形成压力,推动硬件成本快速下降。

今年以来,人形机器人的价格已逐渐褪去“奢侈品”光环,走向亲民化。量产机型可以做到万元以下——松延动力的Bumi售价9998元,宇树科技的双臂人形机器人R1系列起售价2.69万元。

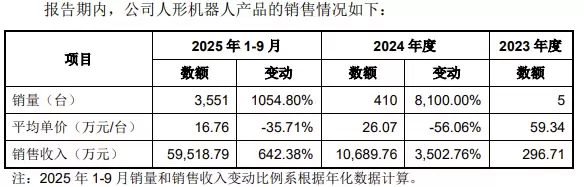

根据宇树科技的招股书,公司人形机器人平均售价逐年下降:2023年59.34万元/台,2024年26.07万元/台,到2025年1-9月进一步降至16.76万元/台,一年下降超过33万元。

宇树科技表示,平均售价下降主要来自产品结构与技术进步两方面因素,工艺技术的持续改进和成本结构的优化是主要推动力。

小结

2026年的机器人市场展现出“跨界融合、多点爆发”的特征。比亚迪等头部公司切入这一赛道,正推动机器人从专用场景走向通用平台。

艾迈斯欧司朗认为,人形机器人作为其中的高光领域,正在从概念验证走向场景化落地。随着对精密环境感知、灵巧操作及紧凑结构设计的需求不断提升,相关感知、驱动与控制技术日趋成熟,预计今年将迎来从原型验证向实际应用场景拓展的关键阶段。

徐勇总结了今年机器人市场的三大核心变化:

第一,从“单点突破”到“规模化量产”。2025年全球人形机器人出货量约1.8万台,同比增长超500%,中国厂商领跑。2026年,头部厂商将进入万台级交付区间。

第二,从“科研探索”到“商业应用”。商业化正在从实验室走向真实的生产线和消费场景,工业制造、商业服务、安防巡检是目前主要的落地领域。

第三,从“单打独斗”到“生态协同”。行业正加速形成“整机+核心部件+解决方案”的完整生态,资本市场高度活跃。

当硬件成本下降、场景经验积累、生态协同紧密,比亚迪等汽车企业将汽车的“规模制造基因”与机器人的“智能迭代基因”有机融合,成为人形机器人赛道上的核心竞争优势之一。此时再看黄仁勋的预言,似乎正在变为现实:“对于中国机器人产业,就算比亚迪未来推出惊艳的产品,我也不会感到意外。”