放水才是真退出:当加密VC卡位Agent网络效应

AI 是 Nerd 的机会,Agent 是 Money 的机会

风险投资这行当,A16Z 这类 MegaFund 总爱跟你讲周期、讲退出,仿佛一切尽在掌握。但在 Solo GP 眼里,这更像是在寻找信号与结构之间的某种共振——你得读懂他们没明说的那套底层逻辑,才算真正入了门。

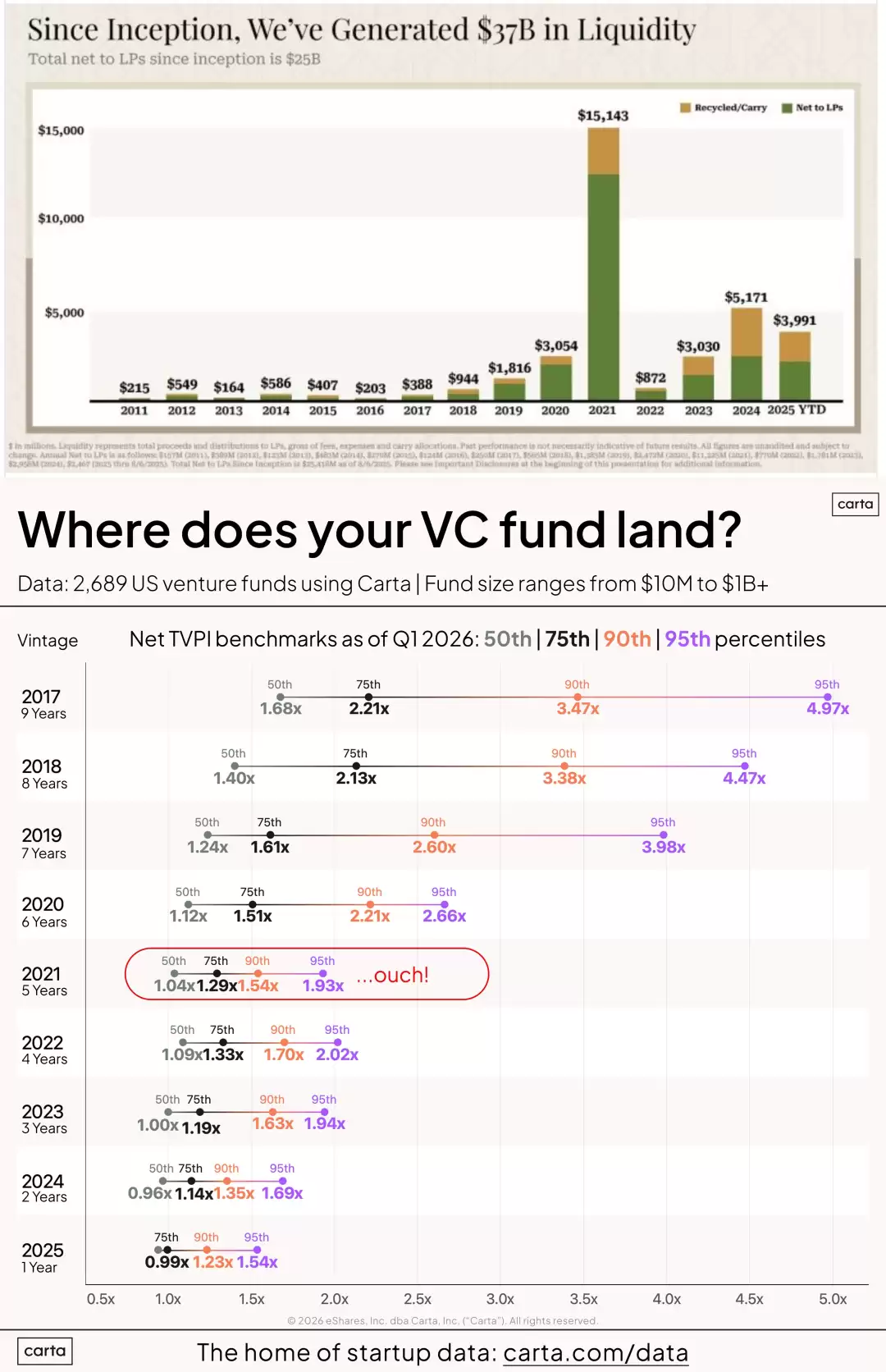

2021 年,a16z 给 LP 们返还了 125 亿美元的收益,这个 DPI 数字比它们此前十年的总和还要高。听起来风光无限对吧?但讽刺的是,这一年恰恰成了美国 VC 行业噩梦的开端。说穿了,那不过是账面浮盈,真正落袋为安的真金白银又有多少?

换句话说,2021 年确实是退出的黄金窗口,LP 们确实能实打实地拿到现金。但如果你头脑一热,把这些钱又重新投回去,那对不起,接下来这几年你大概率要经历漫长的痛苦煎熬。

图片说明:放水才是真退出

这一切都在讲述一个与表面完全相反的叙事。加密市场的震荡节奏也如出一辙——2022 年元宇宙概念让 Web3 烈火烹油,愣是给牛市续了命,直到 2025 年初,Binance 那场“闺蜜币”闹剧,才终于为 VC 币的狂欢画上了句号。

到了现在,大多数 VC 已经进入静默模式。

规模经济

网络效应

不过,纵观风投的发展史,每一轮加息、降息的周期循环,放出来的水总会培育出全新的 VC 模式。人类会一遍又一遍地发明新的估值逻辑,而加密市场天然的相对自由,注定会让那些有心人找到最赚钱的信号机制。

当 VC 不再冒险

“每一种激情都始于外部事物对感觉器官的冲击,使动物精神通过神经运动起来。”

如果还有印象,2021 年的 3 月和 4 月,Roblox 和 Coinbase 都选择了 Direct Listing 模式上市。和常规 IPO 不同,直接上市只卖老股,既不需要承销商,也没有锁定期。

有趣的地方在于,这两家公司的领投方都是 A16Z。在绚烂的 DPI 数据映衬下,2021 年 6 月,A16Z 为第三支加密基金募了 22 亿美元;到了 2022 年 1 月,更是直接募了 90 亿美元的新基金。

那么,代价是什么呢?

答案是:Coinbase 的股价在 2023 年从高点跌去了 90%。可以毫不客气地说,A16Z 在美股扮演的角色,和那些加密 VC 本质上没什么区别。但问题在于,A16Z 依然能在 2024 年募到 72 亿美元,2026 年再募 151 亿美元,甚至 2026 年 5 月,它的第五支加密基金又拿下了 22 亿美元,加密基金的历史总金额逼近 100 亿美元。

市场就是这么现实,给了你两条路:

要么成为 A16Z 的 LP,等着放水那一刻的惊人 DPI;要么成为 A16Z 的代价,变成那惊人 DPI 的来源。

但问题也随之而来。A16Z 对市场的前沿信号其实并不敏锐。换句话说,每一轮周期的 VC 王者都会遭遇“规模的诅咒”——盘子太大,导致它们没有足够动力去发现超早期范式,尤其是那些革命性的、而非改良性的机制。

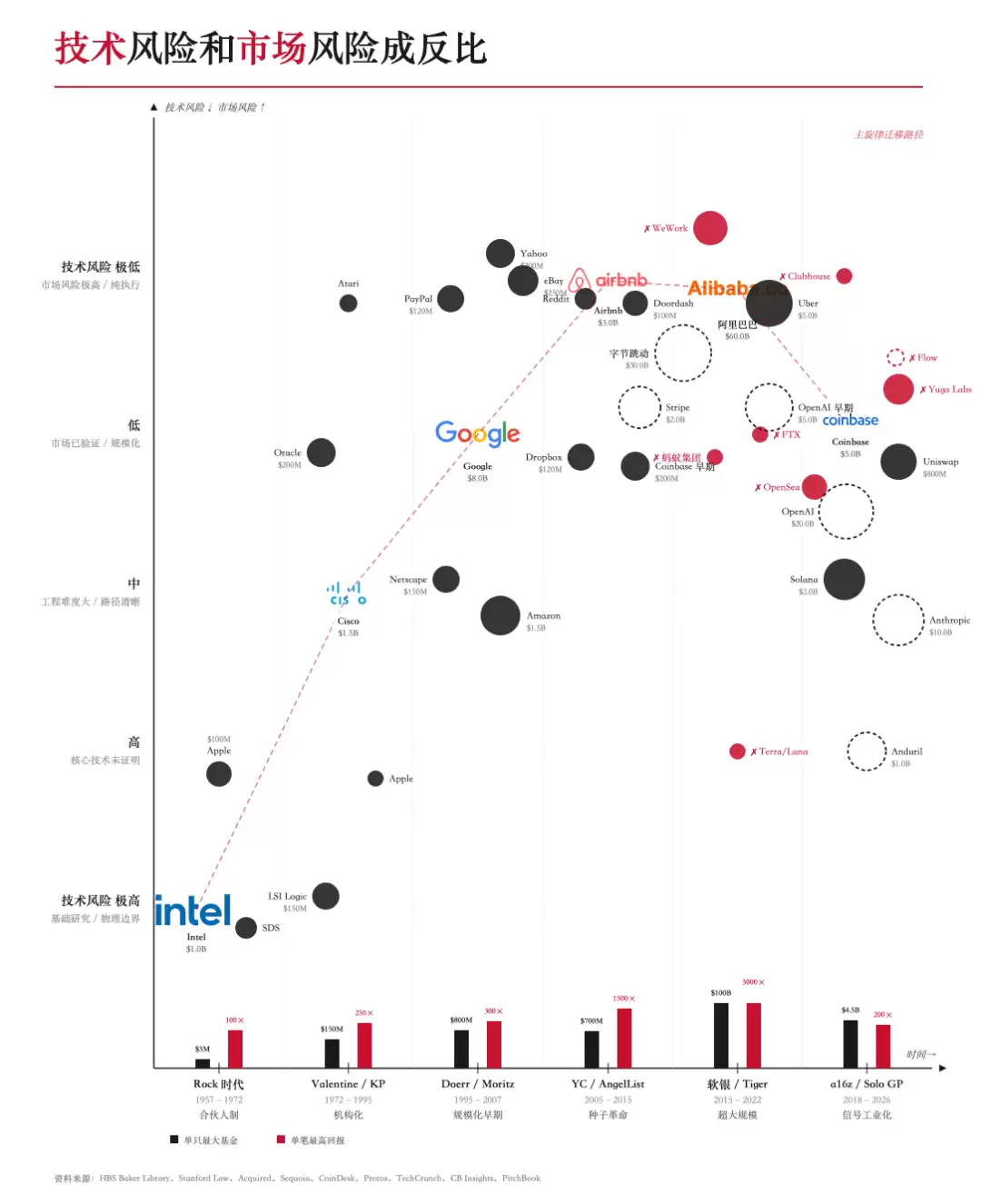

回顾一下历史:

1. 现代风投之父 Arthur Rock 出道即巅峰,仙童和 Intel 开启了硅谷的风投模式;

2. KP 和红杉正式引入了风投机构化模式,但在 PC 和移动互联网的交替中此消彼长;

3. YC 把风投变成了大数机制下的概率游戏,批量制造幂律分布下的次巨头独角兽;

4. 孙正义带着软银,靠着阿里巴巴的中概神话,把风投变成了超大规模的近似庞氏游戏。

你看,每当老巨头沉湎于往日荣光时,新兴的野心家总会通过机制创新来证明自己的独到眼光,进而拿到廉价的资金,开启属于自己的冒险新时代。

图片说明:VC 周期的变动

甚至,声望本身也能换钱。Paradigm 的创始人 Matt Huang 投中了字节跳动,虽然字节没法上市,但 Paradigm 选择了在加密领域跳动。最新的消息是,他们已经把目光转向了 AI 和机器人。

让我们修正一下答案。如果你无法成为 A16Z 的 LP,也不想成为被踩踏的代价,那唯一的出路就是去发现那些尚未被放大的新信号,用新的机制去“创死”老前辈。

裂缝已经出现了。2021 年,A16Z 没有被“允许”参与 Anthropic 的融资。反而是更多个人投资者在早期就押注了,比如 Skype 的联合创始人 Jaan Tallinn、谷歌前 CEO 施密特领投了 A 轮,而 FTX 的 SBF 在 2022 年进入,给了我们另一个经久不衰的“Crypto X AI”想象空间。

图片说明:卡位赛刚刚开始

A16Z 不需要冒险。SBF 拿着散户的钱“有效利用”。如果要为 Solo GP 找个最合理的起点,Claude 的创投史堪称典型。

和个人天使不同,Solo GP 完全凭借自我研究能力来运营整个 VC。在 Agent 时代,我们很容易理解这个概念,但恰恰是人类自己首先践行了这种模式。和 YC 的广撒网不同,Solo GP 依然需要对每个项目深度投入,每一笔投资都对 DPI 至关重要。

A16Z 成了市场本身的指标。每当新的技术趋势出现,更新的参与者就会想方设法比 A16Z 们更早一步。在 AI 大模型之外,他们盯上的是 Agent。

这里存在一个危险的跳跃:规模经济在 AI 大模型中无法成立。每多一个人类用户,服务器成本就会增加,它无法像软件那样摊薄成本。换句话说,网络效应并没有在 Agent 中如期出现,Agent 之间的相互调用目前还只是一种理想状态。

非人的网络效应

“1784 年瓦特改进了旋转式蒸汽机,1824 年蒸汽机的完整理论才经由法国人卡诺得以阐述。”

AI 的一切本质上都是黑箱。Scaling Law 是阿迪王在百度观察出来的,Transformer 所需的数学知识不超过研究生水平,但至于它为什么能超过研究生的数学水平,那就没人知道了。

AI 是 Nerd 的机会。你只需要把钱给最前沿的那批人,然后静待“大力出奇迹”。硅谷流行的人才收购就是最好的证明:Researcher > 数据 > 模型。

但是,大模型本身很难收回成本。这里必须再次强调它对规模效应的逆反——即使从训练转向推理,即使从对话转向任务,都无法阻止这个进程。

AI 大模型唯一的出路,是成为像 AWS、CloudFlare 那样的流量中心。如果注定无法降低生产侧成本,那就必须让消费侧实现无限增长。

Agent 是 Money 的机会。必须让 Agent 成为消费主体。主体无限 × 消费无限,这才是 Agent 相互调用成为话题主流的根源所在。

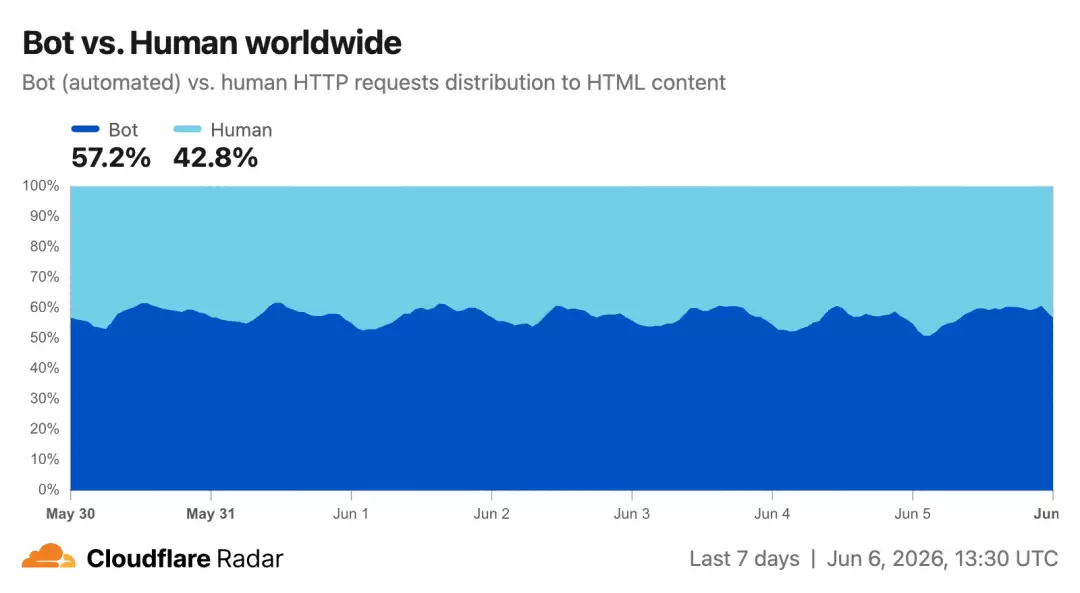

但在相当程度上,Agent 和 Bot 难以区分。谁也说不清到底什么是 Agent,好像 Bot 也早就有了。

图片说明:Bot 不是 Agent

如果非要给 Agent 下个定义,强化学习中的“评估智能体”才是本轮技术浪潮的原点。在 DeepMind 的思路里,让智能体自动评估训练是否成功,是下一步智能升级的关键。

这和 Claude 从 Coding 角度做的角色划分差别很大。编程视角下的 Agent,实际上是人类程序员的角色映射。当我们谈论 Agentic Coding 时,已经和 AlphaZero 的 Agent 离题万&里了。

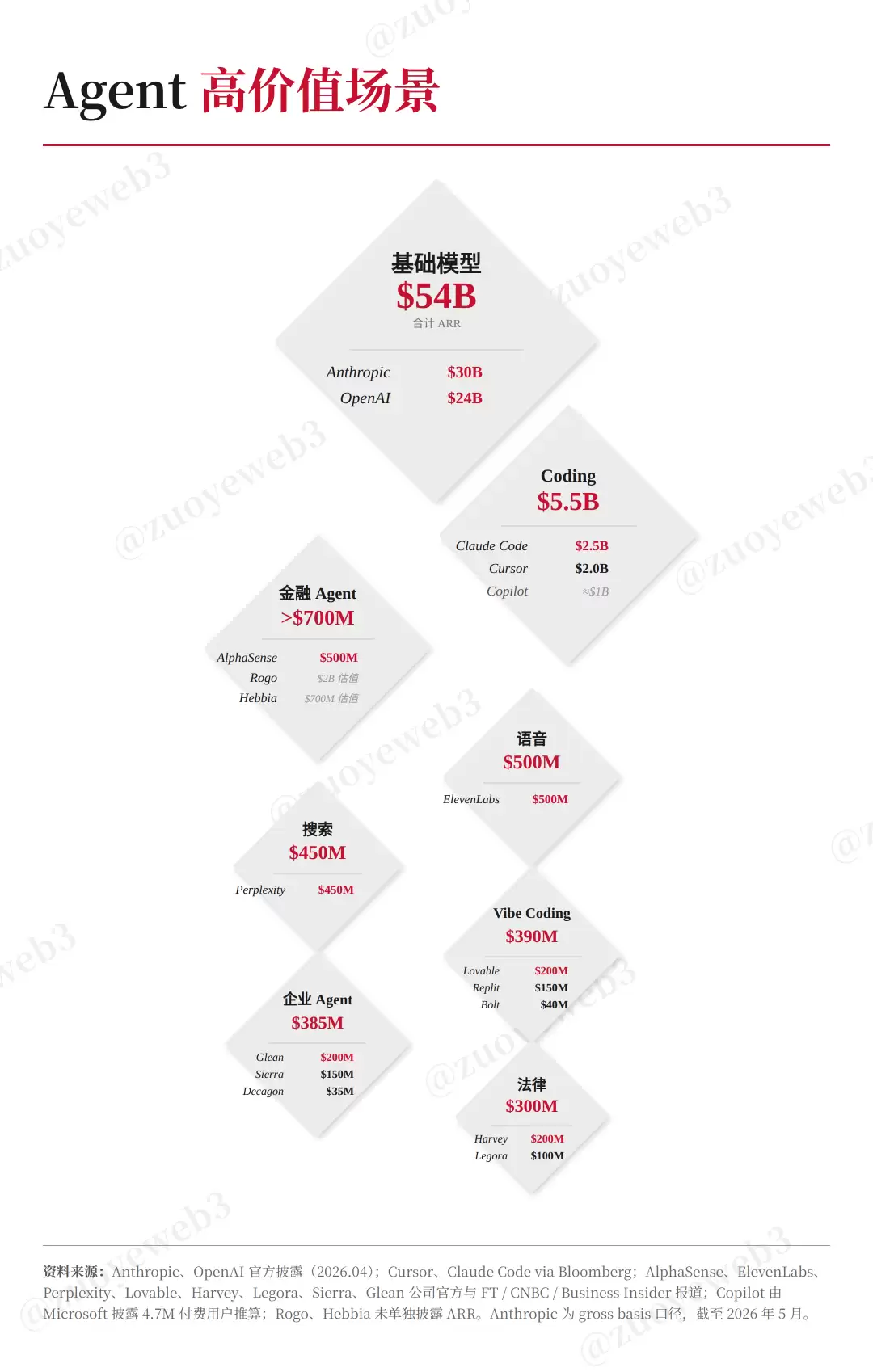

图片说明:Agent 高价值场景

只有从这个角度出发,Agent 代人、Claude 冲击 SaaS 这些说法才站得住脚。这无非是人力外包机制的继续迭代:

1. 向高价值场景进发,程序员之后是会计师和分析师;

2. 向更少的全职员工走,外包之后是多个 Agent 的调用费。

但问题依然存在。Agent 并没有展现出人类那样的社交关系。真实的业务关系并不会因为使用了 Agent 就变得顺滑,人类依然喜欢和人打交道。

我们确实创造出了更多的 Agent 场景,在“内部”协调上效果良好——比如大厂裁员换 GPU,就很好用。

图片说明:高价值场景不要人

但在“对外”协作上,必须注意:它并没有如期被证实。2026 年 5 月,美国就业市场强势增长,非农就业增长了 17.2 万人,主要集中在休闲餐饮、医疗等蓝领领域,反而是金融业减少了 2.2 万人。

人类社会对 Agent 的恐慌真实存在,但被严重高估了。

当然,就像问“撒哈拉需不需要鞋子”一样,这也可以看作是继续增强模型智力、继续增加 Agent 能力,以及投资 Robotics 的信号。

换句话说,Agent 经济学只在理论上成立。消费侧的无限增长并未成真。要继续押注,就得想清楚:如何才能让 Agent 相互调用,从而诞生出真正的网络效应?

加密卡位 Agent 时代

“进化并不总是导致复杂度增大,进化并不总是上升趋势。”

我们先归纳一下已知的信息,为走向未知的危险做个预警。

风险投资已经不能代表对技术信号的有效发掘,这已经变成了少数勇敢者的游戏;

Agent 被强行大批量制造出来,寄予了减少大模型生产成本的全部希望,但彼此之间并不自然地产生调用关系。

这两个看似矛盾的话语体系,其实包含着一个巧妙的协调点——寻找能够刺激 Agent 调用的信号机制。

单纯发行 Agent 资产,或者把 DeFi 协议 Agent 化,意义不大。链上本来就人少 Bot 多,再叠加智能合约调用只会徒增技术风险。这条路走不通。

从实践来看,人的第一性不会被 Agent 取代。因为角色映射依赖的是业务关系:信创不买 4090,中美互不接盘,技术的边界比我们想象的狭窄得多。

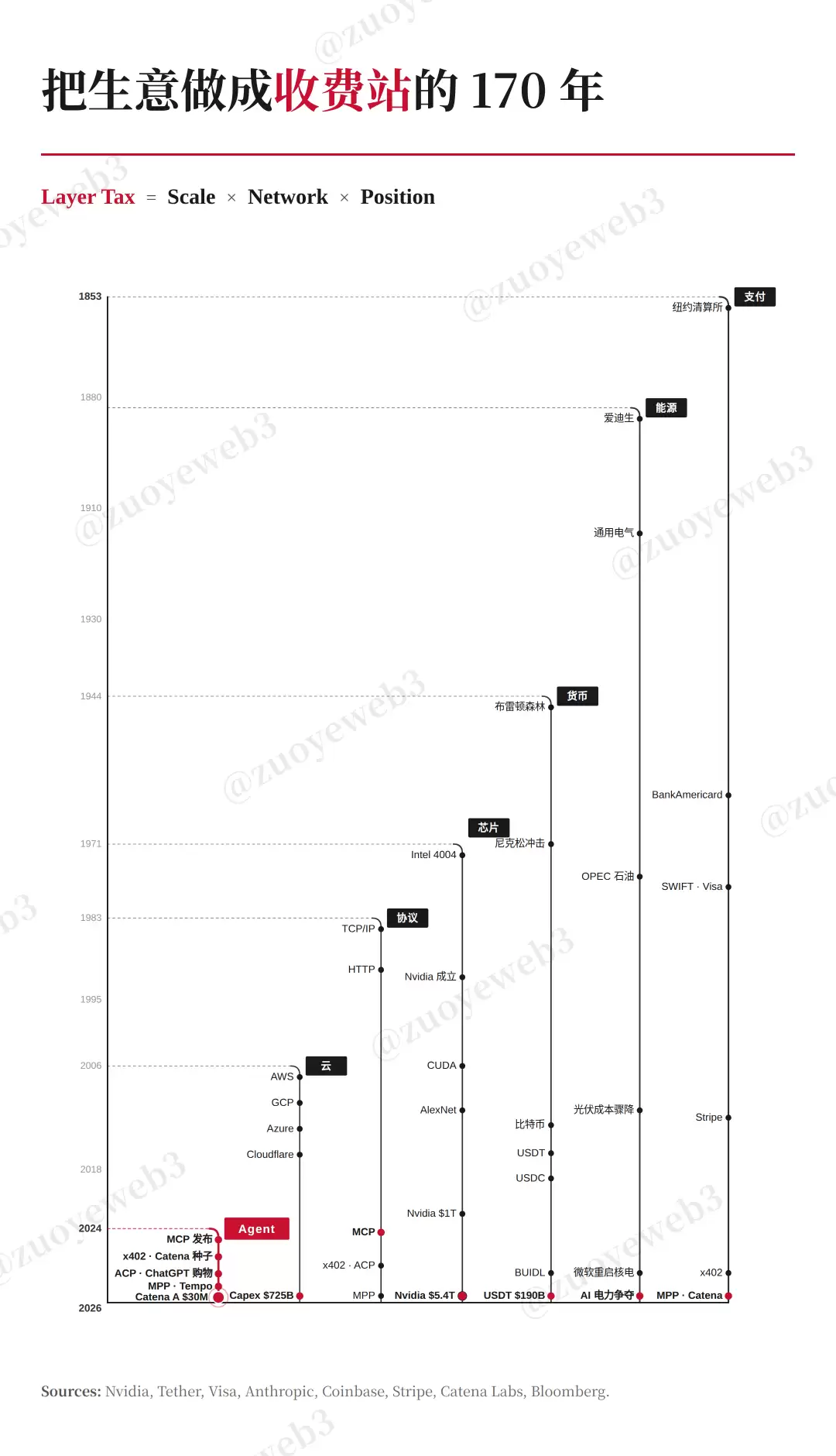

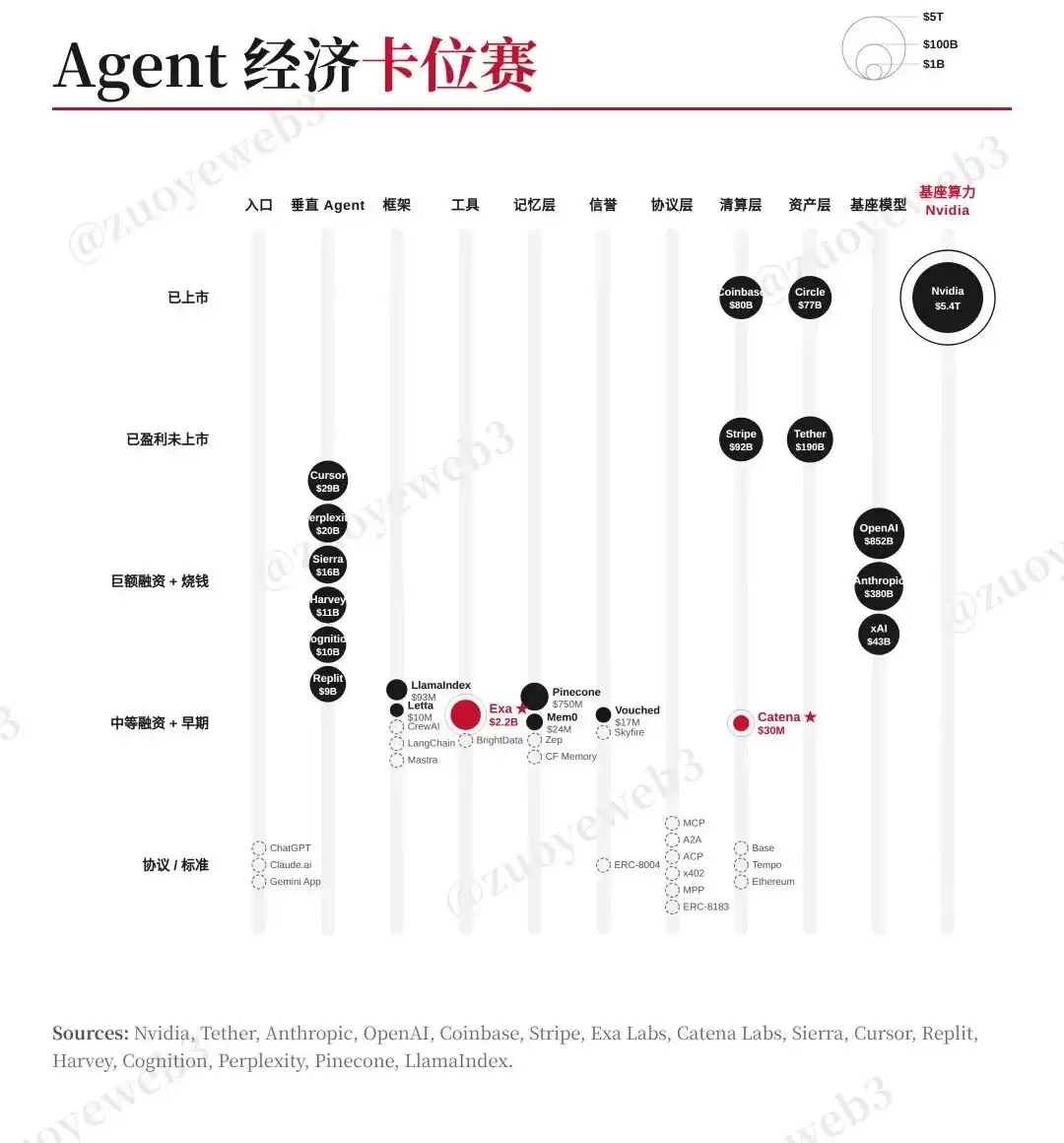

图片说明:Agent 经济卡位赛

Exa 瞄准了 Agent 对

实时+高质量数据

Catena 满足 B 端之间 Agent 的合规金融需求,甚至要申请 OCC 牌照来方便 B2B 合规,这属于

特化版的网络效应

而稳定币代表的各类支付协议,想去切 C 端入口和清算出口的需求,

轻量协议降低了使用成本,微支付降低了协作成本

但是还不够。为了最终达成 Agent 对 Agent 的日常沟通,必须让人类愿意奉献自己的“灵魂”。类似 TrueNorth 的三步走:

1. 让人使用 Agent 协助交易;

2. 让 Agent 学习人如何参与交易;

3. 让 Agent 去主导链上交易。

相对而言,Claude 接入 IBKR 面临着政策和法律上的限制,只能成为某种 CoPilot。而 TrueNorth 使用 Hyperliquid 的实盘并不困难。

但要让人类心甘情愿地接受 Agent 的指导,这一切依然很遥远——至少比 VC 们想象的要遥远得多。

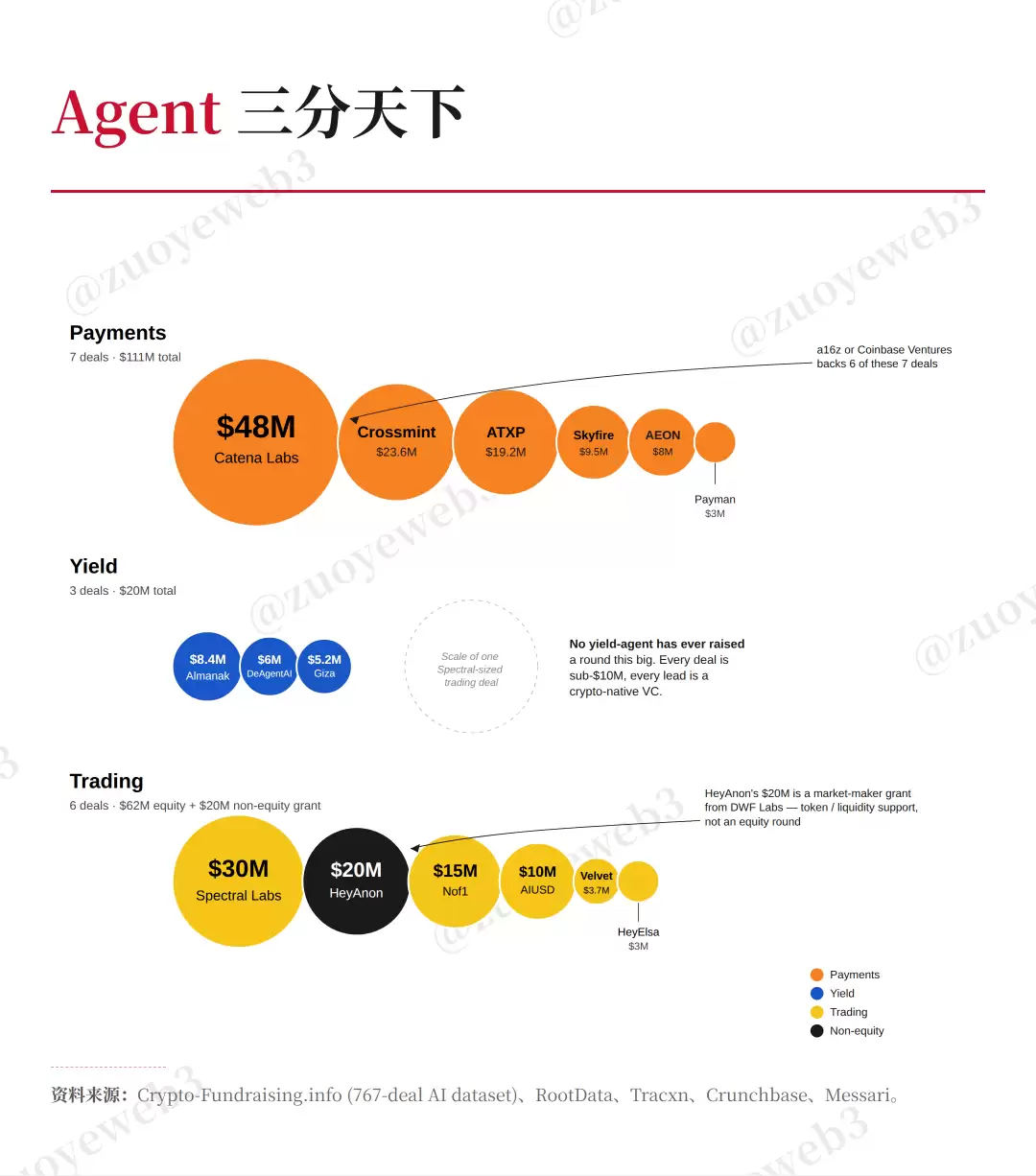

图片说明:支付+交易>收益

在目前对 Agent+金融的尝试中,“主要投支付,其次投交易”占据了绝对的主流结构。

支付这条线非常确定。PayPal 和 Stripe 的市场份额都会被稳定币化,而稳定币又都会被 Agent 化。

交易的前景看起来也很广阔。从西蒙斯到 Jane Street,再到梁圣恩情还不完的幻方,这些都引发了 VC 的无限遐想。

但这一切,和我们想象的“Agent 接管交易和支付”,并不是一回事。

量化建立的是“算力霸权”,依然是相对于人类的速度优势;交易建立的是“渠道优势”,依然是相对于银&行的费率优惠。

鸿沟就在这里。VC 要促成一件事:让人愿意被 Agent 主动取代。A16Z 对此无能为力,砸钱并不能促成新的社交 Clubhouse 或 Towns Protocol 成功。那么面对更复杂的金融 Agent 场景,它们也只能直接躺平。

如果参考 DeFi 的成功经验,就得让 Agent 去触碰资金——先做低频、小额的可行性验证,然后才能走向高频、大额的日常使用。

可以想象一下,如果路上跑的都是 FSD 特斯拉 Robotaxi,那反而比人类/AI 混开更安全。但为了促成这个局面,反而需要人类先充当试验品:

1. 少数人先使用 AI 辅助驾驶,建立对人类驾驶员的科技平权;

2. 把少数人使用 AI 辅助驾驶的伤亡率降下来,建立一套赔偿机制。

换句话说,建立 Agent 触碰资金的机制,会比建立 Agent 赚钱的机制更容易转化用户。只有当 Agent 采集到足够多的用钱经验,才能让人类放弃思考,一路点击确认。

只有 Agent 主动参与市场,才能提高市场的效率和安全。可以这样理解:

Agent 寻求收益的过程,就是市场效率提升的过程

交易是 Agent 的终点。但在到达终点之前,你得先跑完一条漫长的椭圆跑道。

在金融这个高价值场景中,区块链是开放的金融试验场,稳定币是 Agent 优化市场过程的凭证。这无关规模和资源投入,只关乎机制的建立和膨胀。

结语

“人生何处不周期。没有周期,就没有我们的时代红利。永远都是一代新人胜旧人。”

VC 正在变得越来越小,越来越个人化。无论是 Solo GP 还是 OPC,目前还没有观察到 Solo GP 投资 OPC 成为主流。在技术浪潮不确定的奔涌之下,我们谁也不知道什么范式会成为下一个主流。

“软件吞噬世界”——这个论断在 2000 年代初互联网泡沫破灭后,反而迎来了长达 20 余年的长期红利。现在,轮到“Agent 吞噬软件”的新时代了。

Agent 本身是开发工具,是生产力进化的标志。但到目前为止,还没有用 Agent 开发的新软件成为全民级应用,这也是事实。在 SpaceX、OpenAI 和 Anthropic 三大 IPO 之后,基座大模型的卡位战基本宣告结束。

如果这真是一轮新的长期红利,那么 Dragonfly、ParaFi、Haun、Paradigm、a16z 等新募资的加密 VC,是会继续规模扩张,还是会跑出像 5cc 这样押注预测市场的特定赛道基金?答案都要在新一轮的部署狂潮中才能揭晓。

甚至,整个 DeFi 行业都可能会经历一次范式更新。在过去的两个康波周期中,金融系统的革新持续不断。而这一次,Agent 和稳定币,将成为这场双元革命的新起点。

加密很小,世界很大。一起见证。