茶饮江湖的“潜规则”,古茗的财报全交代了

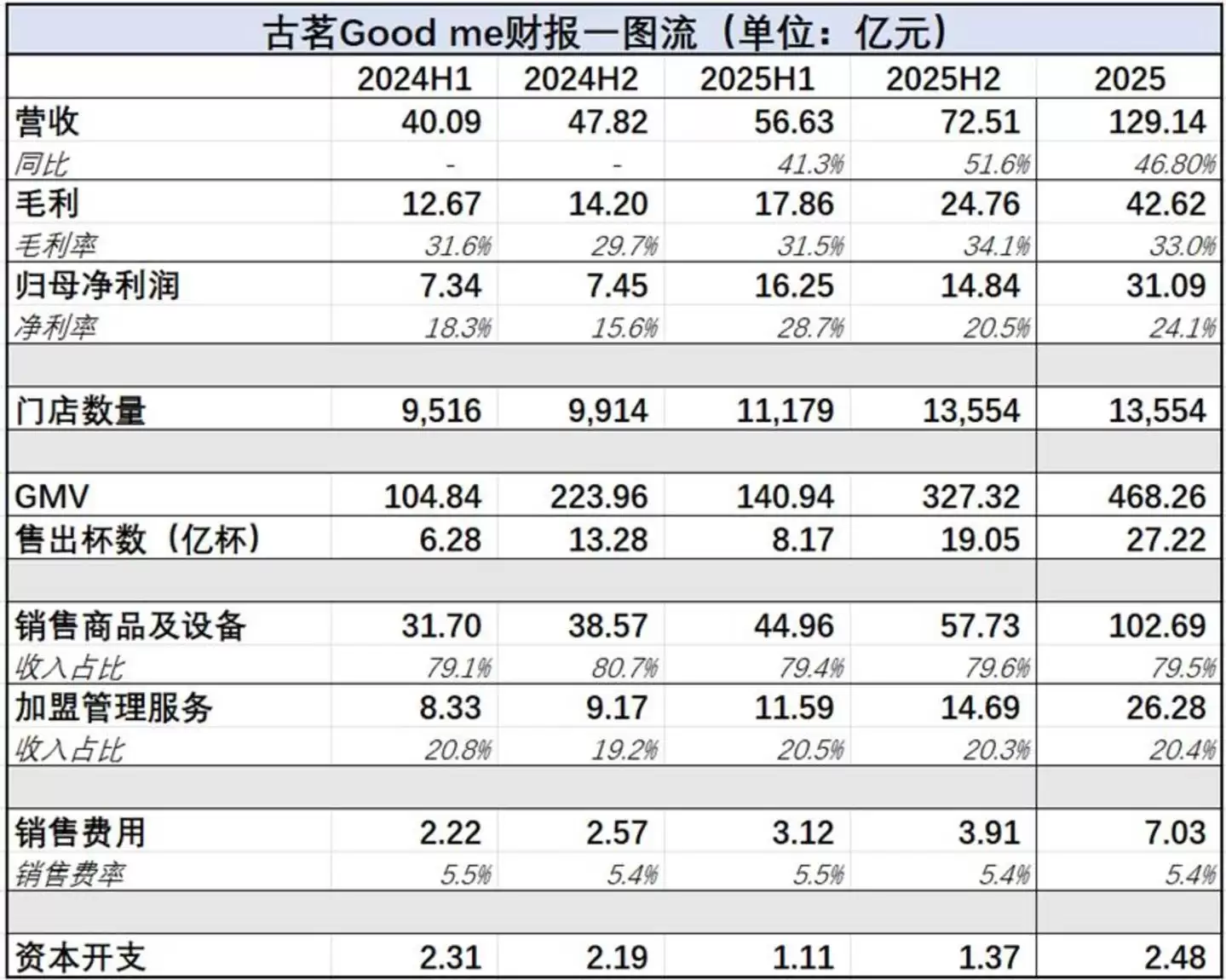

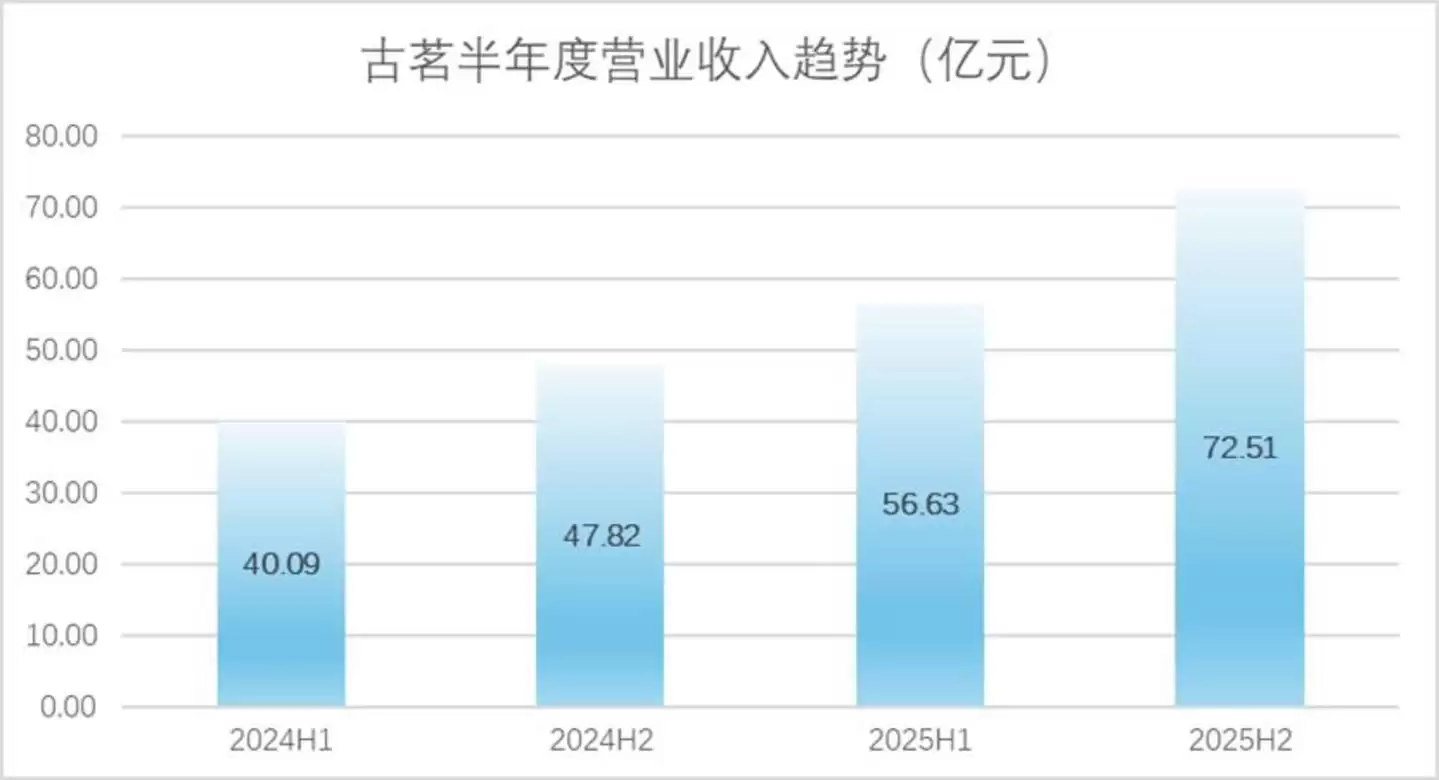

2025年,中国现制茶饮市场规模大概在3600亿元左右,但增速已经从17.8%放缓到了15.8%。这一年,超过15万家门店退出了市场。就在这样的环境下,六家上市茶饮公司里,古茗交出的成绩单格外亮眼——全年营收129.14亿元,同比增长46.8%;归母净利润31.09亿元,同比翻了一倍多。营收增速行业第一,利润直接翻倍。

但财报发布后的股价走势,却耐人寻味。尽管后来股价在25港元附近企稳,近期也略有回升,但那份高开低走的K线依然留下了一个值得深思的问题:当一家茶饮公司几乎交出了满分答卷,市场为什么还在犹豫?

答案藏在数字背后的利益结构里。古茗的商业模式有一个极少被公开讨论的事实:它赚的不是消费者的钱,而是加盟商的钱。这份行业增速第一的财报,本质上是一份“卖铲子”的账本——铲子卖得越好,总部和加盟商的利益就越背离。这个模式能跑多远,决定了古茗能走多远。

本文基于古茗2025年度财报数据,拆解其高增长背后的战略逻辑,并借助“品牌—渠道—供应链”三位一体框架,审视其优势与潜在风险。核心观点如下:

1. 古茗基本盘向好,2025年增收又增利。下半年核心业绩表现亮眼,GMV和单店售出杯数均创历史新高,门店数量与经营效率同步提高。

2. 品类结构优化,咖啡业务是销售额高基数增长的核心推手。与高端茶饮单一价格带的打法不同,古茗更注重质价比与多元化选择,为当下的存量竞争提供了一条新思路。但咖啡业务走低价路线,短期有效,长期可能还缺乏专业认知的积累。

3. 古茗赚钱的底层逻辑是效率提升。供应链管理的进一步建设减少了损耗,降低了运输成本,再通过规模效应优化采购成本,从而带动毛利增长。

4. 费用端方面,古茗的经营费用率有所下降。虽然销售费用因下半年咖啡业务的宣传而增加,但整体上还是带动了净利润的增长。

5. 古茗商业核心模式是B2B供应链平台,以加盟商为主要收入来源,说白了就是“卖铲子”。2025年“卖铲子”的收入进一步增长,但当前模式下,集团与加盟商之间存在风险与收益的背离。

6. 中短期来看,古茗的估值合理偏谨慎,市场对其基本盘看好,但仍处于观望状态。古茗当下模式存在画地为牢的风险,若能完成关键跨越,或将享受到最接近赢家的长期效益。

01 增长从哪来:开店、补贴,还有一杯咖啡

2025年下半年,古茗延续了上半年的高增势头,同比增长52%至72.51亿元,环比增速反而更快。全年总营收来到129.14亿元,同比增长46.8%,这个增速在六家上市茶饮公司中名列第一。

从整体业绩来看,门店扩张、外卖补贴以及咖啡品类是增长的核心原因。

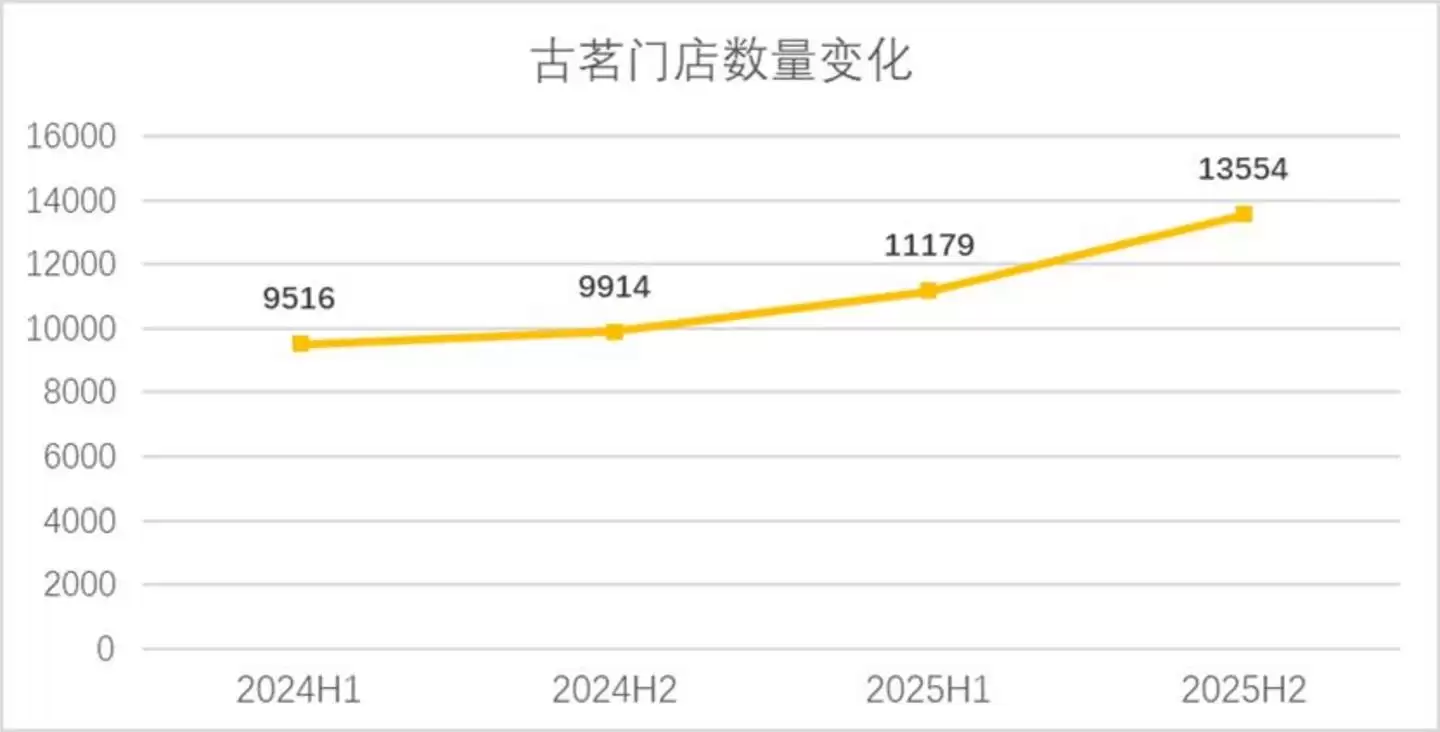

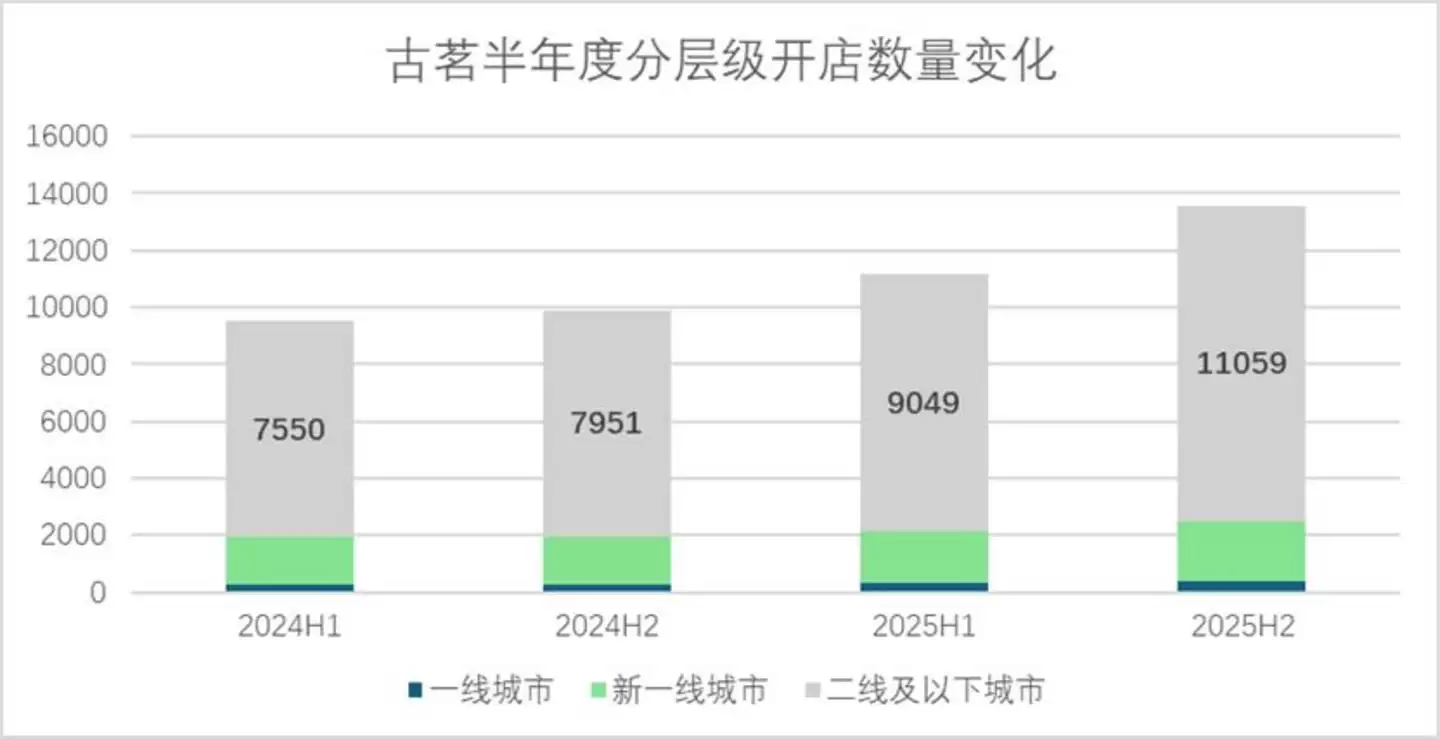

2025年,古茗门店数从上半年的11179家增长至下半年的13554家,全年净增3640家,同比增幅37%。

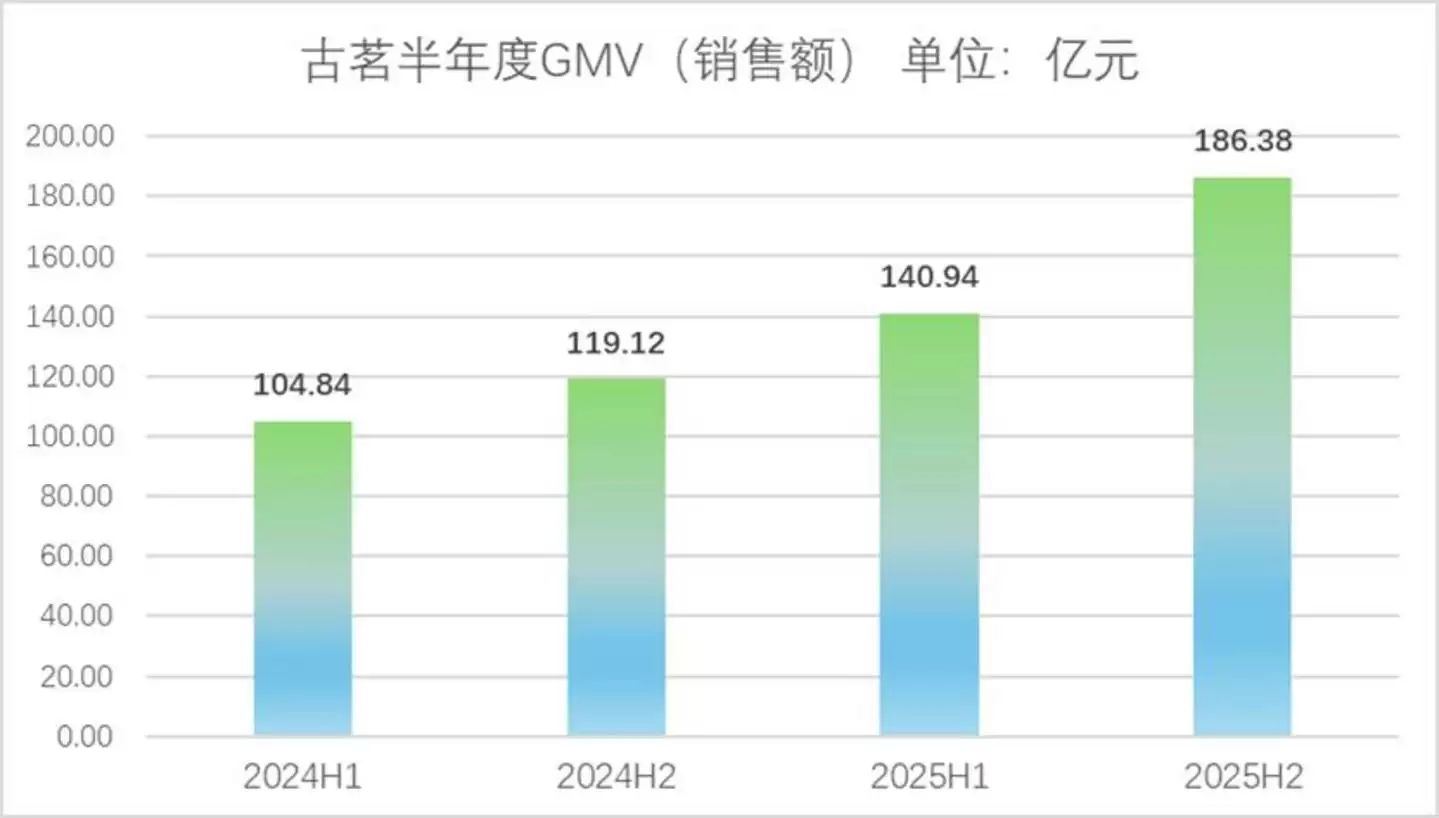

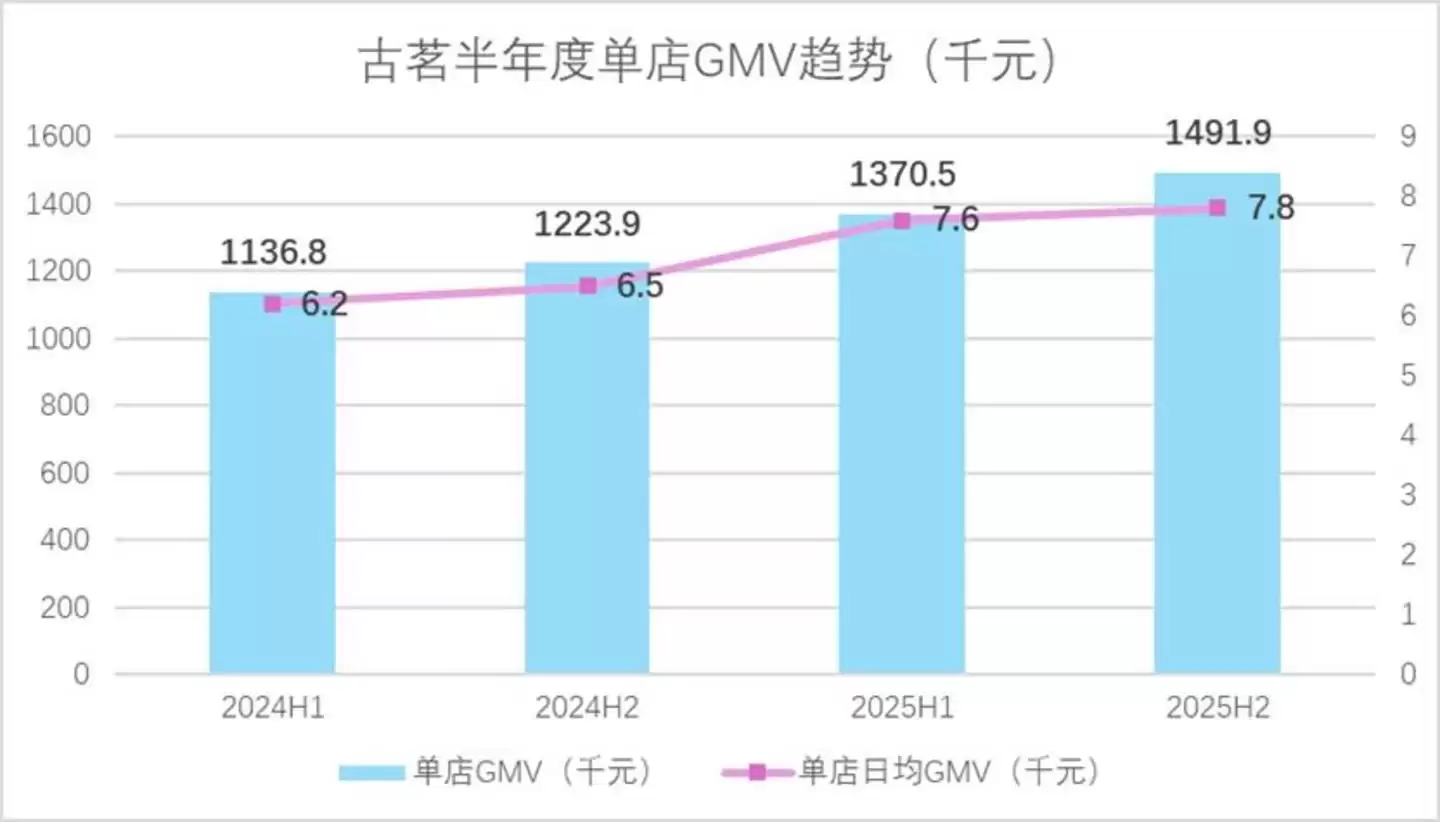

门店加速扩张,确实在营收增长上得到了正向反馈。但有一个细节值得留意:古茗的增长并非单纯靠多开店,老店的单店产出也在同步提升。从GMV来看,下半年古茗实现GMV同比增长56.6%至186.38亿元,单店GMV和单店日均GMV在下半年分别上涨至1491.9千元和7.8千元。

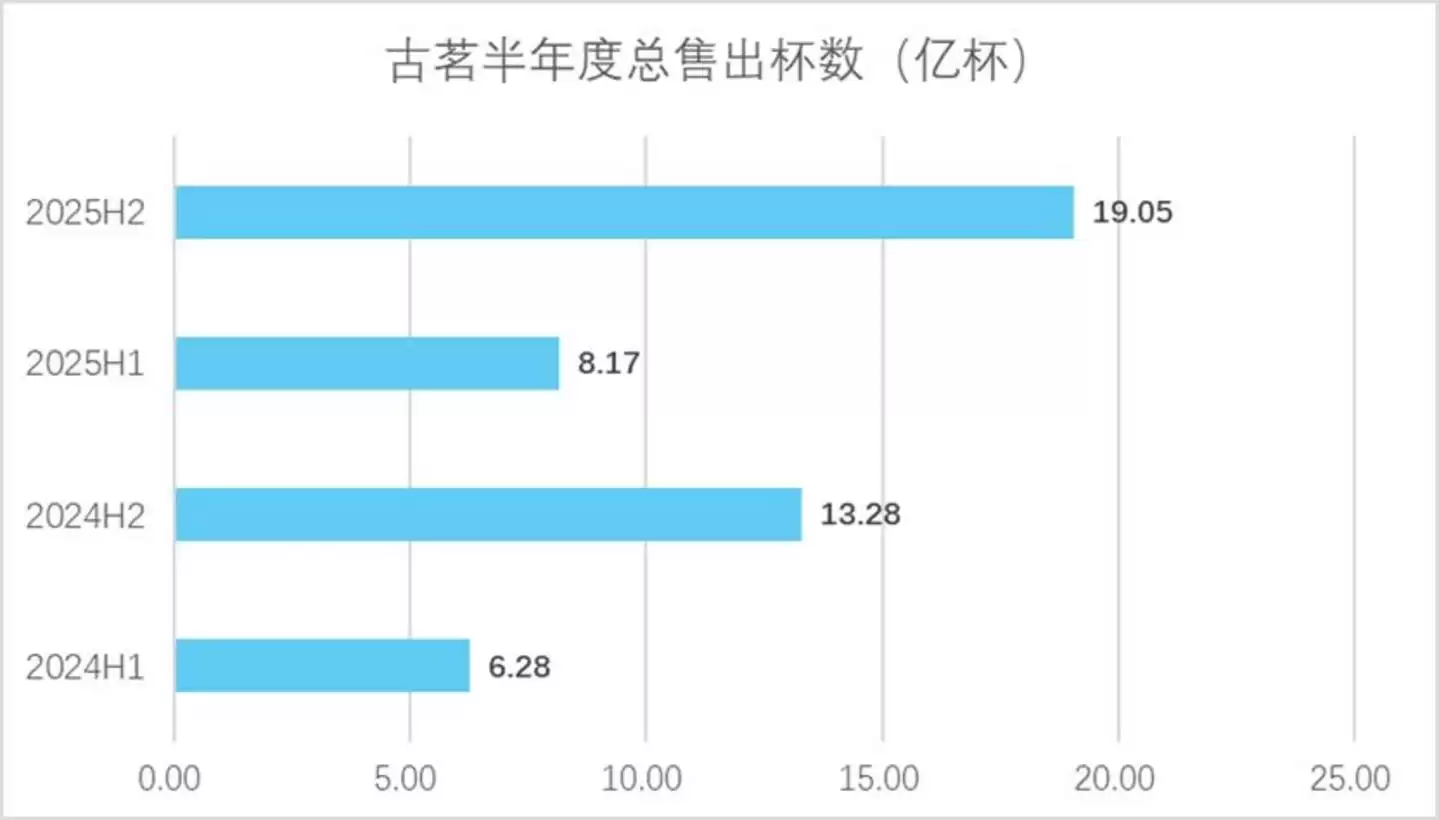

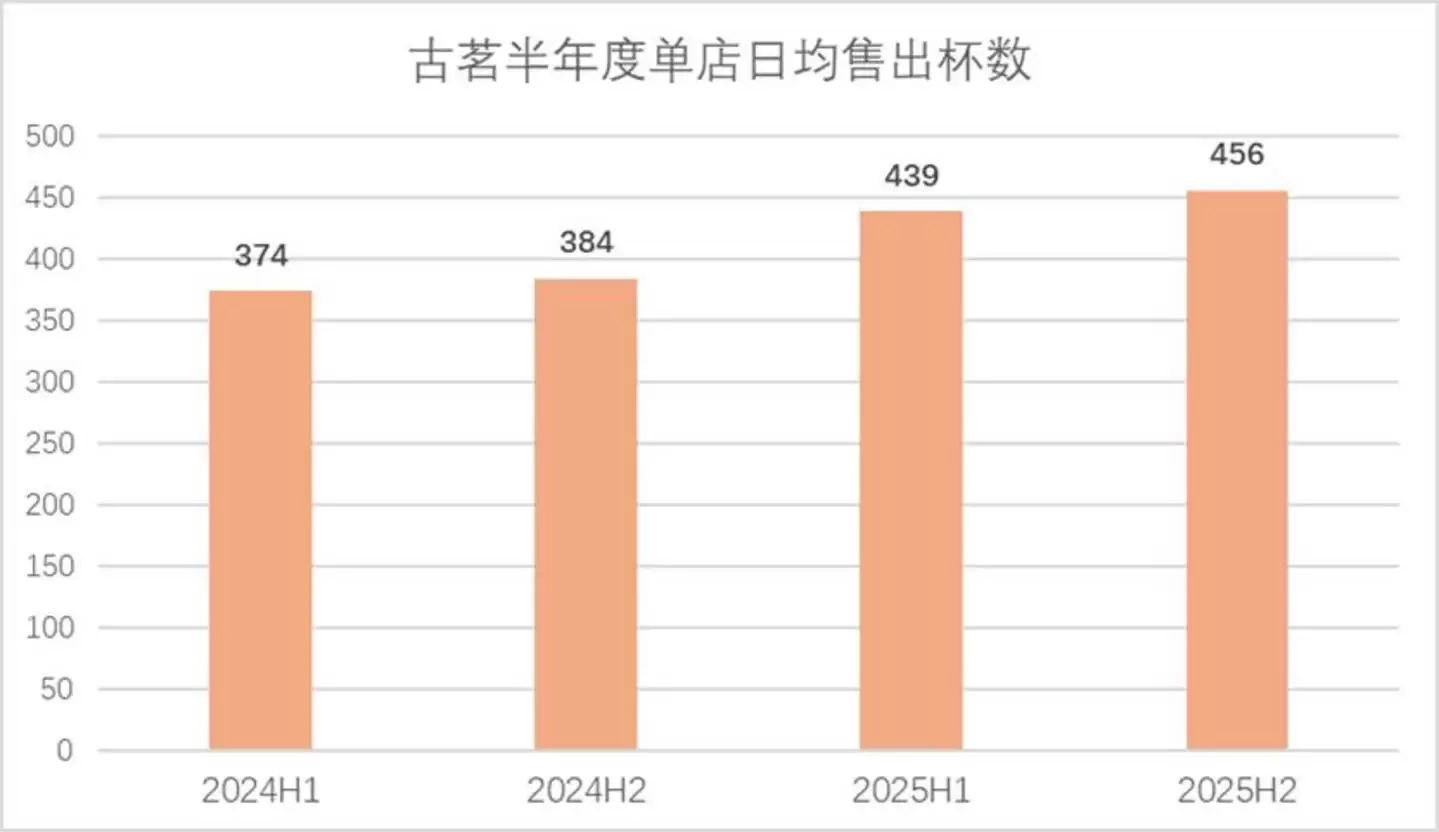

再细化到售出杯数,古茗下半年门店售出总杯数达到19.05亿杯,单店日均售出杯数从384杯提升至456杯。

GMV的量价齐升背后,外卖补贴是短期催化剂,但品类结构优化才是核心推手。

咖啡品类对单店效率提升的逻辑链条非常清晰:茶饮老客多了咖啡的复购选择,新客因咖啡进店后可能顺带买杯茶饮,这就形成了一个交叉销售闭环,双向拉高了单店客流密度。

古茗做咖啡之所以能如此快速铺开,核心在于存量门店资产的零租金复用。大部分茶饮品牌做咖啡,要么需要重新孵化子品牌,要么得另租店铺(比如蜜雪冰城的“幸运咖”、沪上阿姨的“沪咖”)。而古茗直接在原有茶饮门店里增设一台咖啡机,不需要额外承担租金和人员基本成本,又能立刻利用现有客流。截至2025年12月31日,古茗已在超过12000家门店配备了咖啡机。

咖啡业务能快速占据市场,关键在于抓住了下沉市场价格敏感人群的需求:好喝不贵。9.9元的现磨咖啡活动、8.9元的全场咖啡限时活动层出不穷,品类也持续推新,到2025年年底,咖啡品类已达27种。

02 利润从哪来:向加盟商卖物料,再把损耗压到最低

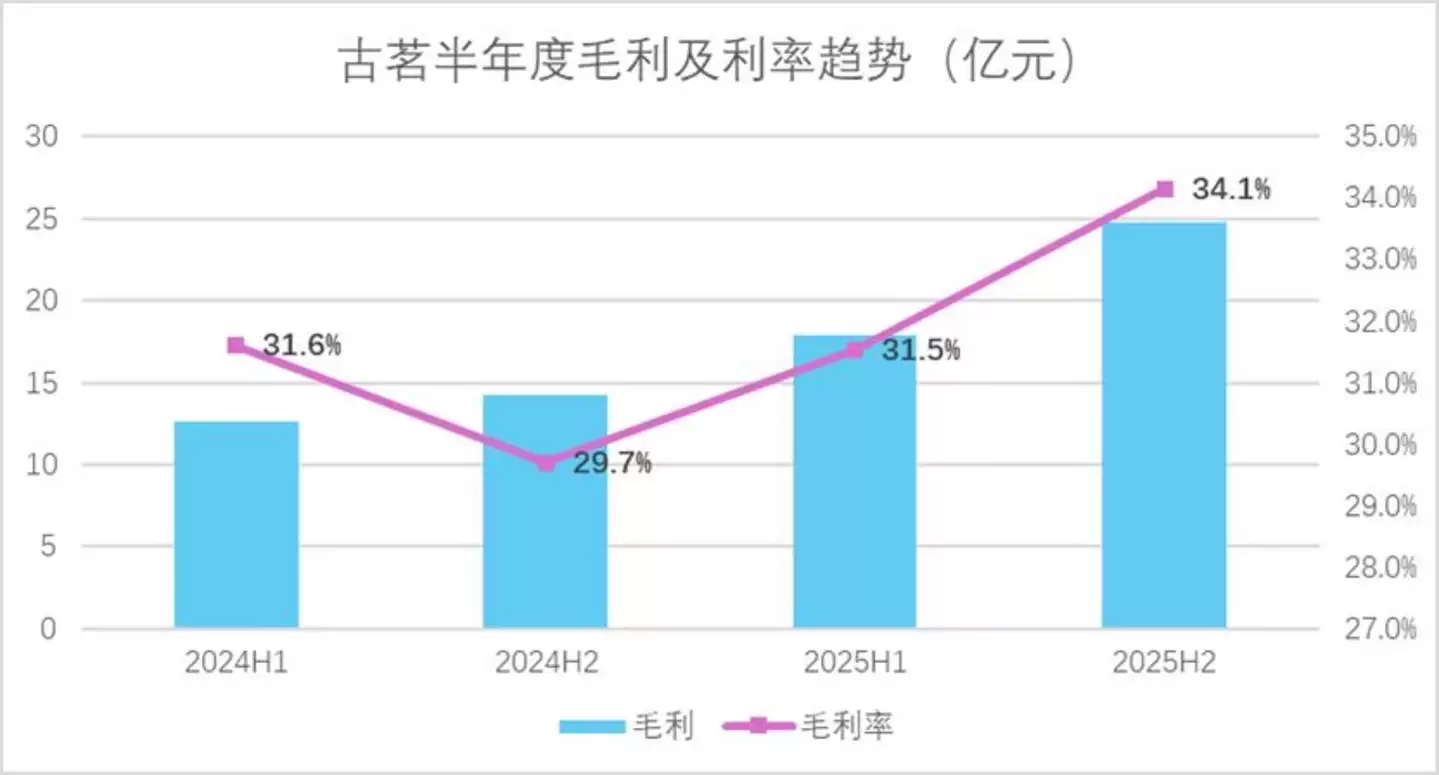

2025年下半年,古茗毛利率创下新高,毛利润录得24.76亿元,毛利率同比上升4.4个百分点,达到了34.1%。

在行业普遍承压的背景下,古茗既能实现营收正向增长,又能保住利润,它到底做了什么?财报将毛利率提升归因于规模效应带来的采购成本优化,以及产品结构优化。

但深入本质去看,古茗的赚钱逻辑离不开“效率”二字。而效率背后,有一层更本质的事实:古茗赚的不是一杯杯卖给消费者的奶茶钱,而是卖给加盟商的物料钱。2025年全年,古茗向加盟商销售商品及设备收入102.69亿元,占总收入的79.5%;加盟管理服务收入占20.35%。可以说,加盟商贡献了几乎全部营收。

先来看古茗的加密门店布局。很难想象,一家业内门店数第二的茶饮企业,竟然还没在北京、上海开店。古茗主打下沉市场的门店加密,从区域上看,其主要门店分布在二线及以下城市和乡镇,下半年乡镇门店占比从41%升至44%。从GMV和售出杯数来看,短期老店的客流和复购稳定性并未因竞争对手出现而大幅下滑,但长期来看,平均利用率稀释的风险仍然存在,这一点我们下文再分析。

“加密再加密,下沉再下沉”的战略,让冷链配送成本持续摊薄,规模效应带动边际成本逐步改善。截至2025年12月31日,公司从仓库到门店的配送成本已控制在GMV总额的1%以内。

在供应链建设上,古茗走的是“重仓冷链”的路子,以此降低损耗。截至2025年12月31日,古茗运营着24个仓库,约75%的门店位于距离某一仓库150公里范围内,可向约98%的门店提供两日一配的冷链配送。经业内测算,古茗的熟成损耗率已降至约10%,远低于行业平均约20%的水平。