AI东风,能送长鑫上万亿市值吗?

从“碎钞机”变身成“印钞机”需要多久?答案可能比想象中要快——半年时间,或许就够了。

还记得国内规模最大的DRAM存储制造商长鑫科技,在2025年底向科创板递交招股书时的情景吗?当时那份业绩报告,让不少人为之捏一把汗:2025年前9个月,公司净亏损高达59.8亿元。烧钱的速度,堪称惊人。

随后,因财务资料过期,长鑫的IPO进程被科创板按下了暂停键。然而,命运的转折往往就发生在静默期。恰恰是这几个月,一场由AI点燃的存储芯片超级涨价潮席卷全球。2026年第一季度,DRAM合约价环比暴涨93%至98%,NAND也涨了55%至60%,创下近十五年来的新高。

当长鑫带着更新后的招股书,重新出现在资本市场面前时,剧情已然反转。数据显示,公司2026年一季度净利润接近250亿元,折算下来,日均净赚约2.7亿元。昔日的“碎钞机”,俨然成了一台高速运转的“印钞机”。

不过,如果把时间线拉长,

这台“印钞机”的轰鸣声,其实是长达十年豪赌与坚守的回响。

如今,长鑫站在科创板的门口,也站上了一个更大的考场:中国的存储芯片产业,真的能打破三星、SK海力士、美光“三巨头”的垄断格局吗?

答案,远没有日赚2.7亿这个数字看起来那么轻松。制程的代际差距、HBM3尚未量产、核心技术仍被巨头牢牢攥在手里……长鑫的“印钞机”能否持续轰鸣,取决于它能否在下一场更为残酷的技术与资本竞赛中,跑赢时间。

十年烧钱背后的豪赌

十年烧钱背后的豪赌

要理解长鑫的今天,得从它的创始人朱一明说起。

这位1972年生于江苏盐城的创业者,在清华大学完成本硕学业后,远赴美国攻读物理学与电子工程双硕士学位。2000年毕业后,他选择留在硅谷,先后在多家半导体公司任职,积累了深厚的行业经验。

转折发生在2004年夏天。在硅谷的一家咖啡馆里,朱一明向清华企业家协会的发起人李军,详细阐述了一个大胆的创业构想:打造中国规模最大的存储器设计与制造企业。这个想法打动了李军,并获得了首批关键投资。同年,朱一明在美国创立了GigaDevice Semiconductor Inc.。

2005年,他毅然辞去硅谷的职位回国,在北京创立了芯技佳易科技,选择从技术门槛相对较低的Nor Flash存储芯片切入市场。2010年,公司更名为如今广为人知的“兆易创新”,并于2016年成功登陆A股,市值一度突破千亿元。

然而,就在兆易创新高歌猛进之时,朱一明的目光已经投向了更核心、也更艰难的战场——DRAM。这是一个众所周知的“吞金兽”游戏:建设晶圆厂、研发先进制程、突破技术封锁,每一步都需要数百亿级别的资金投入。

最终,在合肥市政府的鼎力支持下,长鑫科技得以成立。2018年,在DRAM产品即将量产的关键节点,朱一明做出了一个决定:辞去兆易创新总经理职务,仅保留董事长身份,全身心投入长鑫存储并出任首席执行官。他甚至承诺,在公司实现盈利前,不领取任何薪酬与奖金。

2019年,长鑫的DRAM工厂正式投产,标志着中国在DRAM国产化的道路上,迈出了从零到一的关键一步。

回顾长鑫的崛起历程,

一个鲜明的特征是“国资搭台,创业者唱戏”

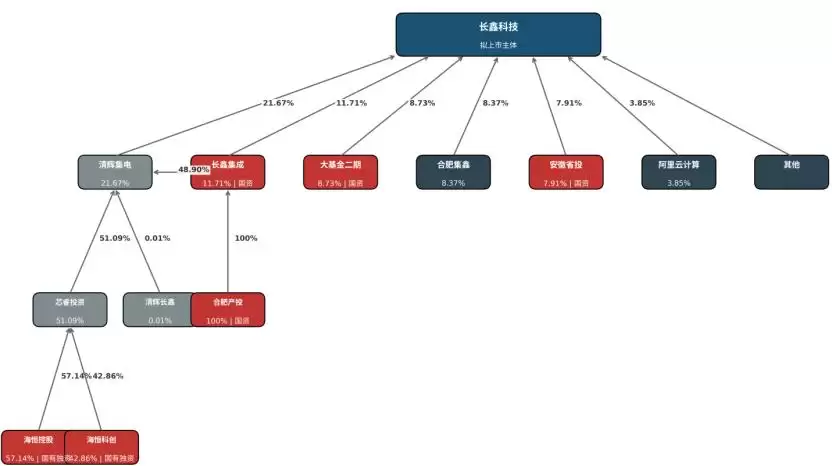

数据来源:长鑫科技招股书,天眼查

国资以合肥地方资本为主。

合肥之所以成为长鑫的落脚地,源于当地政府长期推行的“以投带产”策略。当长鑫决定建厂时,合肥产投作为清辉集电的核心合伙人,承担了重资产投入的巨大风险,而朱一明团队则得以专注于他们最擅长的技术研发与企业运营。

此次科创板IPO,长鑫拟募资295亿元,发行后总股本占比不低于10%。据此推算,其发行后估值约在2950亿元左右。这笔巨额融资中,75亿元将用于晶圆制造量产线技术改造,130亿元用于DRAM技术升级,90亿元用于前瞻性技术研发。这一募资规模,在科创板历史上仅次于中芯国际。

近期,A股存储板块集体拉升。截至今年5月20日,Wind存储器指数上涨71.1%。其中,两家存储器龙头德明利和江波龙,年内涨幅分别达到200.4%和133.4%。5月20日当天,存储板块持续走强,成为半导体赛道领涨的主线。参照当前的市场热度以及科创板半导体新股的表现,市场对长鑫的未来,甚至抱有万亿市值的期待。

然而,上市之路并非一帆风顺。2025年12月30日,长鑫提交招股说明书。次年3月,因财务资料超过有效期,IPO审核进入中止状态。直到5月17日,公司才发布了更新后的招股书。而这看似停滞的四个多月,恰恰是存储行业发生剧烈变化的时期。

在此期间,受AI服务器需求爆发式增长的拉动,存储芯片价格快速攀升。2026年一季度,DRAM合约价格环比涨幅超过90%。要知道,单台AI服务器对DRAM的需求量,是传统服务器的8到10倍。头部云厂商和AI公司为了抢占先机,提前锁定了大量产能,导致通用型存储芯片供给严重紧张。与此同时,

存储巨头们纷纷将产能转向利润更高的HBM等产品以服务AI需求,这进一步挤压了传统DRAM的供给

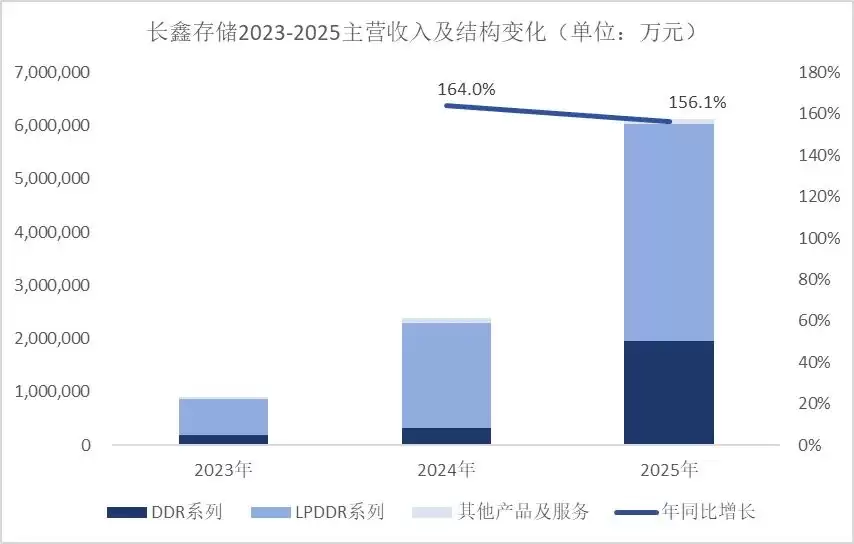

这场突如其来的AI风暴,直接反映在长鑫第一季度的财报上。招股书显示,长鑫存储2026年Q1营收达508.00亿元,同比暴增719.13%;归母净利润247.62亿元,继2025年第四季度后,再度实现大规模净盈利。

在过去两年里,长鑫存储的营收同样保持着超过150%的同比增长。

从产品结构看,2025年长鑫618亿元的总营收中,66.43%来自LPDDR产品(主要用于手机、平板、汽车缓存),31.87%来自DDR产品(主要用于电脑或服务器缓存)。

其中,

服务器业务的增长尤其值得关注,这主要得益于AI需求的强劲拉动。

根据Omdia的数据,2025年全球DRAM市场中,服务器需求已占据约50%的份额。其背后的云计算、数据中心扩张,尤其是对AI算力的饥渴需求,已成为DRAM市场增长最核心的驱动力。

日赚2.7亿背后的AI风暴

日赚2.7亿背后的AI风暴

要看清这场风暴的全貌,得先理解AI对存储需求的两个层次。

底层是NAND Flash/SSD,相当于电脑的“硬盘”或手机的“存储空间”,负责长期保存数据,为AI的训练和推理提供“弹药库”。上层则是DRAM,即电脑的“内存”,属于断电即失的“短期记忆”。任何数据在被芯片处理前,都必须先加载到DRAM里。

而在DRAM领域,HBM(高带宽内存)是一种特殊形态。它通过将内存直接堆叠集成在GPU芯片旁边,实现了极高的数据传输带宽,直接决定了大规模AI模型训练的数据吞吐效率。

长鑫存储的主营业务正是DRAM,并且是国内市场的断层第一。其客户群涵盖了阿里云、字节跳动、腾讯、联想、小米、OPPO、vivo等国内主要的终端与云计算厂商。2025年,前五大客户贡献了公司68.08%的营收。

然而,与国际巨头同台竞技,差距依然明显。根据Omdia的测算,2024年全球DRAM市场,三星、SK海力士与美光三家的合计市占率超过90%。长鑫存储虽位居国内第一,但全球市占率仅约3%至5%,到2025年第四季度才增长至7.6%左右。

在最高端的企业级AI服务器市场,国产DRAM目前更多扮演着“备份方案”或“国产替代”的角色,而非性能首选。制程方面,长鑫已实现17nm DRAM的规模化量产,但与国际巨头已量产的1β/1γnm(约12-13nm)制程相比,存在大约两代的代差。

而先进制程的DRAM,正是生产HBM的前提。

中国企业尚无HBM量产经验。长鑫存储目前仅具备制造HBM2的工艺节点水平,与市场主流的HBM3E及未来的HBM4存在显著的代际差距。

从工艺角度看,制造HBM好比一场精密的“叠罗汉”:将多张先进制程(1βnm以下)的DRAM芯片垂直堆叠,用铜线(TSV)打通互联,再焊接封装到GPU旁边。这个过程损耗率极高,以SK海力士的12层HBM3E为例,堆叠良率仅约75%,意味着每四片晶圆中就有一片报废。此外,每生产1bit的HBM,大约需要消耗相当于3倍DDR5产品的晶圆面积。

这就形成了一个有趣的产业悖论:对存储三巨头而言,HBM的毛利率远超标准DRAM,因此它们必然将有限的先进制程产能向HBM倾斜。结果,通用型DRAM和NAND的产能被挤压,反而因为稀缺而更容易涨价。

AI服务器的需求是复合型的:既需要HBM作为GPU的“贴身内存”,也需要大量标准DDR5作为主内存,还需要海量的NAND来存储训练数据。三重需求叠加,而供给端却是此消彼长,永远有一层处在紧俏状态。随着AI的进一步普及,这种结构性紧张可能成为常态。

这也解释了为何闪迪、西部数据等NAND厂商近期股价飙升。企业级SSD(固态硬盘,NAND芯片的制成品)价格在一季度涨幅超过40%,消费级1TB SSD的价格也从2025年底的约45美元,飙升至近90美元。

当AI训练产生的数据洪流需要海量闪存来承接,而存储原厂又将NAND产能转向利润更高的企业级产品时,NAND也变得稀缺起来。

说到这里,就不得不提国内另一家存储巨头——

长江存储。它与长鑫并称“国产存储双雄”

印钞机能响多久?

印钞机能响多久?

当然,HBM的需求是无法回避的终极挑战。解决不了HBM,就难以从根本上解决大模型国产化的问题。但这绝非单一企业能独立完成的任务,国家的产业政策倾斜、企业的芯片制程攻关、全产业链的兼容性改善,三者缺一不可。

时间窗口极为紧迫。业内普遍预计,国产HBM的量产可能需等到2028至2030年方能实现。在此期间,中国的AI算力基础设施,仍将不得不依赖进口HBM。

对长鑫而言,除了追赶HBM,还有一个更根本的行业性问题需要面对:存储行业本身极强的周期性。这是资本密度最大的行业之一,产线建设耗时耗资巨大,

“供不应求”和“供过于求”的戏码反复上演。

回顾历史,DRAM价格经历过多次暴涨暴跌:1993年,电脑图形界面普及引发内存需求暴增,价格飞涨后因产能过剩而暴跌;2010年,智能手机普及带来了存储价格的短期上涨;2020年,疫情驱动需求,但退潮后库存积压,导致了2022年的存储价格大跌。

本轮存储价格上涨始于2025年,核心驱动力是AI。

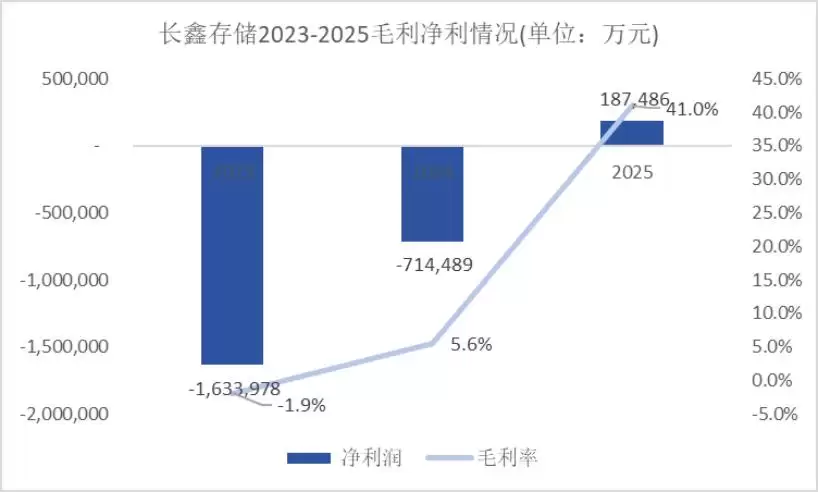

总的来说,存储行业似乎总逃不开一个循环:“新需求爆发—供不应求—价格飙涨—厂商激进扩产—供过于求—价格崩盘”。长鑫自身的财务数据也侧面印证了这一点。2023年至今,公司的毛利率和净利润始终处在剧烈波动中,2025年开始好转的盈利情况,与AI需求的增长紧密相关。

但即便是AI需求,也并非没有风险。2026年3月底,谷歌一篇关于TurboQuant内存压缩算法的论文,曾在全球资本市场引发存储板块大幅下跌。该论文声称可将AI推理时的显存占用大幅压缩,被二级市场解读为“AI存储需求可能被高估”。三星、SK海力士、美光、闪迪等厂商股价应声下挫。

实际情况是,这篇论文发表于舆论发酵的一年前,且仅适用于特定的小规模推理场景。市场很快冷静下来,存储价格继续其上涨趋势。

尽管如此,“算法进步”就像悬在存储行业头上的“达摩克利斯之剑”——任何重大的效率优化,都可能动摇“AI将持续大规模消耗硬件”的市场共识。当然,事情也有另一面:效率提升也可能降低AI运行成本,从而推动更广泛的普及和更频繁的使用,届时带来的,或许是一个更大的市场。

长鑫存储的IPO,是中国半导体产业从“解决有无”迈向“规模盈利”的关键节点。当国际巨头们正在新一轮周期中加速扩产时,留给长鑫的窗口期不会太长。只有在资本市场的持续输血下,国产DRAM才有机会从艰难的“跟随者”,逐步转变为有力的“并跑者”。这场十年豪赌的下半场,才刚刚开始。